Die Erstellung der Gewinn- und Verlustrechnung kann für jedes Unternehmen unterschiedlich sein. Einige Unternehmen bevorzugen den einstufigen Ansatz, während andere den Bericht nach der mehrstufigen Methode erstellen müssen, wobei sie sich an die Gesetze des jeweiligen Landes halten müssen.

In diesem Artikel werden wir die Definition der einstufigen Gewinn- und Verlustrechnung und die Beispiele untersuchen und mehr über die Arten von Unternehmen erfahren, die das einstufige Format verwenden.

Sind Sie daran interessiert, mehr über den umfassenden Leitfaden zur Gewinn- und Verlustrechnung zu lesen? Klicken Sie hier, um mehr über die ausführliche Erläuterung der Gewinn- und Verlustrechnung und den Vergleich der Gewinn- und Verlustrechnung für verschiedene Branchen zu erfahren.

Definition der einstufigen Gewinn- und Verlustrechnung

Die einstufige Gewinn- und Verlustrechnung ist die einfachste Version der Gewinn- und Verlustrechnung.

Die einstufige Gewinn- und Verlustrechnung gruppiert im Allgemeinen alle Erträge und Aufwendungen ohne weitere Untergliederung in ihre jeweiligen Kategorien. Der Reingewinn oder -verlust entspricht der Subtraktion des Gesamtbetrags der Aufwendungen vom Gesamtbetrag der Erträge. Daher erscheint der Nettogewinn des Unternehmens im Allgemeinen am Ende des Berichts.

Hier ist die Buchhaltungsgleichung zur Berechnung des Nettogewinns in der einstufigen Gewinn- und Verlustrechnung:

Nettogewinn= Gesamtertrag – Gesamtaufwand

Die einstufige Gewinn- und Verlustrechnung ist ein einfacher und unkomplizierter Bericht. Außerdem ist die einstufige Gewinn- und Verlustrechnung für Leser ohne Finanzkenntnisse leichter zu interpretieren, zu analysieren und zu verstehen.

Beispiele für die einstufige Gewinn- und Verlustrechnung

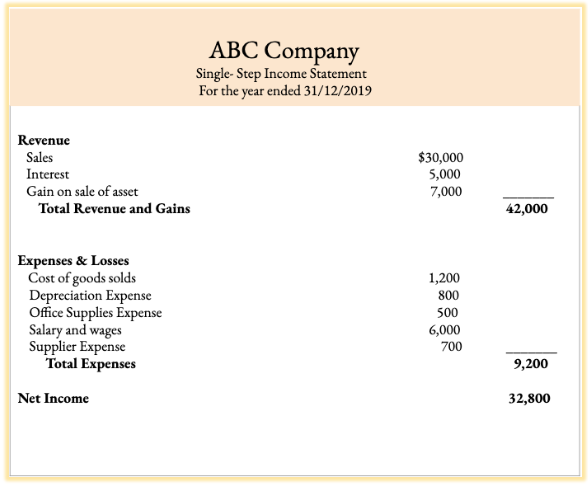

Hier ist ein Beispiel für die einstufige Gewinn- und Verlustrechnung für das Unternehmen ABC:

Die einstufige Gewinn- und Verlustrechnung hat, wie oben gezeigt, zwei Abschnitte: die Erlös- und die Aufwandskonten. Beim einstufigen Ansatz gibt es nur eine einzige pauschale Zwischensumme für die Erlös- und Aufwandskonten.

Bei der Berechnung des Nettogewinns werden die gesamten Aufwendungen des Unternehmens von den Gesamterträgen abgezogen. In der obigen Momentaufnahme beträgt der Nettogewinn für das Unternehmen ABC für das Jahr 2019 beispielsweise insgesamt 32.800 $ (42.000 $ – 9.200 $).

Obwohl diese Aufstellung einige notwendige Informationen über die Finanzen des Unternehmens liefert, enthält sie keine ausführlichen Angaben über den Bruttogewinn und den Betriebsgewinn des Unternehmens ABC.

Unternehmenstypen, die das einstufige Format verwenden

Kleine Unternehmen, die entweder Einzelunternehmer oder Personengesellschaften sind, verwenden bei der Erstellung der Gewinn- und Verlustrechnung häufig das einstufige Konzept. So kann beispielsweise ein kleines Geschäft, das ausschließlich Handys und Zubehör verkauft, nur eine einstufige Gewinn- und Verlustrechnung erstellen. Aufgrund der geringen Größe des Geschäfts und der begrenzten Variationen der Geschäftsaktivitäten ist die Erstellung der einstufigen Gewinn- und Verlustrechnung für ihr Geschäft ausreichend.

Abschluss

Wir hoffen, dass Sie nach der Lektüre dieses Artikels ein besseres Verständnis der einstufigen Gewinn- und Verlustrechnung haben. Obwohl dieses Format der Gewinn- und Verlustrechnung nicht so populär ist wie das mehrstufige Konzept, könnte es sich als praktisch erweisen, um die Einnahmen Ihres Unternehmens zu verfolgen.

Sind Sie daran interessiert, mehr zu erfahren? Hier finden Sie einige weiterführende Informationen zu anderen Bilanzen:

- Deskera Bilanz: Ein Leitfaden zum Verständnis von Bilanzen

- Der vollständige Leitfaden zu Cashflow und Kapitalflussrechnungen (++ Beispiele und kostenlose Vorlagen zum Download)