In der Buchhaltung sind nicht realisierte Einnahmen vorausbezahlte Einnahmen. Dabei handelt es sich um Geld, das einem Unternehmen im Voraus gezahlt wird, bevor es tatsächlich Waren oder Dienstleistungen an einen Kunden liefert. Unrealisierte Einnahmen sind eine Verbindlichkeit, also Geld, das ein Unternehmen schuldet. Wenn die Waren oder Dienstleistungen geliefert bzw. erbracht werden, wird eine entsprechende Buchung vorgenommen. Unverdiente Einnahmen sind laut Accounting Coach hilfreich für den Cashflow.

In diesem Artikel behandeln wir:

- Was sind unverdiente Einnahmen?

- Was ist ein Beispiel für unverdiente Einnahmen?

HINWEIS: Die Mitglieder des FreshBooks-Support-Teams sind keine zertifizierten Einkommensteuer- oder Buchhaltungsexperten und können keine Beratung in diesen Bereichen anbieten, abgesehen von der Unterstützung bei Fragen zu FreshBooks. Wenn Sie eine Einkommenssteuerberatung benötigen, wenden Sie sich bitte an einen Steuerberater in Ihrer Nähe.

Was sind nicht verdiente Einnahmen?

Nicht verdiente Einnahmen sind ein Konto in der Finanzbuchhaltung. Es handelt sich um eine Verbindlichkeit, also einen Betrag, den ein Unternehmen schuldet. Sie werden in der Bilanz eines Unternehmens als kurzfristige Verbindlichkeiten eingestuft, einem gängigen Finanzausweis in der Buchhaltung.

Kleine Unternehmen erhalten nicht realisierte Einnahmen, wenn ein Kunde für Waren oder Dienstleistungen bezahlt, bevor das Unternehmen die Waren versendet oder die Dienstleistung erbringt. Sie werden auch als „vorausbezahlte Einnahmen“ bezeichnet.“

Beispiele für unverdiente Einnahmen sind:

- Im Voraus bezahlter Dienstleistungsvertrag

- Im Voraus bezahlte Anwaltskosten

- Im Voraus bezahlte Miete

- Vorausgezahlte Versicherung

Nicht realisierte Einnahmen in den Büchern

Wenn das Unternehmen die Ware oder Dienstleistung liefert, wird das Konto für nicht realisierte Einnahmen mit einem Soll verringert und das Einnahmenkonto mit einem Haben erhöht.

Wenn ein Unternehmen die noch nicht realisierten Einnahmen als Aktiva und nicht als Passiva verbuchen würde, wäre sein Gesamtgewinn in dieser Rechnungsperiode zu hoch angesetzt. In der Rechnungsperiode, in der die Einnahmen tatsächlich erzielt werden, wird der Gewinn dann zu niedrig ausgewiesen.

Wenn die Einnahmen nicht in derselben Periode wie die Ausgaben für ein Projekt verbucht werden, verstößt dies auch gegen den Rechnungslegungsgrundsatz, der besagt, dass Einnahmen und Ausgaben für dasselbe Projekt „aufeinander abgestimmt“ sein müssen.“

Die Bedeutung von nicht realisierten Einnahmen

Nicht realisierte Einnahmen sind gut für den Cashflow eines Kleinunternehmens, da das Unternehmen nun über die erforderlichen Barmittel verfügt, um alle mit dem Projekt verbundenen Ausgaben in der Zukunft zu bezahlen, so Accounting Tools.

Was ist ein Beispiel für nicht realisierte Einnahmen?

Beispiel 1

Ein Kunde kauft im Voraus ein Paket für Hundeausführungen. Das Paket umfasst Spaziergänge für einen Zeitraum von drei Monaten. Bei 400 $ pro Monat betragen die Kosten 1200 $. Der Kunde zahlt 1 200 $ im Voraus. Der Geschäftsinhaber bucht 1200 $ zu Lasten der liquiden Mittel und 1200 $ zu Gunsten der noch nicht realisierten Einnahmen.

Der Geschäftsinhaber beschließt dann, die antizipativen Einnahmen auf monatlicher Basis zu erfassen. Am Ende des Monats belastet der Eigentümer die nicht realisierten Einnahmen mit 400 $ und schreibt die Einnahmen mit 400 $ gut. Das macht er so lange, bis die drei Monate um sind und er die gesamten 1200 $ an Einnahmen und Ausgaben verbucht hat.

Beispiel Nr. 2

Eine Kundin erwirbt ein Paket von 20 Personenschulungen für 2000 $, also 100 $ pro Sitzung. Sie bezahlt die Sitzungen im Voraus. Der Personal Trainer bucht 2000 $ im Soll und 2000 $ im Haben.

Die Kundin hat keine regelmäßigen Trainingseinheiten. Nach zwei Monaten nimmt sie an fünf persönlichen Trainingseinheiten teil. Das bedeutet, dass sie 25 Prozent ihrer 20 im Voraus bezahlten Sitzungen absolviert hat. Der Trainer kann also 25 % der nicht realisierten Einnahmen in den Büchern verbuchen, d. h. 500 Dollar für die Sitzungen. Sie belastet nicht realisierte Einnahmen im Wert von 500 $ und schreibt Einnahmen im Wert von 500 $ gut.

Die Leute fragen auch:

- Was sind nicht realisierte Einnahmen in einer Bilanz?

- Was ist der Journaleintrag für nicht realisierte Einnahmen?

- Was sind nicht realisierte Einnahmen im Vergleich zu abgegrenzten Einnahmen?

Was sind nicht realisierte Umsätze in einer Bilanz?

Nicht realisierte Umsätze werden in der Bilanz eines Unternehmens ausgewiesen, einem wichtigen Finanzausweis, der in der Regel mit einer Buchhaltungssoftware erstellt wird.

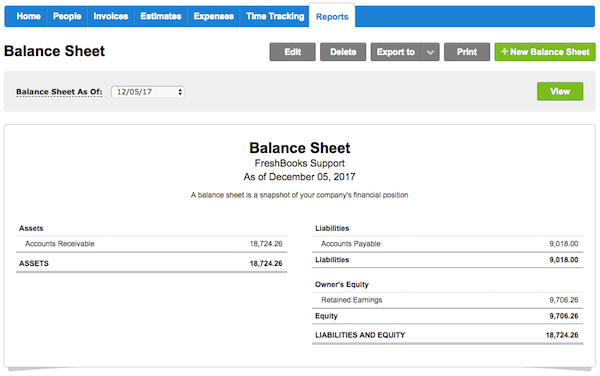

Hier ist ein Beispiel für eine Bilanz. Unerzielte Einnahmen sind kein Posten in dieser Bilanz. Sie würden in die Kategorie „Verbindlichkeiten“ fallen, da es sich um geschuldetes Geld handelt. Das Unternehmen hat die Dienstleistung noch nicht erbracht oder die bezahlten Produkte noch nicht versandt.

Quelle: FreshBooks

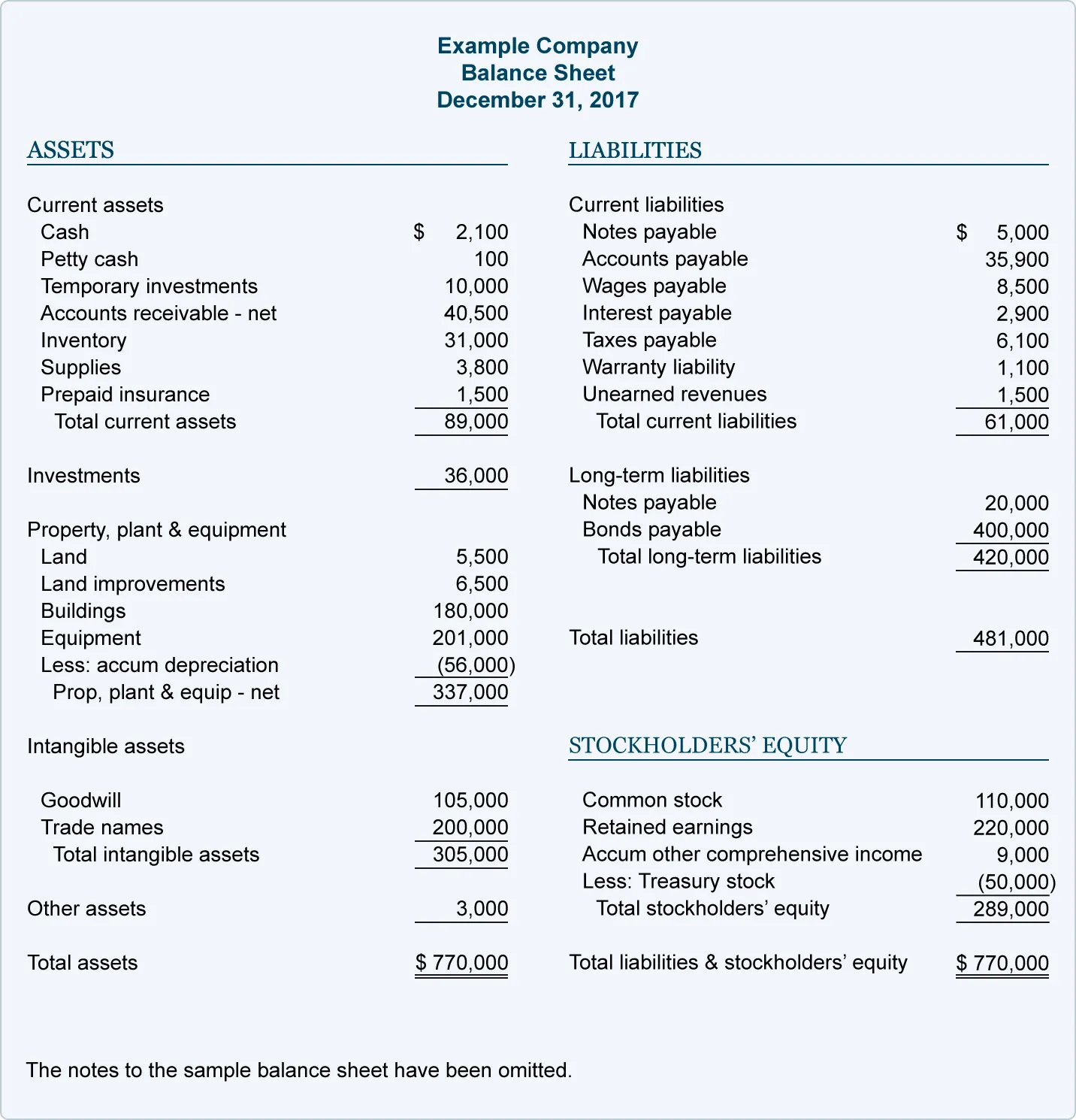

Das folgende Beispiel zeigt eine detailliertere Bilanz. Die noch nicht realisierten Einnahmen sind unter „kurzfristige Verbindlichkeiten“ aufgeführt. Sie sind sowohl Teil der gesamten kurzfristigen Verbindlichkeiten als auch der Gesamtverbindlichkeiten.

In einer Bilanz müssen die Aktiva immer gleich dem Eigenkapital plus den Verbindlichkeiten sein. Beide Seiten der Gleichung müssen sich die Waage halten.

Deshalb werden die noch nicht erzielten Einnahmen als gleich große Abnahme der noch nicht erzielten Einnahmen (ein Passivkonto) und Zunahme der Einnahmen (ein Aktivkonto) verbucht. Dadurch wird sichergestellt, dass die Gleichung weiterhin ausgeglichen ist.

FreshBooks bietet eine Online-Buchhaltungssoftware für kleine Unternehmen, mit der Sie ganz einfach Bilanzen erstellen und Ihre noch nicht erzielten Einnahmen anzeigen können.

Was ist die Journalbuchung für noch nicht erzielte Einnahmen?

Nicht realisierte Einnahmen werden ursprünglich als Sollbuchung auf dem Kassenkonto und als Habenbuchung auf dem Konto für nicht realisierte Einnahmen verbucht.

Die Soll- und die Habenbuchung entsprechen dem gleichen Betrag, wie es in der doppelten Buchführung üblich ist. Außerdem wird jede Transaktion immer auf zwei Konten verbucht.

Dieser Journaleintrag spiegelt die Tatsache wider, dass das Unternehmen über einen Zufluss an Barmitteln verfügt, diese jedoch auf Kredit erworben wurden. Es handelt sich um eine Vorauszahlung auf zu liefernde Waren oder zu erbringende Dienstleistungen.

Wenn das Unternehmen die Waren oder Dienstleistungen tatsächlich erbringt, wird ein Berichtigungseintrag vorgenommen. Laut Accounting Coach wird das Konto für noch nicht realisierte Einnahmen belastet und das Konto für Dienstleistungserlöse um denselben Betrag erhöht.

Das bedeutet, dass für noch nicht realisierte Einnahmen zwei Journaleinträge vorgenommen werden: wenn sie eingegangen sind und wenn sie verdient wurden.

- Ein Beispiel: Ein Bauunternehmer macht einem Kunden einen Kostenvoranschlag über 1000 $ für die Erneuerung einer Dusche. Der Kunde überweist dem Auftragnehmer eine Vorauszahlung von 500 $, bevor die Arbeiten ausgeführt werden. Der Auftragnehmer belastet das Kassenkonto mit 500 $ und schreibt dem Konto für nicht realisierte Einnahmen 500 $ gut. Später stellt der Auftragnehmer die Hälfte der Arbeit fertig. Er nimmt eine Berichtigungsbuchung vor, bei der er das Konto für nicht realisierte Erträge mit 500 $ belastet und dem Konto für Dienstleistungserlöse 500 $ gutschreibt.

Was sind nicht realisierte Erträge im Vergleich zu abgegrenzten Erträgen?

Nicht realisierte Erträge und abgegrenzte Erträge sind zwei Bezeichnungen für denselben Sachverhalt: Erträge, die bereits eingegangen sind, aber noch nicht realisiert wurden. Abgegrenzte Einnahmen werden auch als passive Rechnungsabgrenzungsposten bezeichnet.

Beide Begriffe beziehen sich auf Vorschüsse von Kunden. Da die eigentlichen Waren oder Dienstleistungen noch nicht erbracht wurden, werden sie laut Accountingverse als Verbindlichkeiten betrachtet.