La préparation des comptes de résultat pourrait différer pour chaque entreprise. Certaines entreprises préfèrent utiliser l’approche en une seule étape, tandis que d’autres devront préparer le rapport en utilisant la méthode en plusieurs étapes, en respectant la loi du pays.

Dans cet article, nous allons explorer la définition du compte de résultat en une seule étape, les exemples, et en savoir plus sur les types d’entreprises qui utilisent le format en une seule étape.

Vous souhaitez en savoir plus sur le guide complet du compte de résultat ? Cliquez ici pour en savoir plus sur l’explication approfondie des comptes de résultat et la comparaison des comptes de résultat de divers secteurs d’activité.

Définition d’un compte de résultat à une étape

Le compte de résultat à une étape est la version la plus simplifiée du compte de résultat.

Le compte de résultat à une étape regroupe généralement tous les comptes de produits et de charges dans leurs catégories respectives sans autre ventilation. Le revenu net ou les pertes nettes sont égaux à la soustraction du montant total des dépenses du montant total des revenus. Par conséquent, le bénéfice net de l’entreprise apparaîtra généralement au bas du rapport.

Voici l’équation comptable pour calculer le bénéfice net dans le compte de résultat à une étape:

Bénéfice net= Total des revenus – Total des dépenses

Le compte de résultat à une étape est un rapport plus simple et non compliqué à préparer. En outre, le rapport en une seule étape, il est plus facile pour les lecteurs sans expertise financière d’interpréter, d’analyser et de comprendre.

Exemples de l’état des résultats en une seule étape

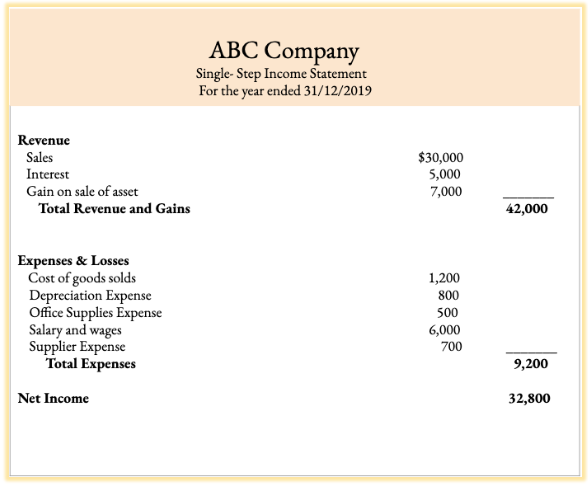

Voici un exemple de l’état des résultats en une seule étape pour la société ABC:

Selon l’image, comme indiqué ci-dessus, l’approche en une seule étape comporte deux sections : les comptes de produits et de charges. Avec l’approche en une seule étape, il n’y a qu’une seule somme forfaitaire du sous-total pour les comptes de produits et de charges.

Le calcul du bénéfice net consiste à déduire le total des charges de l’entreprise du total des produits. Par exemple, selon l’instantané ci-dessus, le bénéfice net de la société ABC pour l’année 2019 est un total de 32 800 $ (42 000 $ – 9 200 $).

Bien que cet état fournisse certaines informations nécessaires sur les finances de la société, il ne fournit pas de détails approfondis sur le bénéfice brut et le bénéfice d’exploitation de la société ABC.

Types de sociétés qui utilisent le format à une étape

Les sociétés de petite taille qui sont soit des propriétaires uniques, soit des sociétés de personnes, utilisent souvent l’approche à une étape lors de la génération de l’état des résultats. Par exemple, un petit magasin qui ne vend que des téléphones portables et des accessoires ne peut préparer qu’un compte de résultat en une seule étape. En raison de la taille diminutive de l’entreprise et des variations limitées des activités commerciales, la préparation du compte de résultat en une seule étape est suffisante pour leur entreprise.

Conclusion

Après avoir lu cet article, nous espérons que vous avez une meilleure compréhension du compte de résultat en une seule étape. Bien que ce format de l’état des résultats ne soit pas aussi populaire que l’approche à plusieurs étapes, ce format pourrait convenir de façon pratique pour le suivi des revenus de votre entreprise.

Vous souhaitez en savoir plus ? Voici quelques lectures complémentaires d’autres états financiers :

- Bilan de l’entreprise : Un guide pour comprendre les bilans

- Le guide complet des flux de trésorerie et des états des flux de trésorerie (++ exemples et modèles gratuits à télécharger)

.