En comptabilité, les revenus non gagnés sont des revenus prépayés. Il s’agit de l’argent versé à une entreprise à l’avance, avant qu’elle ne fournisse effectivement des biens ou des services à un client. Les recettes non acquises sont un passif, ou de l’argent qu’une entreprise doit. Lorsque les biens ou les services sont fournis, une écriture de régularisation est passée. Les revenus non acquis sont utiles à la trésorerie, selon Accounting Coach.

Dans cet article, nous couvrirons :

- Qu’est-ce qu’un revenu non acquis?

- Qu’est-ce qu’un exemple de revenu non acquis?

NOTE : Les membres de l’équipe d’assistance FreshBooks ne sont pas des professionnels certifiés de l’impôt sur le revenu ou de la comptabilité et ne peuvent pas fournir de conseils dans ces domaines, en dehors du soutien aux questions sur FreshBooks. Si vous avez besoin de conseils en matière d’impôt sur le revenu, veuillez contacter un comptable dans votre région.

Qu’est-ce que le revenu non gagné ?

Le revenu non gagné est un compte en comptabilité financière. Il est considéré comme un passif, ou un montant qu’une entreprise doit. Il est classé comme passif à court terme dans le bilan d’une entreprise, un état financier courant en comptabilité.

Les petites entreprises reçoivent des revenus non gagnés lorsqu’un client paie pour des biens ou des services avant que l’entreprise n’envoie les biens ou n’exécute le service. On l’appelle aussi « produit prépayé. »

Les exemples de revenus non gagnés comprennent :

- Contrat de service payé à l’avance

- Mandat légal payé à l’avance

- Paiement anticipé du loyer

- Assurance payée d’avance

Revenu non gagné dans les livres

Lorsque l’entreprise fournit le bien ou le service, le compte de revenu non gagné est diminué par un débit et le compte de revenu est augmenté par un crédit.

Si une entreprise inscrivait les recettes non acquises à l’actif plutôt qu’au passif, alors son bénéfice total serait surévalué dans cette période comptable. La période comptable où les revenus sont effectivement gagnés sera alors sous-estimée en termes de profit.

Ne pas inscrire les revenus reçus dans la même période que les dépenses payées pour un projet viole également le principe comptable qui dit que les revenus et les dépenses pour le même projet doivent être « appariés ». »

L’importance des revenus non acquis

Les revenus non acquis sont excellents pour la trésorerie d’une petite entreprise, car l’entreprise dispose maintenant des liquidités nécessaires pour payer toutes les dépenses liées au projet dans le futur, selon Accounting Tools.

Qu’est-ce qu’un exemple de revenu non acquis ?

Exemple #1

Un client achète un forfait de promenade de chiens à l’avance. Il s’agit d’un forfait de trois mois de promenades. À raison de 400 $ par mois, le coût est de 1 200 $. Le client paie 1200 $ à l’avance. Le propriétaire de l’entreprise inscrit 1 200 $ au débit de l’encaisse et 1 200 $ au crédit du revenu non gagné.

Le propriétaire décide ensuite d’enregistrer le revenu gagné sur une base mensuelle. Le revenu gagné est comptabilisé avec une écriture de journal d’ajustement appelée une régularisation.

À la fin du mois, le propriétaire débite le revenu non gagné 400 $ et crédite le revenu 400 $. Il procède ainsi jusqu’à ce que les trois mois soient écoulés et qu’il ait comptabilisé la totalité des 1200 $ de revenus à la fois perçus et gagnés.

Exemple #2

Une cliente achète un ensemble de 20 séances de formation pour personnes pour 2000 $, soit 100 $ par séance. Elle les paie à l’avance. Les entraîneurs personnels inscrivent 2000 $ au débit de l’encaisse et 2000 $ au crédit des produits non gagnés.

La cliente n’a pas de séances d’entraînement régulières. Après deux mois, elle assiste à cinq séances d’entraînement personnel. Cela signifie qu’elle a effectué 25 pour cent de ses 20 séances prépayées. L’entraîneur peut donc comptabiliser 25 % de revenus non gagnés, soit 500 $ de séances. Elle débite un revenu non gagné de 500 $ et crédite un revenu de 500 $.

Les gens se demandent aussi :

- Qu’est-ce qu’un revenu non gagné sur un bilan ?

- Quelle est l’écriture de journal pour un revenu non gagné ?

- Qu’est-ce qu’un revenu non gagné par rapport à un revenu différé ?

Qu’est-ce que le revenu non acquis sur un bilan ?

Le revenu non acquis est déclaré sur le bilan d’une entreprise, un état financier important généralement généré par un logiciel de comptabilité.

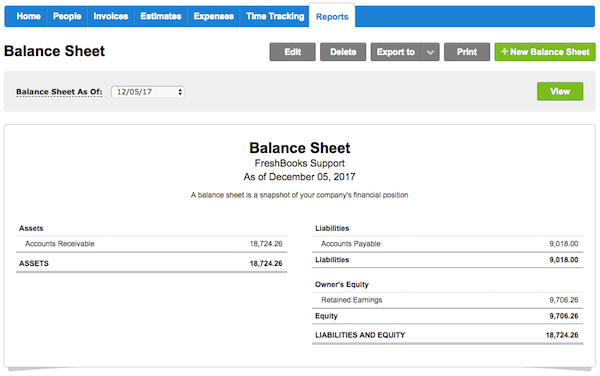

Voici un exemple de bilan. Le revenu non gagné n’est pas un poste sur ce bilan. Il irait dans la catégorie « passif », car c’est de l’argent dû. L’entreprise n’a pas encore effectué le service ou envoyé les produits payés.

Source : FreshBooks

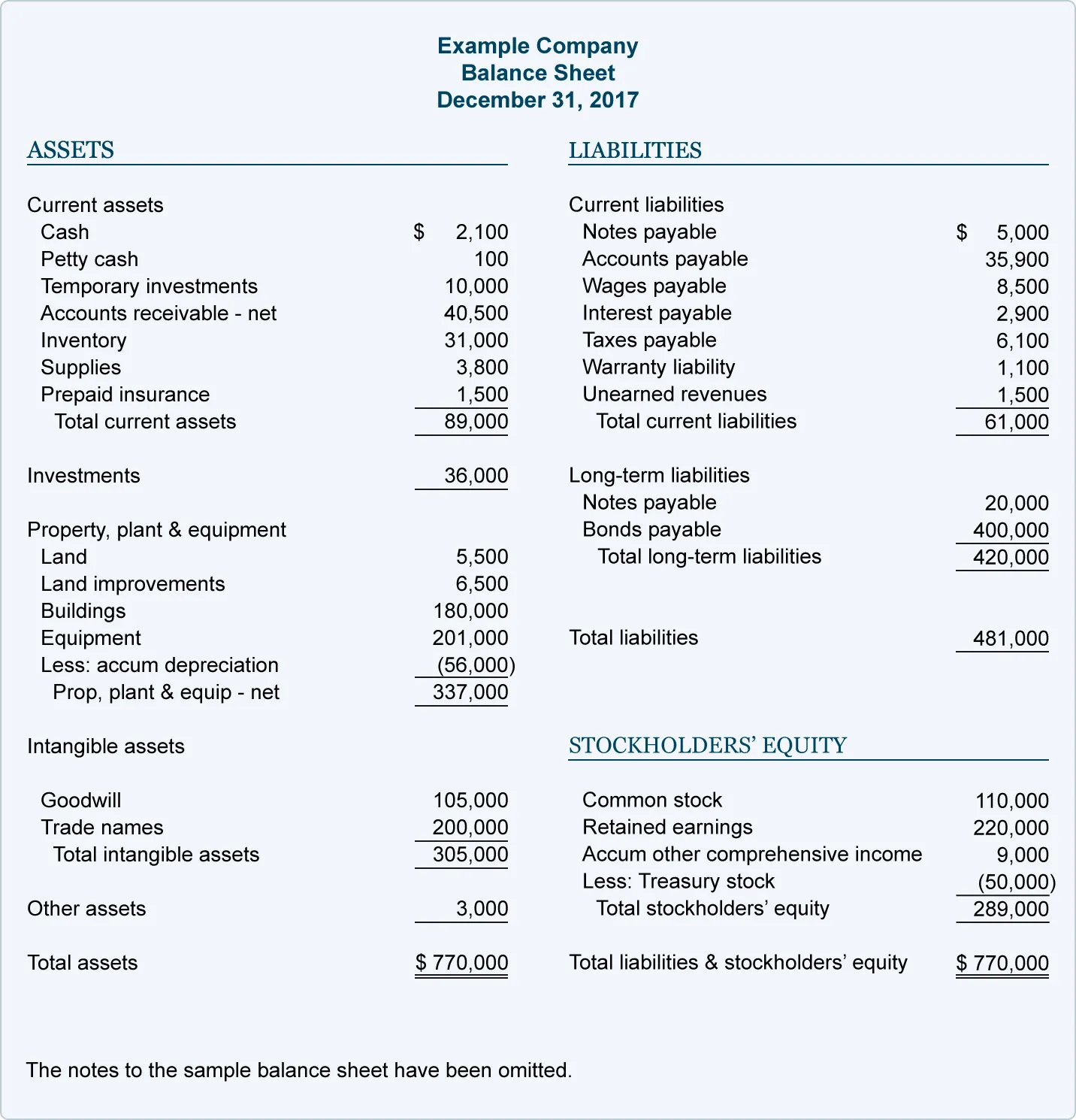

L’exemple ci-dessous montre un bilan plus détaillé. Les recettes non acquises sont répertoriées dans la rubrique « passif à court terme ». Il fait partie du total du passif à court terme ainsi que du total du passif.

Sur un bilan, l’actif doit toujours être égal aux capitaux propres plus le passif. Les deux côtés de l’équation doivent s’équilibrer.

C’est pourquoi les revenus non gagnés sont enregistrés comme une diminution égale des revenus non gagnés (un compte de passif) et une augmentation des revenus (un compte d’actif). Cela permet de s’assurer que l’équation continue de s’équilibrer.

FreshBooks a un logiciel de comptabilité en ligne pour les petites entreprises qui permet de générer facilement des bilans et de visualiser vos revenus non gagnés.

Qu’est-ce que l’écriture de journal pour les revenus non gagnés ?

Les revenus non acquis sont initialement inscrits dans les livres comme un débit au compte de caisse et un crédit au compte de revenus non acquis.

Le crédit et le débit sont du même montant, comme c’est la norme dans la comptabilité en partie double. De plus, chaque transaction est toujours enregistrée dans deux comptes.

Cette écriture de journal reflète le fait que l’entreprise a un afflux de liquidités mais que celles-ci ont été gagnées à crédit. Il s’agit d’un prépaiement sur des biens à livrer ou des services à fournir.

Une fois que l’entreprise fournit effectivement les biens ou les services, une écriture d’ajustement est passée. Le compte des revenus non gagnés sera débité et le compte des revenus de services sera crédité du même montant, selon Accounting Coach.

Cela signifie que deux écritures de journal sont passées pour les revenus non gagnés : lorsqu’ils sont reçus et lorsqu’ils sont gagnés.

- Par exemple, un entrepreneur propose à un client 1000 $ pour retirer une douche. Le client donne à l’entrepreneur un prépaiement de 500 $ avant que le travail ne soit effectué. L’entrepreneur débite le compte de caisse de 500 $ et crédite le compte de revenus non gagnés de 500 $. Plus tard, l’entrepreneur termine la moitié du travail. Il passe une écriture d’ajustement où il débite le compte des revenus non gagnés de 500 $ et crédite le compte des revenus de service de 500 $.

Qu’est-ce qu’un revenu non gagné par rapport à un revenu différé?

Les revenus non gagnés et les revenus différés sont deux façons de désigner la même idée : les revenus qui ont été reçus mais qui n’ont pas encore été gagnés. Les revenus différés sont également appelés revenus différés.

Ces deux termes font référence aux avances des clients. Puisque les biens ou services réels n’ont pas encore été fournis, ils sont considérés comme des passifs, selon Accountingverse.