A számvitelben a meg nem szolgált bevétel az előre kifizetett bevétel. Ez egy vállalkozásnak előre kifizetett pénz, mielőtt az ténylegesen árut vagy szolgáltatást nyújtana az ügyfélnek. A meg nem szolgált bevételek kötelezettséget jelentenek, vagyis pénzt, amellyel a vállalat tartozik. Amikor az árukat vagy szolgáltatásokat nyújtják, kiigazító könyvelést végeznek. Az Accounting Coach szerint a meg nem szolgált bevételek segítik a pénzforgalmat.

Ebben a cikkben a következőkkel foglalkozunk:

- Mi a meg nem szolgált bevétel?

- Mi a meg nem szolgált bevétel példa?

MEGJEGYZÉS: A FreshBooks ügyfélszolgálatának tagjai nem minősített jövedelemadó vagy számviteli szakemberek, és nem adhatnak tanácsot ezeken a területeken, a FreshBooks-szal kapcsolatos kérdések támogatásán kívül. Ha jövedelemadó-tanácsadásra van szüksége, kérjük, forduljon egy könyvelőhöz az Ön területén.

Mi az a meg nem szerzett bevétel?

A meg nem szerzett bevétel egy számla a pénzügyi számvitelben. Kötelezettségnek minősül, vagyis olyan összegnek, amellyel egy vállalkozás tartozik. A vállalkozás mérlegében, a számvitelben szokásos pénzügyi kimutatásban rövid lejáratú kötelezettségként szerepel.

A kisvállalkozások akkor kapnak meg nem szerzett bevételt, amikor az ügyfél fizet az árukért vagy szolgáltatásokért, mielőtt a vállalkozás elküldené az árut vagy elvégezné a szolgáltatást. Ezt előre fizetett bevételnek is nevezik.”

A meg nem szolgált bevételek példái a következők:

- előre fizetett szolgáltatási szerződés

- előre fizetett jogi előleg

- előre fizetett bérleti díj előleg

- előre fizetett biztosítás

Elérhetetlen bevétel a könyvekben

Amikor a vállalkozás az árut vagy a szolgáltatást nyújtja, a meg nem szolgált bevételek számlája terheléssel csökken, a bevételek számlája pedig jóváírással nő.

Ha a vállalkozás a meg nem szolgált bevételt kötelezettség helyett eszközként könyvelné, akkor az összesített nyeresége ebben a számviteli időszakban túlértékelt lenne. Az a számviteli időszak, amelyben a bevétel ténylegesen megtermelésre került, ekkor a nyereséget tekintve alulértékelt lesz.

Az, hogy a kapott bevételt nem ugyanabban az időszakban könyvelik, mint a projektre kifizetett kiadásokat, szintén sérti azt a számviteli alapelvet, amely szerint az ugyanazon projektre vonatkozó bevételeket és kiadásokat “össze kell egyeztetni”.”

A meg nem szerzett bevételek jelentősége

A meg nem szerzett bevételek nagyszerűek egy kisvállalkozás pénzforgalma szempontjából, mivel a vállalkozás most rendelkezik a szükséges készpénzzel a projekthez kapcsolódó jövőbeli kiadások kifizetéséhez, a Accounting Tools szerint.

Mi a meg nem szerzett bevétel példa?

Példa #1

Egy ügyfél előre megvásárol egy kutyasétáltatási csomagot. A csomag három havi sétáltatásra szól. Havi 400 dollárral számolva a költség 1200 dollár. Az ügyfél 1200 dollárt fizet előre. A vállalkozás tulajdonosa 1200 $-t a pénzeszköz terhére, 1200 $-t pedig a meg nem szolgált bevételek javára könyvel.

A tulajdonos ezután úgy dönt, hogy az elhatárolt bevételt havonta könyveli. A megszerzett bevételt egy elhatárolásnak nevezett korrekciós naplóbejegyzéssel könyvelik.

A hónap végén a tulajdonos 400 $-t ír le a meg nem szolgált bevételek terhére és 400 $-t ír jóvá a bevételek között. Ezt addig csinálja, amíg a három hónap le nem telik, és el nem számolja a teljes 1200 $ bevételt, mind a beszedett, mind a kiérdemelt bevételt.

2. példa

Egy ügyfél vásárol egy 20 fős tréningcsomagot 2000 $-ért, vagyis 100 $-ért ülésenként. Ezeket előre kifizeti. A személyi edző 2000$-t a készpénz terhére, 2000$-t pedig a meg nem szolgált bevételek javára könyvel.

Az ügyfél nem tart rendszeres edzéseket. Két hónap elteltével öt személyi edzésen vesz részt. Ez azt jelenti, hogy az előre kifizetett 20 alkalom 25 százalékát elvégezte. Tehát az edző 25 százalék meg nem szolgált bevételt könyvelhet el, vagyis 500 dollár értékű foglalkozást. A meg nem szerzett bevételt 500 dollárral terheli, a bevételt pedig 500 dollárral írja jóvá.

Az emberek azt is kérdezik:

- Mi a meg nem szerzett bevétel a mérlegben?

- Mi a naplóbejegyzés a meg nem szerzett bevételhez?

- Mi a meg nem szerzett bevétel vs. halasztott bevétel?

Mi a meg nem szerzett bevétel a mérlegben?

A meg nem szerzett bevételeket a vállalkozás mérlegében, egy fontos pénzügyi kimutatásban jelentik, amelyet általában számviteli szoftverrel készítenek.

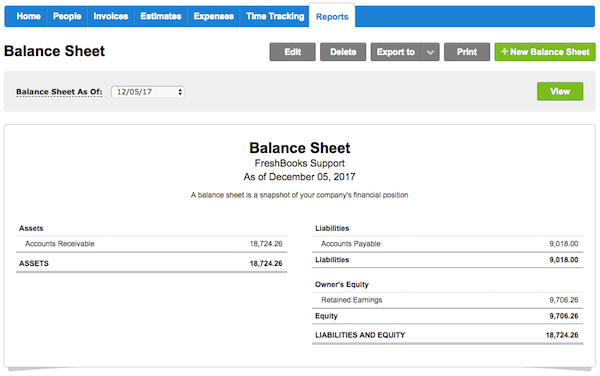

Itt egy példa a mérlegre. A meg nem szerzett bevétel nem tétel ebben a mérlegben. Ez a “kötelezettségek” kategóriába kerülne, mivel ez egy tartozás. A vállalkozás még nem végezte el a szolgáltatást, vagy nem küldte el a kifizetett termékeket.

Forrás: A “nem teljesített bevételek”: FreshBooks

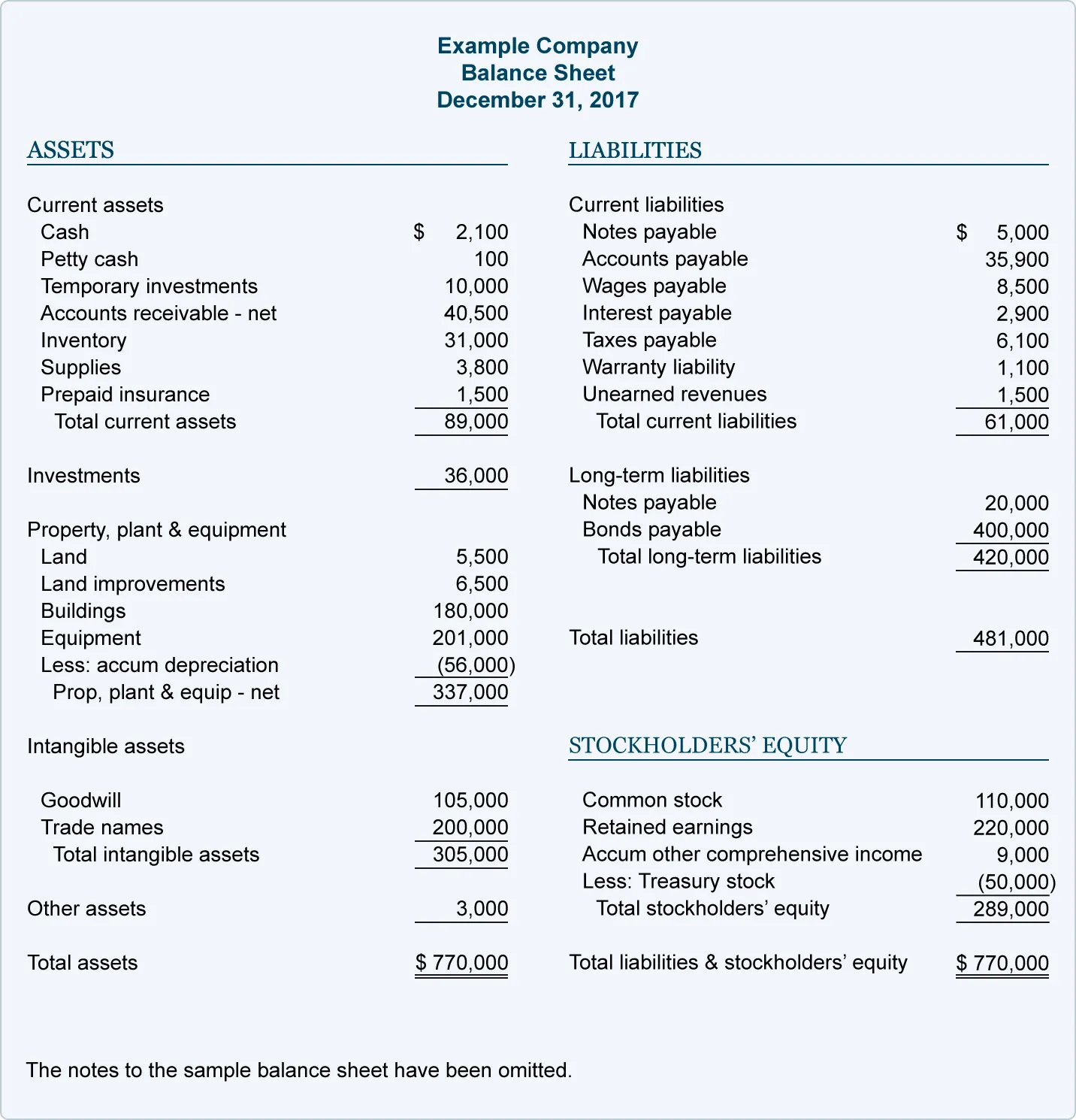

Az alábbi példa egy részletesebb mérleget mutat. A meg nem szerzett bevételek a “rövid lejáratú kötelezettségek” között szerepelnek. Ez része az összes rövid lejáratú kötelezettségnek és az összes kötelezettségnek is.

A mérlegben az eszközöknek mindig meg kell egyezniük a saját tőkével és a kötelezettségekkel. Az egyenlet mindkét oldalának egyensúlyban kell lennie.

Ez az oka annak, hogy a meg nem szerzett bevételeket a meg nem szerzett bevételek (kötelezettségszámla) és a bevételek (eszközszámla) egyenlő mértékű csökkenéseként tartják nyilván. Ez biztosítja, hogy az egyenlet továbbra is egyensúlyban maradjon.

A FreshBooks online könyvelőszoftverrel rendelkezik kisvállalkozások számára, amely megkönnyíti a mérlegek készítését és a meg nem szolgált bevételek megtekintését.

Mi a naplóbejegyzés a meg nem szolgált bevételekhez?

A meg nem szolgált bevételek eredetileg a pénzforgalmi számla terhére és a meg nem szolgált bevételek számlájának jóváírásaként kerülnek a könyvelésbe.

A jóváírás és a terhelés azonos összegű, ahogy az a kettős könyvvitelben szokásos. Emellett minden egyes tranzakciót mindig két számlán rögzítenek.

Ez a naplóbejegyzés azt a tényt tükrözi, hogy a vállalkozásnak beáramló készpénze van, de a készpénzt jóváírással szerezték meg. Ez egy előleg a leszállítandó árukra vagy nyújtott szolgáltatásokra.

Amikor a vállalkozás ténylegesen biztosítja az árukat vagy szolgáltatásokat, egy helyesbítő könyvelést hajtanak végre. A Accounting Coach szerint a meg nem szolgált bevételek számláját megterhelik, a szolgáltatási bevételek számláján pedig jóváírják ugyanazt az összeget.

Ez azt jelenti, hogy két naplóbejegyzés készül a meg nem szolgált bevételekről: amikor beérkezik, és amikor megszerezték.

- Egy vállalkozó például 1000 dollárt kínál egy ügyfélnek egy zuhanyzó újbóli felszerelésére. Az ügyfél a munka elvégzése előtt 500 dollár előleget ad a vállalkozónak. A vállalkozó 500 dollárral megterheli a pénzforgalmi számlát, és 500 dollárral jóváírja a meg nem szolgált bevételek számláját. Később a vállalkozó befejezi a munka felét. Készít egy helyesbítő könyvelést, amelyben megterheli a meg nem szolgált bevételek számláját 500 dollárral, és jóváírja a szolgáltatási bevételek számláját 500 dollárral.

Mi a meg nem szolgált bevétel vs. halasztott bevétel?

A meg nem szolgált bevétel és a halasztott bevétel kétféleképpen utal ugyanarra a fogalomra: a bevételre, amelyet már megkaptak, de még nem szolgáltak ki. A halasztott bevételt halasztott bevételnek is nevezik.

Mindkét kifejezés az ügyfelektől kapott előlegekre vonatkozik. Mivel a tényleges áruk vagy szolgáltatások még nem kerültek átadásra, a Accountingverse szerint kötelezettségnek minősülnek.