In contabilità, le entrate non guadagnate sono entrate prepagate. Si tratta di denaro pagato ad un’azienda in anticipo, prima che essa fornisca effettivamente beni o servizi ad un cliente. Le entrate non acquisite sono una passività, o denaro che un’azienda deve. Quando i beni o i servizi sono forniti, viene fatta una voce di rettifica. I ricavi non realizzati sono utili per il flusso di cassa, secondo Accounting Coach.

In questo articolo, copriremo:

- Cos’è un ricavo non realizzato?

- Cos’è un esempio di ricavo non realizzato?

NOTA: i membri del team di supporto di FreshBooks non sono professionisti certificati in materia di imposte sul reddito o contabilità e non possono fornire consigli in queste aree, al di fuori di domande di supporto su FreshBooks. Se hai bisogno di consigli sull’imposta sul reddito, contatta un commercialista nella tua zona.

Cos’è il ricavo non realizzato?

Il ricavo non realizzato è un conto nella contabilità finanziaria. È considerato una passività, o un importo che un’azienda deve. È classificato come una passività corrente sul bilancio di un’azienda, una dichiarazione finanziaria comune nella contabilità.

Le piccole imprese ricevono entrate non acquisite quando un cliente paga per beni o servizi prima che l’azienda invii i beni o esegua il servizio. È anche conosciuto come “entrate prepagate.”

Esempi di entrate non acquisite includono:

- Contratto di servizio pagato in anticipo

- Assegno legale pagato in anticipo

- Pagamento anticipato dell’affitto

- Assicurazione prepagata

Il ricavo non guadagnato nei libri contabili

Quando l’azienda fornisce il bene o il servizio, il conto del ricavo non guadagnato viene diminuito con un debito e il conto dei ricavi viene aumentato con un credito.

Se un’azienda registrasse le entrate non maturate come un’attività invece di una passività, allora il suo profitto totale sarebbe sovrastimato in questo periodo contabile. Il periodo contabile in cui le entrate sono effettivamente guadagnate sarà quindi sottostimato in termini di profitto.

Non registrare le entrate ricevute nello stesso periodo delle spese pagate per un progetto viola anche il principio contabile che dice che entrate e spese per lo stesso progetto devono essere “abbinate”.”

L’importanza del ricavo non realizzato

Il ricavo non realizzato è ottimo per il flusso di cassa di una piccola impresa, in quanto l’azienda ha ora la liquidità necessaria per pagare le spese relative al progetto in futuro, secondo Accounting Tools.

Cos’è un esempio di ricavo non realizzato?

Esempio #1

Un cliente acquista in anticipo un pacchetto di passeggiate per cani. Il pacchetto è per tre mesi di passeggiate. A 400 dollari al mese, il costo è di 1200 dollari. Il cliente paga $1200 in anticipo. Il proprietario dell’azienda iscrive $1200 come debito alla cassa e $1200 come credito alle entrate non acquisite.

Il proprietario decide quindi di registrare le entrate maturate su base mensile. Le entrate guadagnate sono riconosciute con una voce del diario di aggiustamento chiamata rateizzazione.

Alla fine del mese, il proprietario addebita le entrate non guadagnate di $400 e accredita le entrate di $400. Lo fa fino a quando i tre mesi sono finiti e lui ha contabilizzato tutti i 1200 dollari di entrate sia incassate che guadagnate.

Esempio #2

Un cliente acquista un pacchetto di 20 sessioni di allenamento per 2000 dollari, o 100 dollari a sessione. Paga in anticipo. Il personal trainer inserisce $2000 come debito alla cassa e $2000 come credito alle entrate non guadagnate.

Il cliente non ha sessioni di allenamento regolari. Dopo due mesi, partecipa a cinque sessioni di allenamento personale. Questo significa che ha fatto il 25 per cento delle sue 20 sessioni prepagate. Quindi, il formatore può riconoscere il 25 per cento delle entrate non guadagnate nei libri contabili, o 500 dollari di sessioni. Lei addebita un ricavo non maturato di $500 e accredita un ricavo di $500.

Le persone chiedono anche:

- Cos’è il ricavo non maturato su un bilancio?

- Cos’è la registrazione sul giornale per il ricavo non maturato?

- Cos’è il ricavo non maturato vs. ricavo differito?

Cos’è il ricavo non realizzato su un bilancio?

Il ricavo non realizzato è riportato sul bilancio di un’azienda, un importante rendiconto finanziario generato solitamente con un software di contabilità.

Ecco un esempio di bilancio. Le entrate non realizzate non sono una voce di questo bilancio. Andrebbe nella categoria “passività”, in quanto si tratta di denaro dovuto. L’azienda non ha ancora eseguito il servizio o inviato i prodotti pagati.

Fonte: FreshBooks

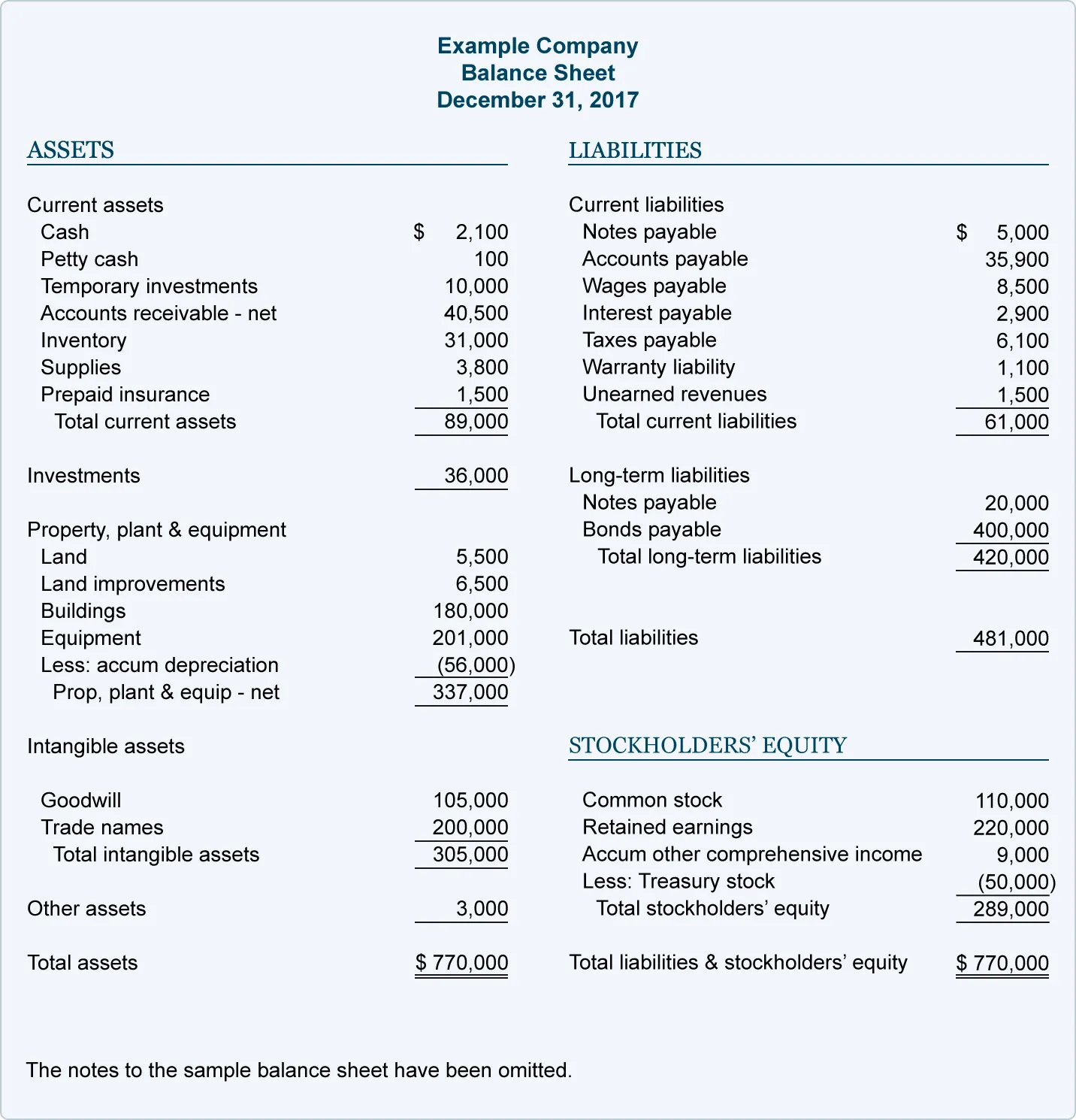

L’esempio seguente mostra un bilancio più dettagliato. Le entrate non incassate sono elencate sotto “passività correnti”. Fa parte del totale delle passività correnti e del totale delle passività.

In un bilancio, le attività devono sempre essere uguali al capitale più le passività. Entrambi i lati dell’equazione devono essere in equilibrio.

Questo è il motivo per cui le entrate non maturate sono registrate come una diminuzione uguale delle entrate non maturate (un conto di passività) e un aumento delle entrate (un conto di attività). Questo fa sì che l’equazione continui a bilanciare.

FreshBooks ha un software di contabilità online per le piccole imprese che rende facile generare bilanci e visualizzare le entrate non maturate.

Che cos’è la registrazione per le entrate non maturate?

Le entrate non guadagnate sono originariamente registrate nei libri contabili come un debito sul conto di cassa e un credito sul conto delle entrate non guadagnate.

Il credito e il debito sono lo stesso importo, come è standard nella contabilità a doppia entrata. Inoltre, ogni transazione è sempre registrata in due conti.

Questa registrazione giornaliera riflette il fatto che l’azienda ha un afflusso di denaro ma che il denaro è stato guadagnato a credito. Si tratta di un pagamento anticipato su beni da consegnare o servizi forniti.

Una volta che l’azienda fornisce effettivamente i beni o i servizi, viene fatta una scrittura di rettifica. Il conto delle entrate non acquisite sarà addebitato e il conto dei ricavi da servizi sarà accreditato dello stesso importo, secondo Accounting Coach.

Questo significa che due voci del giornale sono fatte per le entrate non acquisite: quando è ricevuto e quando è guadagnato.

- Per esempio, un appaltatore cita un cliente $1000 per ristrutturare una doccia. Il cliente dà all’appaltatore un pagamento anticipato di 500 dollari prima che venga fatto qualsiasi lavoro. L’appaltatore addebita il conto di cassa di 500$ e accredita il conto delle entrate non guadagnate di 500$. Più tardi, l’appaltatore finisce metà del lavoro. Fa una registrazione di rettifica dove addebita il conto delle entrate non acquisite di 500$ e accredita il conto dei ricavi da servizi di 500$.

Cos’è il ricavo non acquisito rispetto al ricavo differito?

Il ricavo non acquisito e il ricavo differito sono due modi di riferirsi alla stessa idea: ricavo che è stato ricevuto ma non è stato ancora acquisito. Le entrate differite sono anche chiamate entrate differite.

Entrambi questi termini si riferiscono ad anticipi dai clienti. Dato che i beni o i servizi effettivi non sono ancora stati forniti, sono considerati passività, secondo Accountingverse.

Si tratta di entrate differite.