会計では、前受収益は前払い収益のことです。 これは、実際にクライアントに商品やサービスを提供する前に、事前にビジネスに支払われるお金です。 前受収益は負債、つまり企業が負うべきお金です。 商品やサービスが提供された時点で、修正記入が行われる。 会計コーチによると、前受収益はキャッシュフローに役立ちます。

- 前受収益とは?

- 前受収益の例とは?

注: FreshBooksサポートチームメンバーは所得税や会計の専門家ではないため、これらの分野のアドバイス、FreshBooksに関する質問のサポート以外には提供できません。

前受収益とは何ですか?

前受収益は、財務会計上の勘定科目です。 これは、負債、またはビジネスが負っている金額とみなされます。 これは、ビジネスの貸借対照表、会計の一般的な財務諸表で流動負債に分類されます。

中小企業は、ビジネスが商品を送信したり、サービスを実行する前に、クライアントが商品やサービスのために支払うときに前受収益が表示されます。 これは「前払い収益」とも呼ばれます。”

前受収益の例としては、以下のようなものがあります。

- 前払いサービス契約

- 前払い弁護士

- 前払い家賃

- 前払い保険

Unearned Revenue in the Books

ビジネスが商品やサービスを提供すると、前受収益勘定は借方で減少、収益勘定は貸方で増加することになります。

前受収益が負債ではなく資産として計上された場合、この会計期間では利益総額が過大に計上されることになります。 また、プロジェクトのために支払った費用と同じ期間に受け取った収益を記入しないことは、同じプロジェクトの収益と費用は「一致」させなければならないという会計原則に違反する。「

前受収益の重要性

前受収益は、ビジネスが将来的にプロジェクトに関する費用を支払うために必要な現金を持っているので、中小企業のキャッシュフローにとって素晴らしいです。

前受収益の例とは? パッケージは、散歩の3ヶ月の価値がある。 1ヶ月あたり400ドルで、コストは1200ドルです。 クライアントは1200ドルを前払いします。 事業主は、1200ドルを現金の借方、1200ドルを前受収益の貸方に記入します。

そして事業主は、月単位で獲得した未収収益を計上することにします。 獲得した収益はaccrual.

月末に、前受収益400ドルを借方、収益400ドルを貸方に計上し、調整仕訳を行い認識します。 彼は3ヶ月が経過し、収集と獲得両方の収入1200ドル全体を計上するまでそうします。

例2

ある顧客が20人のトレーニングセッションのパッケージを2000ドル(セッションあたり100ドル)で購入した。 彼女はそれらの代金を前払いしています。 パーソナルトレーナーは2000ドルを現金の借方、2000ドルを前受収益の貸方に記入します。

クライアントは定期的なトレーニングセッションを受けていません。 2ヵ月後、彼女は5回のパーソナルトレーニングに参加しました。 これは、彼女が前払いした20回のセッションのうち25%を行ったことを意味します。 つまり、トレーナーは25%の前受収益、つまり500ドル分のセッションを帳簿上で認識することができます。

People also ask:

- What Is Unearned Revenue on a Balance Sheet?

- What Is the Journal Entry for Unearned Revenue?

- What Is Unearned Revenue vs. Deferred Revenue?

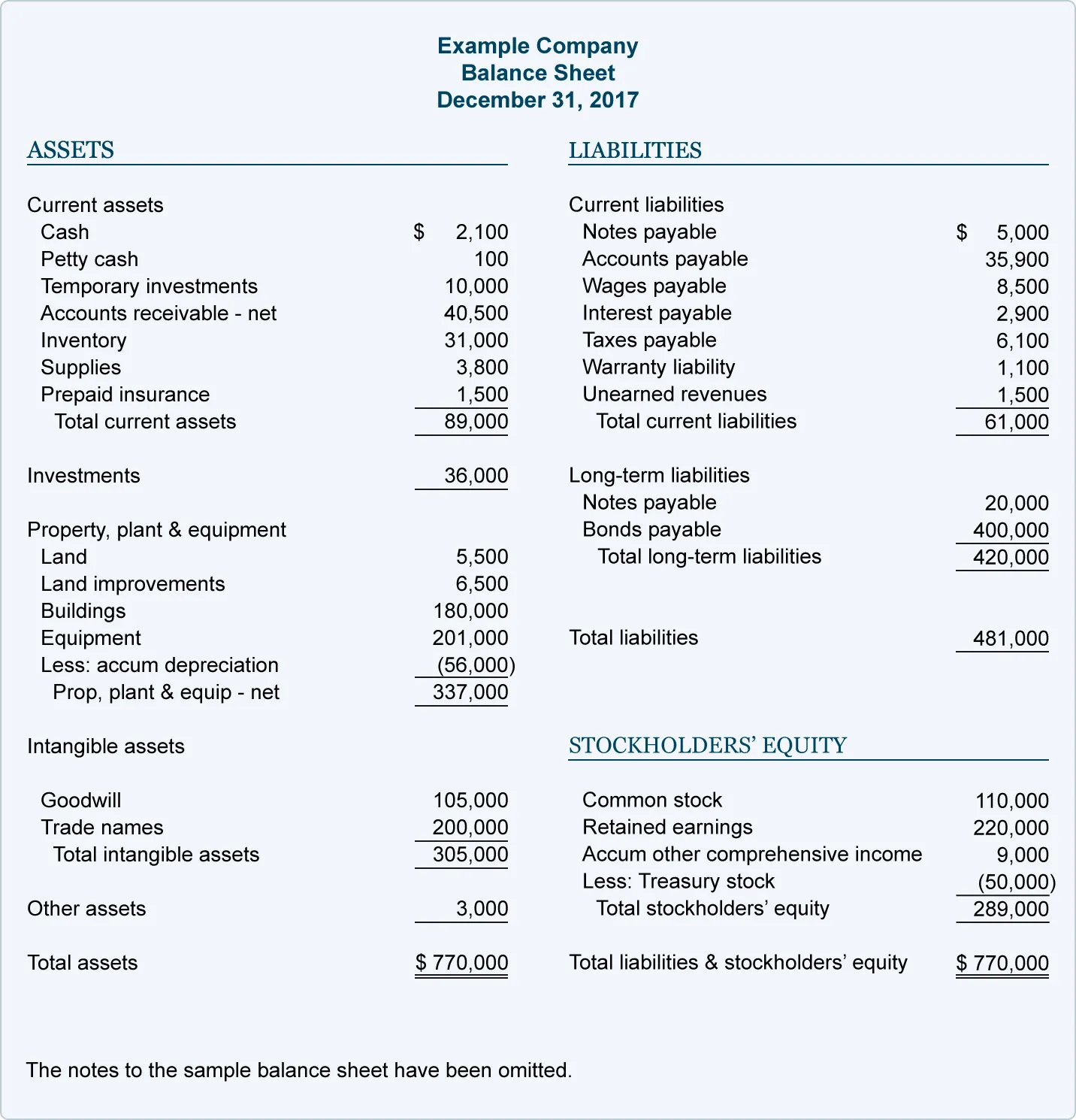

貸借対照表における前受収益とは?

前受収益は、通常会計ソフトで作成する重要な財務諸表である貸借対照表で報告します。 前受収益は、この貸借対照表の項目にはなっていません。 それはお金を借りているので、「負債」のカテゴリに入るでしょう。 ビジネスは、まだサービスを実行していないか、または支払われた製品を送信していません。 FreshBooks

以下の例は、より詳細な貸借対照表を示しています。 前受収益は “流動負債” の下に記載されています。 これは、流動負債と負債合計の一部です。

貸借対照表では、資産は常に資本と負債を足したものと等しくなければなりません。 このため、前受収益は、前受収益の減少(負債勘定)と収益の増加(資産勘定)が等しくなるように記録されます。 これは、方程式がバランスし続けることを確認します。

FreshBooksは、バランスシートを生成し、前受収益の表示を容易にする中小企業のためのオンライン会計ソフトを持っています。

前受収益の仕訳は何ですか?

前受収益は、本来、現金勘定への借方と前受収益勘定への貸方として帳簿に記入されます。

貸方と借方は、複式簿記の標準に従って、同じ額となります。 また、各取引は常に2つの勘定に記録されます。

この仕訳は、ビジネスに現金が流入しているが、その現金が信用で獲得されたことを反映しています。 これは、提供される商品またはサービスの前払いです。

一旦ビジネスが実際に商品またはサービスを提供すると、調整項目が作成されます。 前受収益勘定は借方に、サービス収入勘定は同額を貸方に記入します。

つまり、前受収益は受け取ったときと獲得したときの2回の仕訳が行われます。

- たとえば、ある業者がシャワーを取り替えるために顧客に1000ドルを見積もりました。 顧客は、作業が行われる前に請負業者に500ドルの前払い金を渡します。 請負業者は、現金勘定 $500 を引き落とし、前受収益勘定 $500 を計上します。 その後、請負業者は仕事の半分を終了させた。 367>

What Is Unearned Revenue vs. Deferred Revenue?

前受収益と繰延収益とは、同じ考えを指す2つの方法である。 繰延収益は、繰延収益とも呼ばれます。

これらの用語は、どちらも顧客からの前払いを指します。 実際の商品やサービスはまだ提供されていないので、Accountingverseによると、それらは負債とみなされます。