In de boekhouding is onverdiende omzet vooruitbetaalde omzet. Dit is geld dat vooraf aan een bedrijf is betaald, voordat het daadwerkelijk goederen of diensten aan een klant levert. Niet-verdiende omzet is een verplichting, of geld dat een bedrijf verschuldigd is. Wanneer de goederen of diensten zijn geleverd, wordt een correctieboeking gemaakt. Niet-verdiende inkomsten zijn nuttig voor de cashflow, volgens Accounting Coach.

In dit artikel behandelen we:

- Wat is onverdiende inkomsten?

- Wat is een voorbeeld van onverdiende inkomsten?

OPMERKING: FreshBooks Support-teamleden zijn geen gecertificeerde inkomstenbelasting- of boekhoudprofessionals en kunnen geen advies op deze gebieden geven, buiten het ondersteunen van vragen over FreshBooks. Als u advies nodig hebt over inkomstenbelasting, neemt u contact op met een accountant bij u in de buurt.

Wat is onverdiende inkomsten?

Onverdiende inkomsten is een rekening in de financiële boekhouding. Het wordt beschouwd als een verplichting, of een bedrag dat een bedrijf verschuldigd is. Het wordt gecategoriseerd als een kortlopende verplichting op de balans van een bedrijf, een veelgebruikt financieel overzicht in de boekhouding.

Kleine bedrijven ontvangen onverdiende opbrengsten wanneer een klant voor goederen of diensten betaalt voordat het bedrijf de goederen verzendt of de dienst verricht. Het staat ook bekend als “vooruitbetaalde inkomsten.”

Voorbeelden van onverdiende inkomsten zijn onder meer:

- Dienstverleningscontract vooruitbetaald

- Rechtsvoorschot vooruitbetaald

- Huur vooruitbetaald

- Vooruitbetaalde verzekering

Onverdiende opbrengsten in de boeken

Wanneer het bedrijf het goed of de dienst levert, wordt de rekening voor onverdiende opbrengsten verlaagd met een debitering en wordt de rekening voor opbrengsten verhoogd met een creditering.

Als een bedrijf de onverdiende opbrengsten als activa in plaats van passiva boekte, zou de totale winst in deze boekhoudkundige periode te hoog worden opgegeven. De boekhoudkundige periode waarin de inkomsten daadwerkelijk worden verdiend, zal dan een te lage winst opleveren.

Het niet boeken van inkomsten die in dezelfde periode zijn ontvangen als uitgaven die voor een project zijn betaald, is ook in strijd met het boekhoudkundige principe dat zegt dat inkomsten en uitgaven voor hetzelfde project moeten worden “gematched.”

Het belang van onverdiende inkomsten

Verdiende inkomsten zijn geweldig voor de cashflow van een klein bedrijf, omdat het bedrijf nu het geld heeft dat nodig is om in de toekomst te betalen voor eventuele uitgaven in verband met het project, volgens Accounting Tools.

Wat is een voorbeeld van onverdiende inkomsten?

Voorbeeld 1

Een klant koopt van tevoren een hondenuitlaatpakket. Het pakket bestaat uit drie maandelijkse wandelingen. Met $400 per maand zijn de kosten $1200. De klant betaalt $1200 vooruit. De eigenaar van de onderneming boekt $1200 ten laste van de liquide middelen en $1200 ten gunste van de niet-verdiende opbrengsten.

De eigenaar besluit vervolgens de overlopende posten maandelijks op te nemen. De verdiende opbrengsten worden geboekt met een aangepaste journaalpost, accrual genoemd.

Aan het eind van de maand debiteert de eigenaar niet-verdiende opbrengsten $400 en crediteert hij opbrengsten $400. Hij doet dit totdat de drie maanden om zijn en hij de gehele $1200 aan zowel geïnde als verdiende inkomsten heeft verantwoord.

Voorbeeld #2

Een klant koopt een pakket van 20 persoonstrainingen voor $2000, of $100 per sessie. Zij betaalt deze vooraf. De personal trainers boekt $2000 als een debetpost in kas en $2000 als creditpost in onverdiende inkomsten.

De klant heeft geen regelmatige trainingssessies. Na twee maanden volgt ze vijf persoonlijke trainingssessies. Dit betekent dat ze 25 procent van haar 20 vooruitbetaalde sessies heeft gedaan. De trainer kan dus 25 procent van de onverdiende omzet in de boeken opnemen, oftewel $500 aan sessies. Ze schrijft $500 aan onverdiende omzet af en crediteert $500 aan omzet.

Mensen vragen ook:

- Wat is onverdiende omzet op een balans?

- Wat is de journaalpost voor onverdiende omzet?

- Wat is onverdiende omzet vs. uitgestelde omzet?

Wat is onverdiende omzet op een balans?

Verdiende omzet wordt gerapporteerd op de balans van een bedrijf, een belangrijk financieel overzicht dat meestal wordt gegenereerd met boekhoudsoftware.

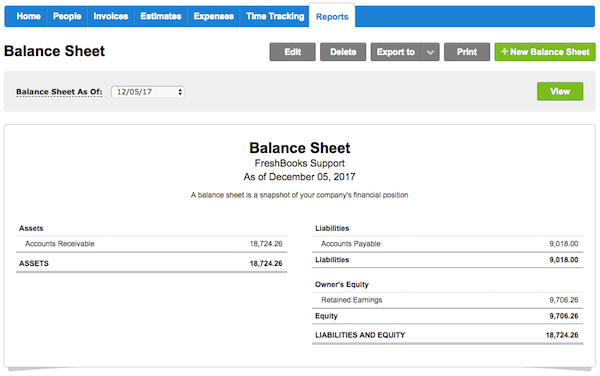

Hier is een voorbeeld van een balans. Niet-verdiende omzet is geen post op deze balans. Het zou in de categorie “passiva” gaan, want het is verschuldigde geld. Het bedrijf heeft de dienst nog niet verricht of de producten nog niet verzonden waarvoor is betaald.

Bron: FreshBooks

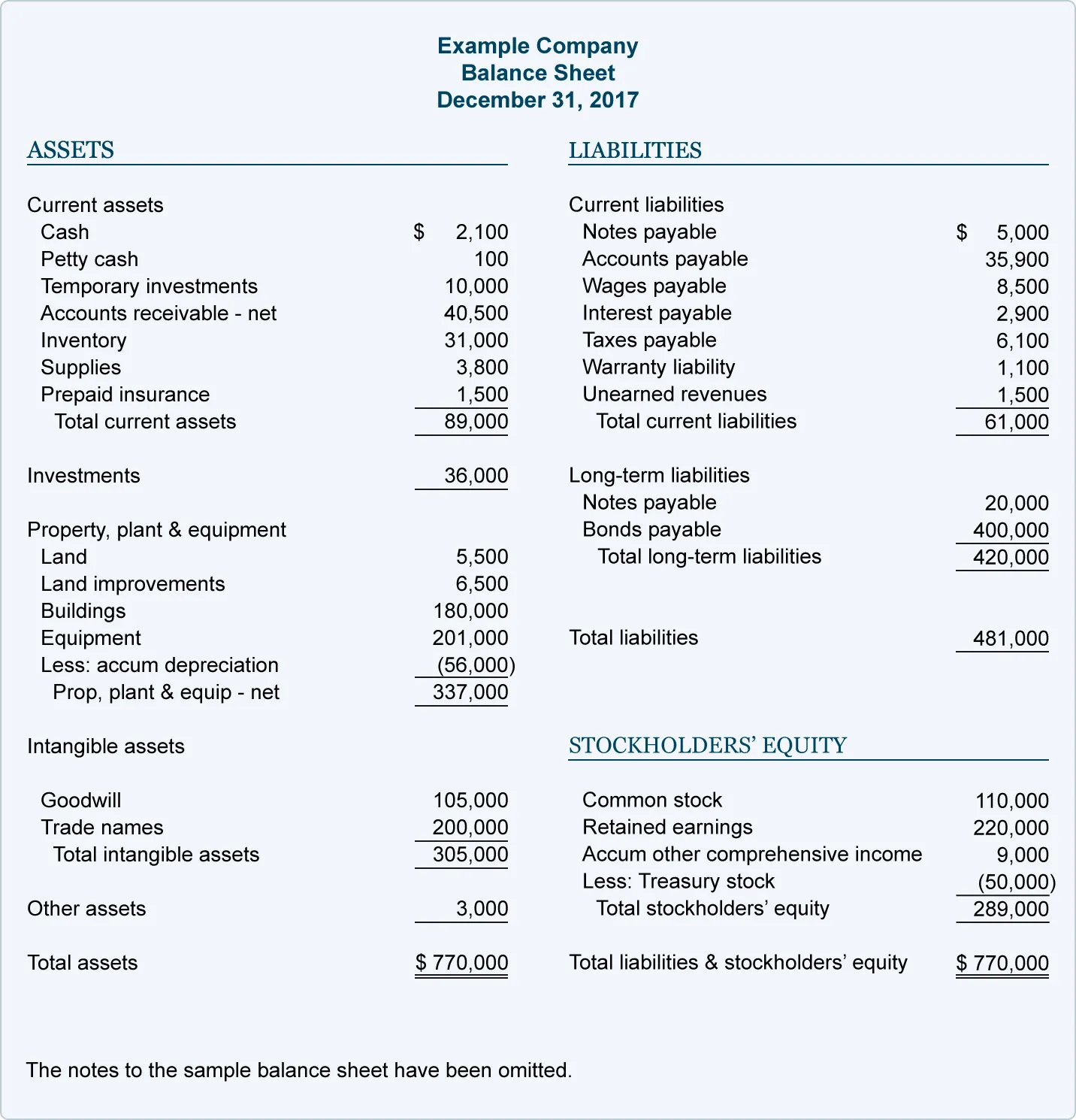

Het onderstaande voorbeeld toont een meer gedetailleerde balans. Niet-verdiende omzet wordt vermeld onder “kortlopende schulden”. Het maakt deel uit van zowel de totale kortlopende schulden als de totale schulden.

Op een balans moeten de activa altijd gelijk zijn aan het eigen vermogen plus de passiva. Beide zijden van de vergelijking moeten in evenwicht zijn.

Daarom worden onverdiende opbrengsten geboekt als een gelijke afname van onverdiende opbrengsten (een passiefrekening) en toename van opbrengsten (een actiefrekening). Dit zorgt ervoor dat de vergelijking in evenwicht blijft.

FreshBooks heeft online boekhoudsoftware voor kleine bedrijven die het gemakkelijk maakt om balansen te genereren en uw onverdiende inkomsten te bekijken.

Wat is de journaalpost voor onverdiende inkomsten?

Verdiende opbrengsten worden oorspronkelijk in de boeken geboekt als een debitering van de kasrekening en een creditering van de rekening voor onverdiende opbrengsten.

De creditering en de debitering zijn hetzelfde bedrag, zoals standaard is in dubbel boekhouden. Ook wordt elke transactie altijd op twee rekeningen geboekt.

Deze journaalpost weerspiegelt het feit dat het bedrijf een instroom van contanten heeft, maar dat contanten op krediet zijn verdiend. Het is een vooruitbetaling op te leveren goederen of verleende diensten.

Als het bedrijf de goederen of diensten daadwerkelijk levert, wordt een correctieboeking gemaakt. De rekening voor niet-verdiende opbrengsten wordt gedebiteerd en de rekening voor de opbrengsten uit diensten wordt gecrediteerd voor hetzelfde bedrag, aldus Accounting Coach.

Dit betekent dat er twee journaalposten worden gemaakt voor niet-verdiende opbrengsten: wanneer ze worden ontvangen en wanneer ze worden verdiend.

- Voorbeeld: een aannemer geeft een klant een prijsopgave van $ 1000 voor het opnieuw betegelen van een douche. De klant geeft de aannemer een vooruitbetaling van $500 voordat het werk wordt uitgevoerd. De aannemer debiteert de kasrekening voor $500 en crediteert de rekening voor onverdiende inkomsten voor $500. Later maakt de aannemer de helft van het werk af.

Wat is onverdiende omzet versus uitgestelde omzet?

Verdiende omzet en uitgestelde omzet zijn twee manieren om naar hetzelfde idee te verwijzen: inkomsten die zijn ontvangen maar nog niet zijn verdiend. Uitgestelde opbrengsten worden ook wel uitgestelde inkomsten genoemd.

Beide termen verwijzen naar voorschotten van klanten. Omdat de feitelijke goederen of diensten nog niet zijn geleverd, worden ze volgens Accountingverse als passiva beschouwd.