W księgowości, niezarobione przychody są przychodami opłaconymi z góry. Są to pieniądze zapłacone przedsiębiorstwu z góry, zanim faktycznie dostarczy ono towary lub usługi klientowi. Niezrealizowane przychody to zobowiązania, czyli pieniądze, które firma jest winna. Kiedy towary lub usługi są dostarczane, dokonuje się wpisu korygującego. Nieosiągnięty przychód jest pomocny w przepływach pieniężnych, według Trenera Rachunkowości.

W tym artykule omówimy:

- Co to jest nieosiągnięty przychód?

- Co to jest przykład nieosiągniętego przychodu?

UWAGA: Członkowie zespołu pomocy technicznej FreshBooks nie są certyfikowanymi specjalistami w dziedzinie podatku dochodowego ani księgowości i nie mogą udzielać porad w tych dziedzinach, poza pytaniami dotyczącymi obsługi programu FreshBooks. Jeśli potrzebujesz porady dotyczącej podatku dochodowego, skontaktuj się z księgowym w swojej okolicy.

Co to jest niezarobiony przychód?

Zarobiony przychód to konto w rachunkowości finansowej. Jest on uważany za zobowiązanie lub kwotę, którą firma jest winna. Jest on skategoryzowany jako zobowiązanie krótkoterminowe w bilansie firmy, wspólne sprawozdanie finansowe w rachunkowości.

Małe firmy otrzymują niezarobione przychody, gdy klient płaci za towary lub usługi, zanim firma wyśle towary lub wykona usługę. Jest to również znane jako „przedpłacony przychód.”

Przykłady niezarobionych przychodów obejmują:

- Umowa o świadczenie usług opłacona z góry

- Zaliczka prawnicza opłacona z góry

- Zaliczka na czynsz

- Zaliczka na ubezpieczenie

Nieosiągnięte przychody w księgach rachunkowych

Gdy przedsiębiorstwo dostarcza towar lub usługę, konto niezarobionych przychodów jest zmniejszane debetem, a konto przychodów jest zwiększane kredytem.

Gdyby przedsiębiorstwo zaksięgowało niezarobione przychody jako aktywa zamiast jako zobowiązania, wówczas jego całkowity zysk byłby zawyżony w tym okresie rozliczeniowym. Okres rozliczeniowy, w którym przychód został faktycznie osiągnięty, będzie wtedy zaniżony pod względem zysku.

Nieuwzględnienie przychodu otrzymanego w tym samym okresie, co wydatki poniesione na projekt również narusza zasadę rachunkowości, która mówi, że przychody i koszty dla tego samego projektu muszą być „dopasowane”.”

Ważność niezrealizowanego przychodu

Niezrealizowany przychód jest świetny dla przepływu środków pieniężnych małej firmy, ponieważ firma ma teraz gotówkę wymaganą do zapłaty za wszelkie wydatki związane z projektem w przyszłości, zgodnie z Accounting Tools.

Co to jest przykład niezrealizowanego przychodu?

Przykład #1

Klient kupuje pakiet spacerów z psem z góry. Pakiet jest na trzy miesiące spacerów. Przy 400 USD miesięcznie, koszt wynosi 1200 USD. Klient płaci $1200 z góry. Właściciel wprowadza $1200 jako debet do środków pieniężnych i $1200 jako kredyt do niezarobionych przychodów.

Właściciel następnie postanawia zarejestrować naliczone przychody uzyskane na podstawie miesięcznej. Uzyskane przychody ujmuje się za pomocą korygującego wpisu w dzienniku zwanego rozliczeniem międzyokresowym.

Na koniec miesiąca właściciel obciąża konto przychodów niezarobionych kwotą 400 USD i uznaje konto przychodów kwotą 400 USD. Postępuje tak aż do upływu trzech miesięcy i rozliczenia się z całych 1200 USD przychodów zarówno pobranych, jak i wypracowanych.

Przykład nr 2

Klientka kupuje pakiet 20 sesji szkoleniowych dla 20 osób za 2000 USD, czyli 100 USD za sesję. Płaci za nie z góry. Trenerzy personalni wpisują $2000 jako debet w środkach pieniężnych i $2000 jako kredyt w niezarobionych przychodach.

Klientka nie ma regularnych sesji treningowych. Po dwóch miesiącach bierze udział w pięciu sesjach treningu osobistego. Oznacza to, że wykonała 25 procent z 20 opłaconych z góry sesji. Trener może więc ująć w księgach 25% niezrealizowanego przychodu, czyli sesje o wartości 500 USD. Obciąża niezrealizowany przychód kwotą 500 USD i uznaje przychód kwotą 500 USD.

Ludzie pytają również:

- Co to jest niezrealizowany przychód w bilansie?

- Co to jest wpis do dziennika dotyczący niezrealizowanego przychodu?

- Co to jest niezrealizowany przychód a przychody przyszłych okresów?

Co to są przychody niezarobione w bilansie?

Niezarobione przychody są wykazywane w bilansie przedsiębiorstwa, ważnym sprawozdaniu finansowym generowanym zazwyczaj za pomocą oprogramowania księgowego.

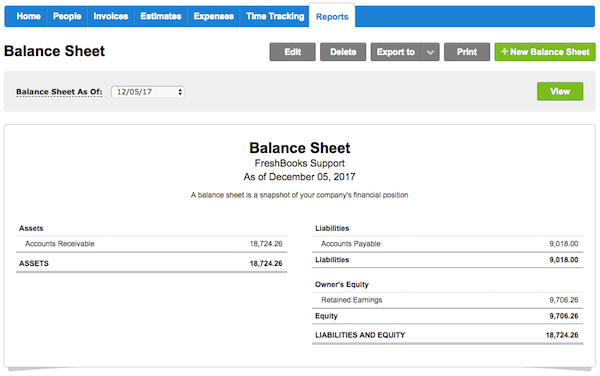

Oto przykład bilansu. Niezrealizowane przychody nie są pozycją liniową w tym bilansie. Poszedłby w kategorii „zobowiązania”, ponieważ jest to pieniądze należne. Firma nie wykonała jeszcze usługi lub nie wysłała produktów, za które zapłaciła.

Źródło: FreshBooks

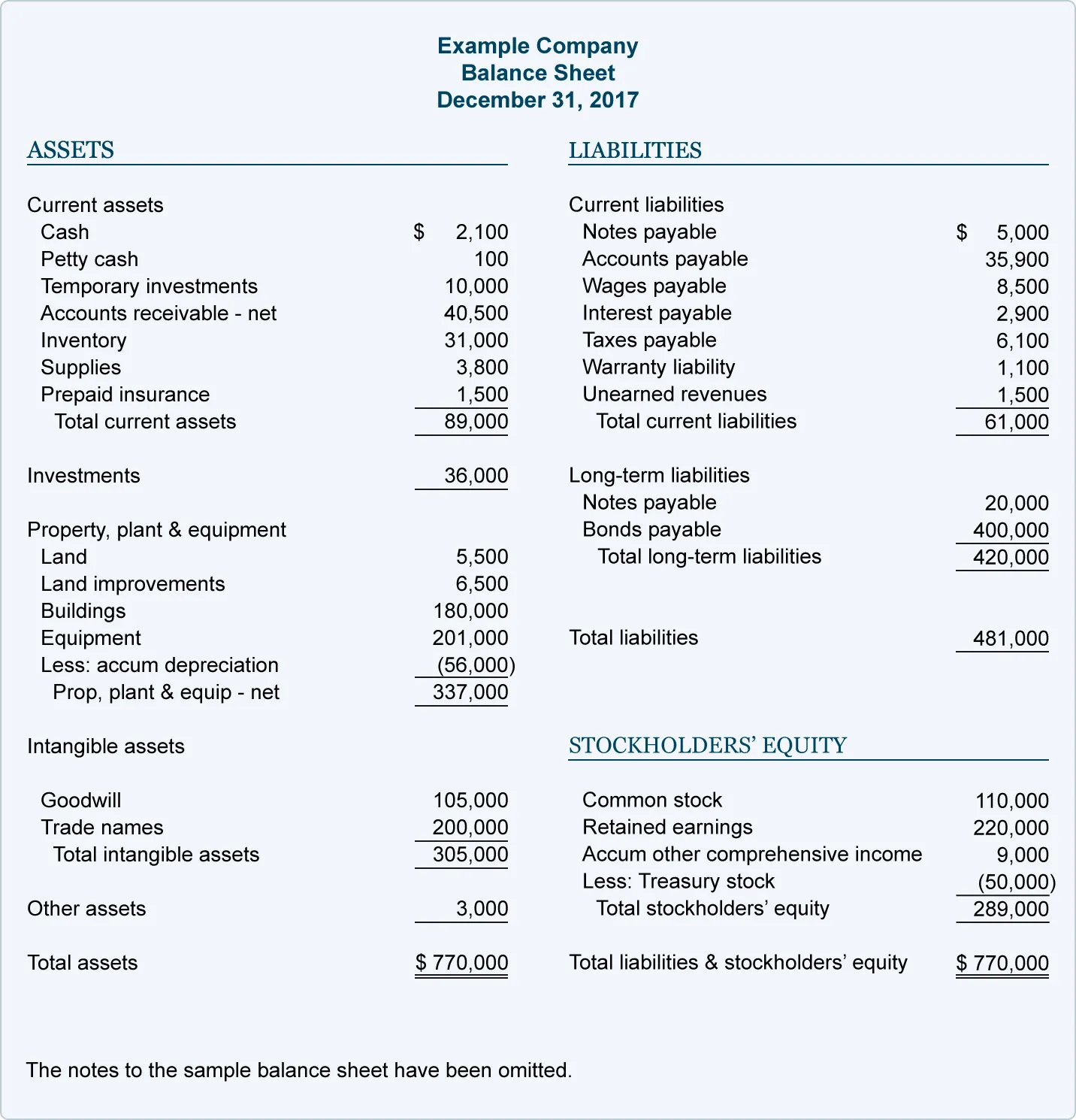

Poniższy przykład przedstawia bardziej szczegółowy bilans. Nieuzyskane przychody są wymienione w pozycji „zobowiązania krótkoterminowe”. Jest częścią całkowitych zobowiązań krótkoterminowych, jak również całkowitych zobowiązań.

Na bilansie, aktywa muszą zawsze równać się kapitał własny plus zobowiązania. Obie strony równania muszą się równoważyć.

Dlatego niezarobione przychody są rejestrowane jako równe zmniejszenie niezarobionych przychodów (konto zobowiązań) i zwiększenie przychodów (konto aktywów). To daje pewność, że równanie nadal się bilansuje.

FreshBooks posiada oprogramowanie księgowe online dla małych firm, które ułatwia generowanie bilansów i przeglądanie niezarobionych przychodów.

Co to jest wpis do dziennika dla niezarobionych przychodów?

Nieosiągnięty przychód jest pierwotnie wprowadzany do ksiąg jako debet na rachunku pieniężnym i kredyt na rachunku niezarobionych dochodów.

Kredyt i debet są tą samą kwotą, co jest standardem w księgowości podwójnego zapisu. Ponadto każda transakcja jest zawsze rejestrowana na dwóch kontach.

Ten wpis do dziennika odzwierciedla fakt, że przedsiębiorstwo ma napływ środków pieniężnych, ale środki te zostały uzyskane na kredyt. Jest to przedpłata na poczet towarów, które mają być dostarczone, lub świadczonych usług.

Po faktycznym dostarczeniu przez przedsiębiorstwo towarów lub usług dokonuje się wpisu korygującego. Rachunek niezarobionych przychodów zostanie obciążony, a rachunek przychodów z usług zostanie uznany tą samą kwotą, jak podaje Trener Rachunkowości.

To oznacza, że dwa wpisy do dziennika są dokonywane dla niezarobionych przychodów: kiedy są otrzymane i kiedy są zarobione.

- Na przykład, wykonawca wycenia klienta na 1000 USD, aby wymienić prysznic. Klient daje wykonawcy $500 przedpłaty przed wykonaniem jakiejkolwiek pracy. Wykonawca obciąża rachunek pieniężny kwotą 500 USD i uznaje rachunek niezarobionych dochodów kwotą 500 USD. Później wykonawca kończy połowę pracy. Dokonuje zapisu korygującego, w którym obciąża konto niezarobionych przychodów kwotą 500 USD i uznaje konto przychodów z tytułu usług kwotą 500 USD.

Co to jest przychód niezarobiony a przychód odroczony?

Dochód niezarobiony i przychód odroczony to dwa sposoby odnoszenia się do tej samej idei: przychodu, który został uzyskany, ale nie został jeszcze wypracowany. Przychody przyszłych okresów są również nazywane przychodami przyszłych okresów.

Oba te terminy odnoszą się do zaliczek od klientów. Ponieważ rzeczywiste towary lub usługi nie zostały jeszcze dostarczone, są one uważane za zobowiązania, zgodnie z zasadami rachunkowości.