Na contabilidade, a receita não salarial é a receita pré-paga. É o dinheiro pago antecipadamente a uma empresa, antes que ela realmente forneça bens ou serviços a um cliente. Receita não realizada é um passivo, ou dinheiro que uma empresa deve. Quando os bens ou serviços são fornecidos, é feito um lançamento de ajuste. Receitas não auferidas são úteis ao fluxo de caixa, de acordo com o Treinador de Contabilidade.

Neste artigo, vamos cobrir:

- O que é uma receita não auferida?

- O que é uma receita não auferida, por exemplo?

NOTE: Os membros da equipa de Apoio ao FreshBooks não são profissionais certificados em matéria de imposto de renda ou contabilidade e não podem fornecer aconselhamento nestas áreas, fora das questões de apoio sobre FreshBooks. Se você precisar de aconselhamento sobre imposto de renda, por favor entre em contato com um contador em sua área.

O que é Receita Bruta?

Receita Bruta é uma conta na contabilidade financeira. É considerada um passivo, ou uma quantia que uma empresa deve. É categorizado como um passivo corrente no balanço patrimonial de uma empresa, uma demonstração financeira comum na contabilidade.

As pequenas empresas recebem receitas não recebidas quando um cliente paga por bens ou serviços antes que a empresa envie os bens ou execute o serviço. É também conhecida como “receita pré-paga”.”

Exemplos de receitas não recebidas incluem:

- Contrato de serviço pago antecipadamente

- Retenção legal paga antecipadamente

- Adiantamento do pagamento do aluguel

- Seguro pré-pago

Receita não paga nos livros

Quando o negócio fornece o bem ou serviço, a conta de receita não paga é diminuída com um débito e a conta de receita é aumentada com um crédito.

Se uma empresa registasse a receita não obtida como um activo em vez de um passivo, então o seu lucro total seria sobreavaliado neste período contabilístico. O período contábil onde a receita é realmente obtida será então subestimado em termos de lucro.

Não entrar receita recebida no mesmo período que as despesas pagas por um projeto também viola o princípio contábil que diz que as receitas e despesas para o mesmo projeto devem ser “equiparadas”.”

A Importância da Receita Bruta

A Receita Bruta é grande para o fluxo de caixa de um pequeno negócio, pois o negócio agora tem o dinheiro necessário para pagar qualquer despesa relacionada com o projeto no futuro, de acordo com as Ferramentas de Contabilidade.

O que é uma Receita Bruta Exemplo?

Exemplo #1

Um cliente compra um pacote de passear um cão com antecedência. O pacote é para três meses de caminhadas. A $400 por mês, o custo é de $1200. O cliente paga $1200 adiantado. O dono do negócio entra $1200 como um débito em dinheiro e $1200 como um crédito para a receita não obtida.

O dono então decide registrar a receita acumulada ganha mensalmente. A receita auferida é reconhecida com um lançamento contábil manual de ajuste chamado accrual.

No final do mês, o proprietário debita a receita não realizada de $400 e credita a receita não realizada de $400. Ele o faz até que os três meses acabem e ele contabiliza os $1200 totais da receita, tanto cobrados quanto ganhos.

Exemplo #2

Um cliente compra um pacote de 20 sessões de treinamento de pessoas por $2000, ou $100 por sessão. Ela paga por elas antecipadamente. Os treinadores pessoais entram com $2000 como débito em dinheiro e $2000 como crédito em receitas não recebidas.

O cliente não tem sessões regulares de treinamento. Após dois meses, ela participa de cinco sessões de treinamento pessoal. Isto significa que ela já fez 25% das suas 20 sessões pré-pagas. Assim, o treinador pode reconhecer 25 por cento da receita não adquirida nos livros, ou seja, 500 dólares em sessões. Ela debita $500 de receita não salarial e credita receita $500.

Pessoas também perguntam:

- O que é receita não salarial em um balanço?

- O que é a entrada no diário de receita não salarial?

- O que é receita não salarial vs. receita diferida?

O que é a Receita Bruta no Balanço?

A Receita Bruta é reportada no balanço de uma empresa, uma importante demonstração financeira normalmente gerada com software de contabilidade.

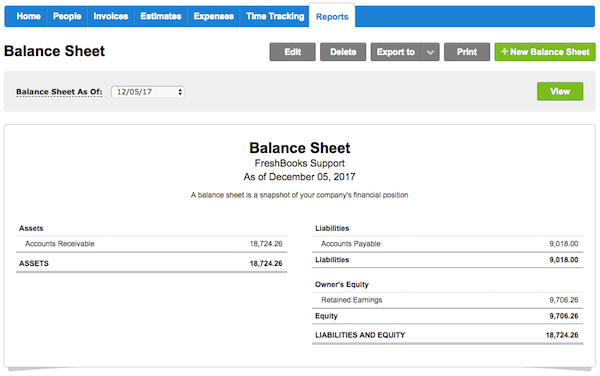

Aqui está um exemplo de um balanço. A receita não gerada não é uma partida individual deste balanço. Ela entraria na categoria “passivo”, pois é dinheiro devido. O negócio ainda não executou o serviço ou enviou os produtos pagos.

Source: FreshBooks

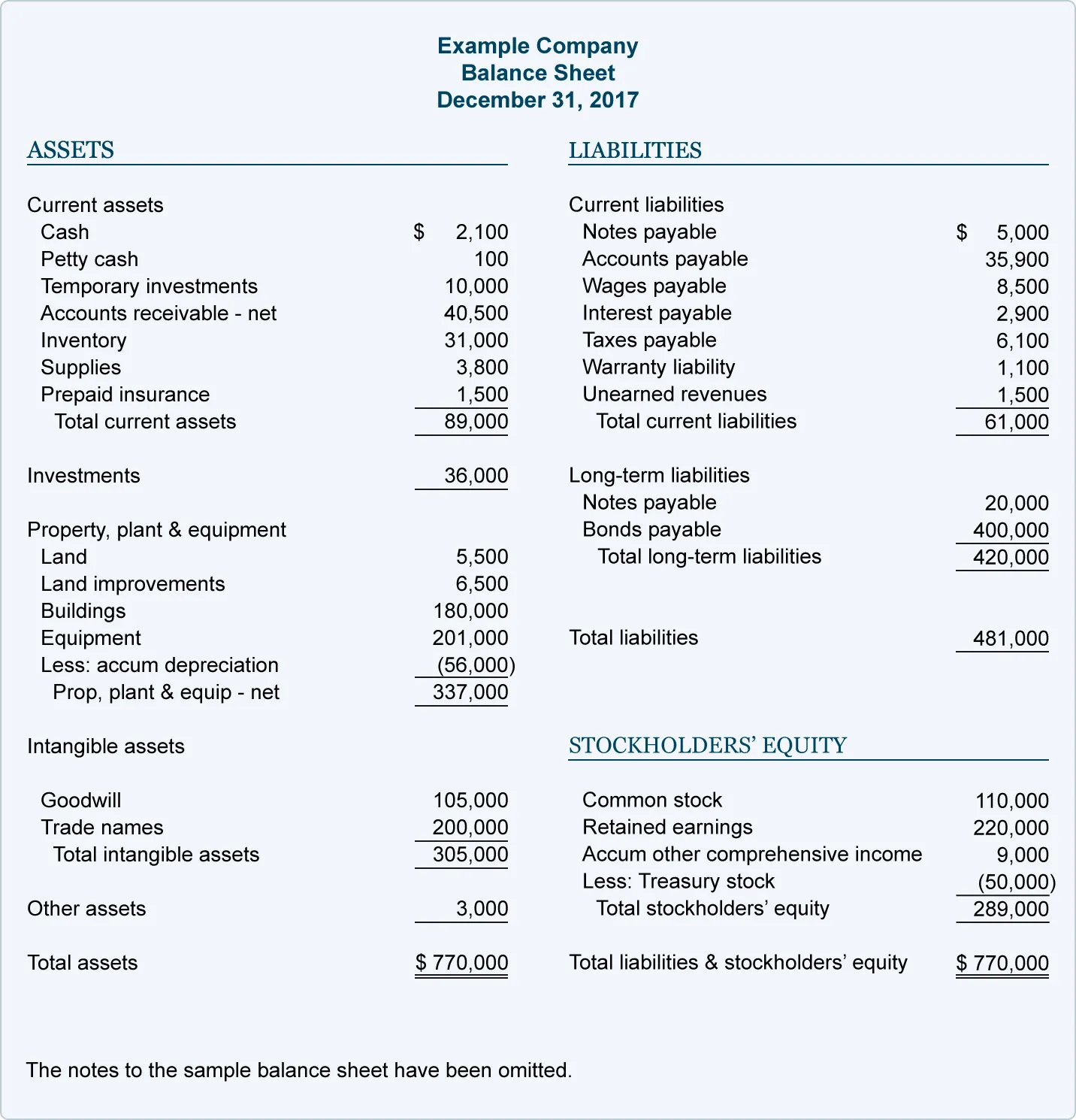

O exemplo abaixo mostra um balanço mais detalhado. Receitas não realizadas são listadas em “passivo circulante”. Faz parte do total do passivo corrente, bem como do total do passivo.

Num balanço patrimonial, o ativo deve ser sempre igual ao patrimônio líquido mais o passivo. Ambos os lados da equação devem se equilibrar.

É por isso que a receita não realizada é registrada como uma diminuição igual na receita não realizada (uma conta do passivo) e um aumento na receita (uma conta do ativo). Isso faz com que a equação continue em equilíbrio.

FreshBooks tem um software de contabilidade online para pequenas empresas que facilita a geração de balanços e a visualização de suas receitas não realizadas.

O que é o Lançamento Diário de Receitas não realizadas?

As receitas não realizadas são originalmente inscritas nos livros como um débito na conta de caixa e um crédito na conta de receitas não realizadas.

O crédito e o débito são o mesmo montante, como é padrão na contabilidade de entrada dupla. Além disso, cada transação é sempre registrada em duas contas.

Este lançamento contábil manual reflete o fato de que o negócio tem um influxo de dinheiro, mas que o dinheiro foi ganho a crédito. É um pré-pagamento de bens a serem entregues ou serviços prestados.

Após o negócio realmente fornecer os bens ou serviços, um lançamento de ajuste é feito. A conta de receitas não adquiridas será debitada e a conta de receitas de serviços será creditada com o mesmo valor, de acordo com o Accounting Coach.

Isto significa que dois lançamentos contábeis são feitos para receitas não adquiridas: quando é recebido e quando é ganho.

- Por exemplo, um empreiteiro cita um cliente $1000 para retile um chuveiro. O cliente dá ao empreiteiro um pré-pagamento de $500 antes de qualquer trabalho ser feito. O empreiteiro debita a conta de dinheiro $500 e credita a conta de rendimentos não ganhos $500. Mais tarde, o empreiteiro termina metade do trabalho. Ele faz uma entrada de ajuste onde debita a conta de receitas não adquiridas $500 e credita a conta de receitas de serviços $500.

O que é receita não adquirida vs. receita diferida?

Receita não adquirida e receita diferida são duas maneiras de se referir à mesma idéia: receita que foi recebida mas ainda não foi ganha. A receita diferida também é chamada de receita diferida.

Bambos estes termos se referem a adiantamentos de clientes. Uma vez que os bens ou serviços reais ainda não foram fornecidos, eles são considerados passivos, de acordo com a Versa Contabilidade.