En la contabilidad, los ingresos no devengados son ingresos pagados por adelantado. Es el dinero que se paga a una empresa por adelantado, antes de que ésta proporcione realmente bienes o servicios a un cliente. Los ingresos no devengados son un pasivo, o dinero que una empresa debe. Cuando se suministran los bienes o servicios, se realiza un asiento de ajuste. Los ingresos no devengados son útiles para el flujo de caja, según Accounting Coach.

En este artículo, cubriremos:

- ¿Qué son los ingresos no devengados?

- ¿Qué es un ejemplo de ingresos no devengados?

NOTA: Los miembros del equipo de soporte de FreshBooks no son profesionales certificados en impuestos sobre la renta o contabilidad y no pueden proporcionar asesoramiento en estas áreas, fuera de apoyar las preguntas sobre FreshBooks. Si necesita asesoramiento sobre el impuesto sobre la renta, póngase en contacto con un contador en su área.

¿Qué son los ingresos no ganados?

Los ingresos no ganados son una cuenta en la contabilidad financiera. Se considera un pasivo, o una cantidad que una empresa debe. Se clasifica como un pasivo corriente en el balance de una empresa, un estado financiero común en la contabilidad.

Las pequeñas empresas reciben ingresos no devengados cuando un cliente paga por bienes o servicios antes de que la empresa envíe los bienes o realice el servicio. También se conoce como «ingresos anticipados.»

Los ejemplos de ingresos no devengados incluyen:

- Contrato de servicios pagado por adelantado

- Retención legal pagada por adelantado

- Pago anticipado de alquiler

- Seguro pagado por adelantado

Ingresos no devengados en los libros

Cuando el negocio proporciona el bien o servicio, la cuenta de ingresos no devengados se disminuye con un débito y la cuenta de ingresos se aumenta con un crédito.

Si una empresa registrara los ingresos no devengados como un activo en lugar de un pasivo, entonces su beneficio total estaría sobrevalorado en este período contable. El período contable en el que los ingresos son realmente obtenidos será entonces subestimado en términos de beneficio.

No registrar los ingresos recibidos en el mismo período que los gastos pagados por un proyecto también viola el principio contable que dice que los ingresos y los gastos para el mismo proyecto deben «coincidir».»

La importancia de los ingresos no devengados

Los ingresos no devengados son excelentes para el flujo de caja de una pequeña empresa, ya que el negocio tiene ahora el efectivo necesario para pagar cualquier gasto relacionado con el proyecto en el futuro, según Accounting Tools.

¿Qué es un ejemplo de ingresos no devengados?

Ejemplo #1

Un cliente compra un paquete de paseo de perros por adelantado. El paquete es para tres meses de paseos. A 400 dólares al mes, el coste es de 1200 dólares. El cliente paga $1200 por adelantado. El propietario del negocio registra $1200 como un débito a la caja y $1200 como un crédito a los ingresos no devengados.

El propietario decide entonces registrar los ingresos devengados ganados sobre una base mensual. Los ingresos devengados se reconocen con un asiento de ajuste llamado devengo.

Al final del mes, el propietario carga los ingresos no devengados $400 y acredita los ingresos $400. Lo hace hasta que se cumplen los tres meses y ha contabilizado la totalidad de los 1200 dólares de ingresos tanto cobrados como devengados.

Ejemplo #2

Un cliente compra un paquete de 20 sesiones de entrenamiento para personas por 2000 dólares, o 100 dólares por sesión. Las paga por adelantado. Los entrenadores personales registran $2000 como débito en efectivo y $2000 como crédito en ingresos no devengados.

El cliente no tiene sesiones de entrenamiento regulares. Después de dos meses, asiste a cinco sesiones de entrenamiento personal. Esto significa que ha realizado el 25 por ciento de sus 20 sesiones prepagadas. Por lo tanto, el entrenador puede reconocer el 25 por ciento de los ingresos no devengados en los libros, o 500 dólares en sesiones. Ella debita los ingresos no devengados $500 y acredita los ingresos $500.

La gente también pregunta:

- ¿Qué son los ingresos no devengados en un balance general?

- ¿Cuál es el asiento para los ingresos no devengados?

- ¿Qué son los ingresos no devengados frente a los ingresos diferidos?

¿Qué son los ingresos no devengados en un balance general?

Los ingresos no devengados se reportan en el balance general de una empresa, un importante estado financiero que generalmente se genera con un software de contabilidad.

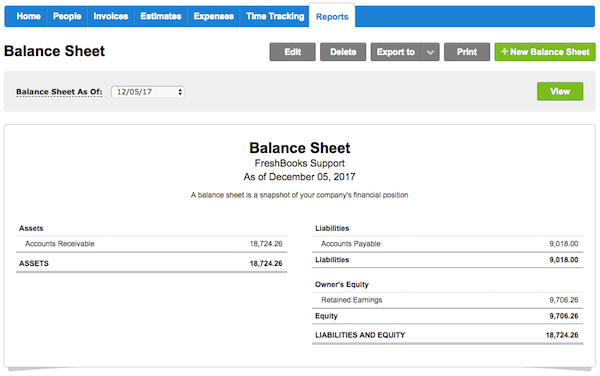

Este es un ejemplo de un balance general. Los ingresos no devengados no son una partida en este balance. Iría en la categoría de «pasivo», ya que es dinero que se debe. El negocio aún no ha realizado el servicio o enviado los productos pagados.

Fuente: FreshBooks

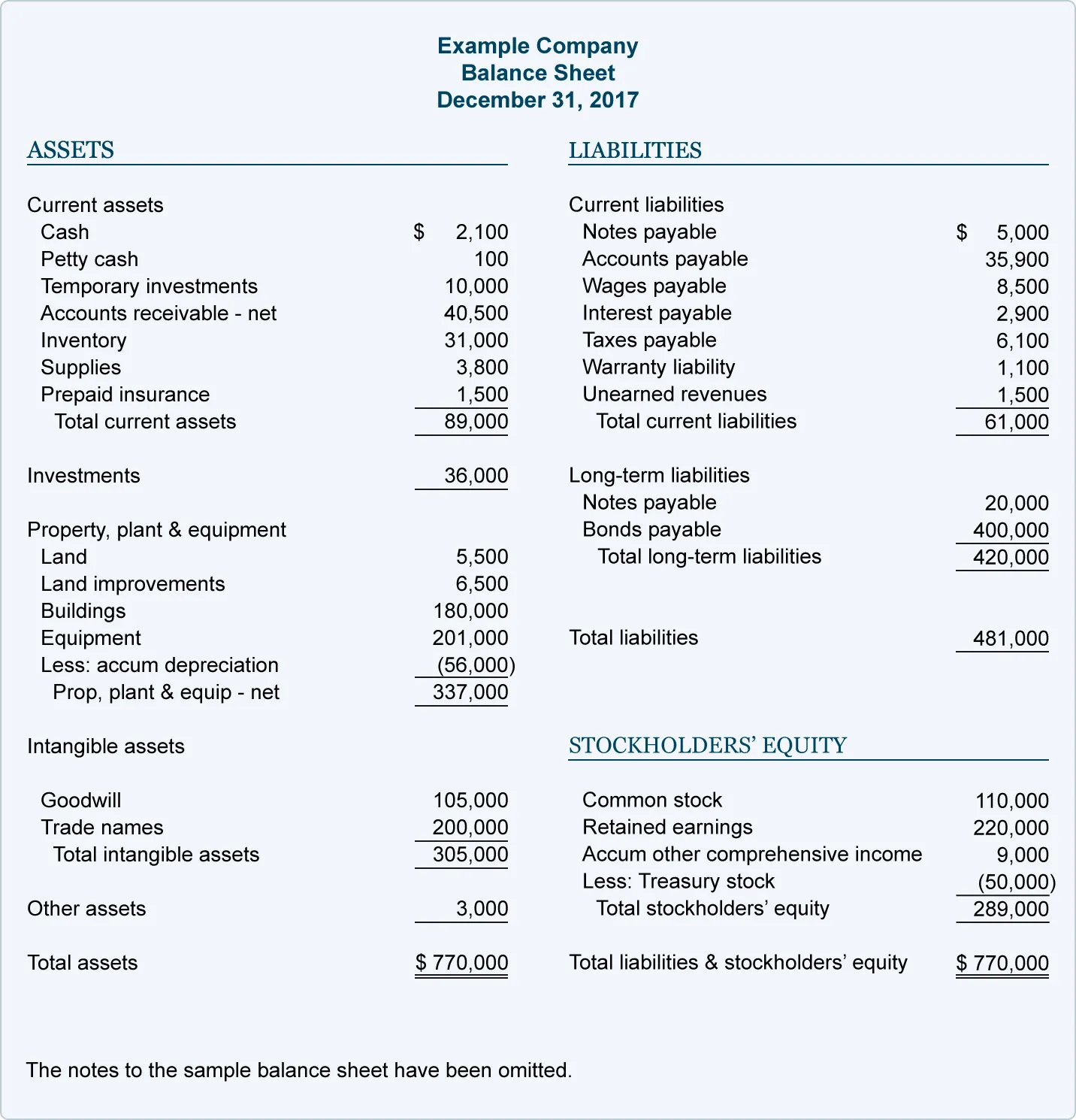

El siguiente ejemplo muestra un balance más detallado. Los ingresos no devengados aparecen en el «pasivo corriente». Forma parte del total del pasivo corriente, así como del pasivo total.

En un balance, los activos siempre deben ser iguales al patrimonio neto más los pasivos. Ambos lados de la ecuación deben estar equilibrados.

Esta es la razón por la que los ingresos no devengados se registran como una disminución igual de los ingresos no devengados (una cuenta de pasivo) y un aumento de los ingresos (una cuenta de activo). Esto asegura que la ecuación continúe equilibrada.

FreshBooks tiene un software de contabilidad en línea para pequeñas empresas que facilita la generación de balances y la visualización de sus ingresos no devengados.

¿Cuál es el asiento para los ingresos no devengados?

Los ingresos no devengados se registran originalmente en los libros como un débito en la cuenta de efectivo y un crédito en la cuenta de ingresos no devengados.

El crédito y el débito son la misma cantidad, como es habitual en la contabilidad por partida doble. Además, cada transacción se registra siempre en dos cuentas.

Este asiento refleja el hecho de que la empresa tiene una entrada de dinero en efectivo, pero ese dinero se ha ganado a crédito. Se trata de un prepago de los bienes que se van a entregar o de los servicios que se van a prestar.

Una vez que la empresa proporciona realmente los bienes o servicios, se realiza un asiento de ajuste. La cuenta de ingresos no devengados se cargará y la cuenta de ingresos por servicios se abonará por el mismo importe, según Accounting Coach.

Esto significa que se realizan dos asientos en el diario para los ingresos no devengados: cuando se reciben y cuando se ganan.

- Por ejemplo, un contratista cotiza a un cliente 1.000 dólares para retirar una ducha. El cliente le da al contratista un prepago de 500 dólares antes de realizar cualquier trabajo. El contratista carga en la cuenta de efectivo 500 dólares y abona en la cuenta de ingresos no devengados 500 dólares. Más tarde, el contratista termina la mitad del trabajo. Realiza un asiento de ajuste en el que carga la cuenta de ingresos no devengados 500 dólares y abona la cuenta de ingresos por servicios 500 dólares.

¿Qué son los ingresos no devengados frente a los ingresos diferidos?

Los ingresos no devengados y los ingresos diferidos son dos formas de referirse a la misma idea: ingresos que se han recibido pero que aún no se han devengado. Los ingresos diferidos también se denominan ingresos diferidos.

Ambos términos se refieren a los anticipos de los clientes. Dado que los bienes o servicios reales aún no se han proporcionado, se consideran pasivos, según Accountingverse.