În contabilitate, veniturile neîncasate sunt venituri plătite în avans. Aceștia sunt bani plătiți unei afaceri în avans, înainte ca aceasta să furnizeze efectiv bunuri sau servicii unui client. Veniturile nerealizate sunt un pasiv, sau bani pe care o companie îi datorează. Atunci când bunurile sau serviciile sunt furnizate, se efectuează o intrare de ajustare. Veniturile nerealizate sunt utile pentru fluxul de numerar, conform Accounting Coach.

În acest articol, vom acoperi:

- Ce este venitul nerealizat?

- Ce este un exemplu de venit nerealizat?

NOTA: Membrii echipei de asistență FreshBooks nu sunt profesioniști certificați în domeniul impozitului pe venit sau al contabilității și nu pot oferi sfaturi în aceste domenii, în afara celor de sprijinire a întrebărilor despre FreshBooks. Dacă aveți nevoie de consultanță privind impozitul pe venit, vă rugăm să contactați un contabil din zona dumneavoastră.

Ce este venitul nerealizat?

Venitul nerealizat este un cont în contabilitatea financiară. Este considerat un pasiv, sau o sumă pe care o datorează o afacere. Este clasificat ca o datorie curentă în bilanțul unei întreprinderi, o situație financiară obișnuită în contabilitate.

Întreprinderile mici primesc venituri neîncasate atunci când un client plătește pentru bunuri sau servicii înainte ca întreprinderea să trimită bunurile sau să presteze serviciul. Este, de asemenea, cunoscut sub numele de „venituri plătite în avans”.”

Exemple de venituri neîncasate includ:

- Contract de prestări servicii plătit în avans

- Avansare juridică plătită în avans

- Pagare anticipată a chiriei

- Asigurare plătită în avans

Contul de venituri nerealizate în contabilitate

Când afacerea furnizează bunul sau serviciul, contul de venituri nerealizate este diminuat cu un debit, iar contul de venituri este majorat cu un credit.

Dacă o întreprindere a înregistrat veniturile nerealizate ca activ în loc de pasiv, atunci profitul său total ar fi supraevaluat în această perioadă contabilă. Perioada contabilă în care veniturile sunt încasate efectiv va fi atunci subevaluată în ceea ce privește profitul.

Nu înscrierea veniturilor încasate în aceeași perioadă ca și cheltuielile plătite pentru un proiect încalcă, de asemenea, principiul contabil care spune că veniturile și cheltuielile pentru același proiect trebuie să fie „corelate”.”

Importanța veniturilor neîncasate

Veniturile neîncasate sunt foarte bune pentru fluxul de numerar al unei afaceri mici, deoarece afacerea are acum banii necesari pentru a plăti orice cheltuieli legate de proiect în viitor, potrivit Accounting Tools.

Ce este un exemplu de venituri neîncasate?

Exemplu #1

Un client cumpără în avans un pachet de plimbare a câinelui. Pachetul este pentru plimbări timp de trei luni. La 400 de dolari pe lună, costul este de 1.200 de dolari. Clientul plătește 1200 de dolari în avans. Proprietarul afacerii înregistrează 1 200 de dolari în debitul numerarului și 1 200 de dolari în creditul veniturilor neîncasate.

Proprietarul decide apoi să înregistreze veniturile încasate lunar. Veniturile câștigate sunt recunoscute cu o înregistrare în jurnal de ajustare numită „angajamente”.

La sfârșitul lunii, proprietarul debitează veniturile neîncasate 400 $ și creditează veniturile 400 $. El procedează astfel până când se termină cele trei luni și a contabilizat întregul venit de 1200 de dolari, atât încasat, cât și câștigat.

Exemplul nr. 2

Un client cumpără un pachet de 20 de sesiuni de instruire pentru 20 de persoane pentru 2000 de dolari, sau 100 de dolari pe sesiune. Ea le plătește în avans. Antrenorul personal înregistrează 2000 $ ca debit la numerar și 2000 $ ca credit la venituri neîncasate.

Clientul nu are sesiuni de antrenament regulate. După două luni, ea participă la cinci ședințe de antrenament personal. Acest lucru înseamnă că a efectuat 25 la sută din cele 20 de ședințe plătite în avans. Deci, antrenorul poate recunoaște 25 la sută din veniturile neîncasate în contabilitate, sau ședințe în valoare de 500 de dolari. Ea debitează veniturile neîncasate cu 500 de dolari și creditează veniturile cu 500 de dolari.

Oamenii mai întreabă:

- Ce este venitul neîncasat într-un bilanț?

- Ce este înregistrarea în jurnal pentru venitul neîncasat?

- Ce este venitul neîncasat vs. venitul amânat?

Ce este venitul nerealizat într-un bilanț?

Veniturile nerealizate sunt raportate în bilanțul unei întreprinderi, o situație financiară importantă generată, de obicei, cu un software de contabilitate.

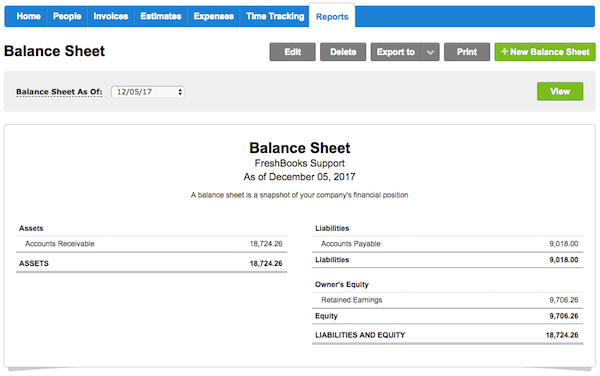

Iată un exemplu de bilanț. Veniturile neîncasate nu sunt un element de linie pe acest bilanț. Ar merge în categoria „datorii”, deoarece este vorba de bani datorați. Afacerea nu a prestat încă serviciul sau nu a trimis produsele pentru care s-a plătit.

Sursa: FreshBooks

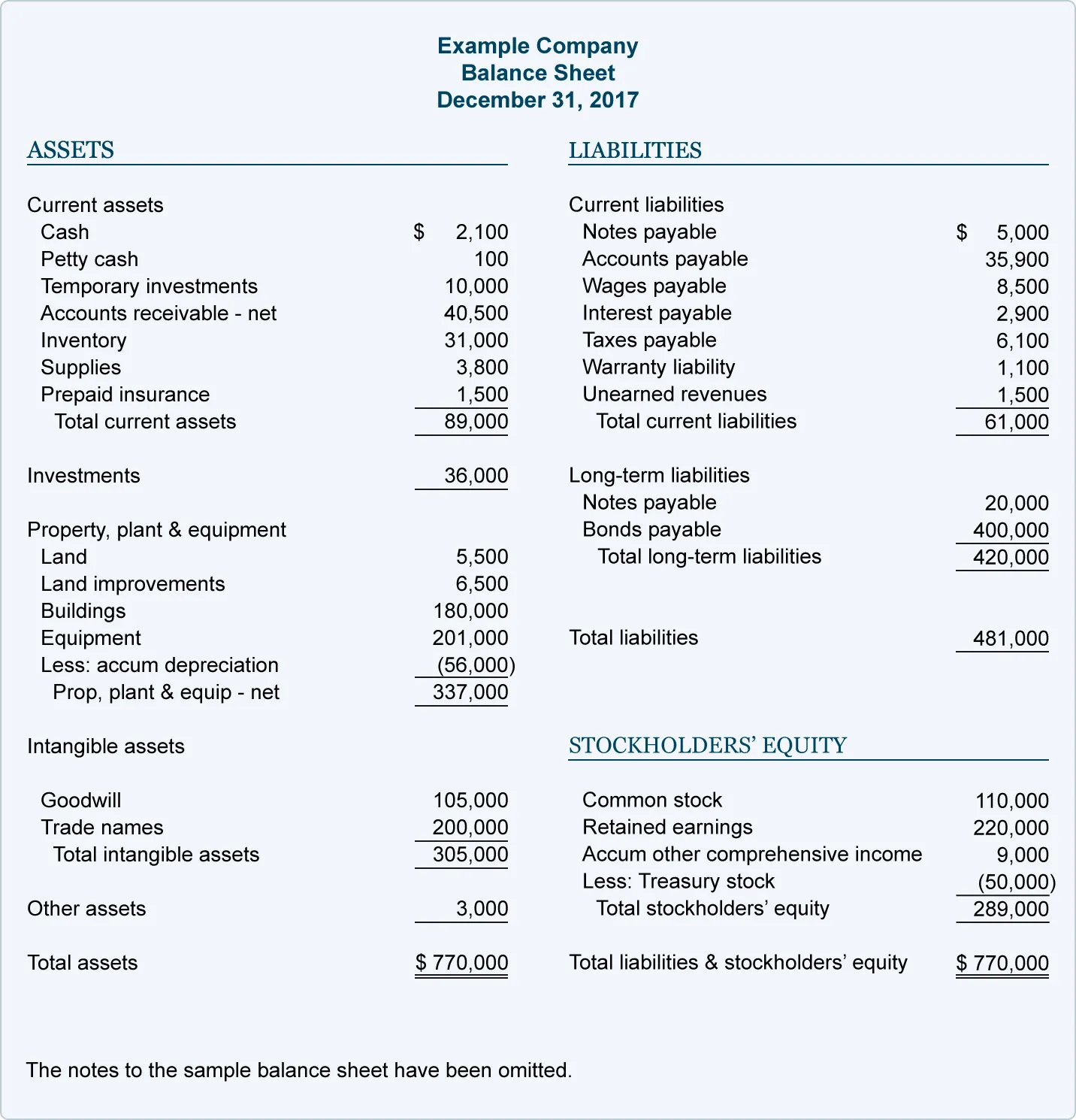

Exemplul de mai jos prezintă un bilanț mai detaliat. Veniturile neîncasate sunt listate la „datorii curente”. Acesta face parte din totalul pasivelor curente, precum și din totalul pasivelor.

Într-un bilanț, activele trebuie să fie întotdeauna egale cu capitalurile proprii plus pasivele. Ambele părți ale ecuației trebuie să se echilibreze.

De aceea, veniturile nerealizate sunt înregistrate ca o scădere egală a veniturilor nerealizate (un cont de pasiv) și o creștere a veniturilor (un cont de activ). Acest lucru se asigură că ecuația continuă să se echilibreze.

FreshBooks are un software de contabilitate online pentru întreprinderile mici care facilitează generarea de bilanțuri și vizualizarea veniturilor nerealizate.

Ce este înregistrarea în jurnal pentru veniturile nerealizate?

Veniturile nerealizate sunt înregistrate inițial în contabilitate ca un debit în contul de numerar și un credit în contul de venituri nerealizate.

Creditul și debitul sunt aceeași sumă, așa cum este standard în contabilitatea în partidă dublă. De asemenea, fiecare tranzacție este întotdeauna înregistrată în două conturi.

Acest articol de jurnal reflectă faptul că afacerea are un aflux de numerar, dar că numerarul a fost câștigat pe credit. Este o plată în avans pentru bunurile care urmează să fie livrate sau pentru serviciile furnizate.

După ce afacerea furnizează efectiv bunurile sau serviciile, se face o înregistrare de regularizare. Contul de venituri nerealizate va fi debitat, iar contul de venituri din servicii va fi creditat cu aceeași sumă, potrivit Accounting Coach.

Aceasta înseamnă că se fac două înregistrări în jurnal pentru veniturile nerealizate: când sunt primite și când sunt câștigate.

- De exemplu, un antreprenor oferă unui client un preț de 1000 de dolari pentru a reface un duș. Clientul îi dă antreprenorului o plată anticipată de 500 de dolari înainte de efectuarea oricărei lucrări. Antreprenorul debitează contul de numerar 500 $ și creditează contul de venituri neîncasate 500 $. Ulterior, antreprenorul termină jumătate din lucrare. El face o intrare de ajustare prin care debitează contul de venituri nerealizate de 500 $ și creditează contul de venituri din servicii cu 500 $.

Ce este venitul nerealizat față de venitul amânat?

Veniturile nerealizate și veniturile amânate sunt două moduri de a se referi la aceeași idee: venituri care au fost primite, dar care nu au fost încă realizate. Veniturile amânate se mai numesc și venituri amânate.

Amândoi acești termeni se referă la avansuri de la clienți. Deoarece bunurile sau serviciile efective nu au fost încă furnizate, acestea sunt considerate datorii, conform Accountingverse.

.