Jako student vysoké školy máte finanční plánování pravděpodobně na mysli až jako poslední. Vysoká škola je vnímána jako období hledání vlastní vášně, vytyčování kariérní cesty a samozřejmě večírků. Ale finanční rozhodnutí, která učiníte na vysoké škole, se budou odrážet ve vašem životě po celá léta, dokonce i desetiletí.

S prudce rostoucími náklady na studium se stále více lidí zadlužuje, aby zaplatili za své vzdělání. Tento dluh však může ovlivnit vaši budoucnost v nejrůznějších ohledech – od toho, jaké auto si můžete dovolit, kolik si můžete našetřit na důchod, až po to, zda si koupíte dům, nebo si ho pronajmete. Minimalizace dluhů nyní vám usnadní život, až školu dokončíte.

Být na mizině může být součástí vysokoškolské zkušenosti, ale ti nejprozíravější studenti obrátí finanční bolest ve svůj prospěch tím, že si osvojí finanční návyky, které jim budou dobře sloužit po zbytek života. „Vysoká škola je skvělou příležitostí naučit se žít v rámci svých možností,“ říká Eric Roberge, certifikovaný finanční plánovač, který vede společnost Beyond Your Hammock a pracuje s klienty ve věku 20 a 30 let. I poté, co získáte vysněnou práci, budete muset utrácet rozumně a žít v rámci svých možností. Vysoká škola je tedy ideální dobou k tomu, abyste se naučili mít své osobní finance pod kontrolou.

Proč bych se měl starat o osobní finance?

Kde se vidíte za 10 let? Je pravděpodobné, že vaše vize zahrnuje určitý stupeň finančního zabezpečení – třeba dovolenou v Evropě nebo pěkné auto. Přinejmenším budete chtít mít v rozpočtu dostatek prostoru, abyste si mohli bez finančních starostí zajít na večeři nebo koupit lístek na koncert. S tím, jak rostou náklady na studium, roste i zadlužení mladých dospělých. Počet lidí, kteří si poprvé pořizují bydlení, klesl na generační minimum, protože osobní bilance mladých pracovníků jsou zatíženy studentskými dluhy. Jinými slovy, za dnešní finanční rozhodnutí zaplatíte – nebo budete sklízet ovoce – až za několik let.

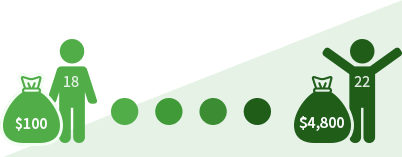

Pokud začnete v 18 letech spořit 100 dolarů měsíčně, za čtyři roky budete mít 4800 dolarů. (Za předpokladu, že peníze budete držet na neúročeném bankovním účtu).

Nabijete-li si v 18 letech 1 000 dolarů na kreditní kartu, budete za čtyři roky stále dlužit 652 dolarů (za předpokladu 18% úrokové sazby a měsíční splátky 20 dolarů).

Vydělávání peněz: První zaměstnání

Vydělávání výplaty je posilující, ale také vyžaduje, abyste mysleli na nejrůznější nové finanční detaily a právní povinnosti. Ať už se jedná o vaši první placenou stáž, práci na částečný úvazek, která vám pomůže pokrýt výdaje na studium, nebo dohodu o studiu, musíte znát svá práva a povinnosti zaměstnance.

Finanční práva

Na co máte jako zaměstnanec nárok:

- Spravedlivá mzda

Máte zaručeno právo vydělat si alespoň federální minimum 7,25 USD na hodinu (2,13 USD na hodinu pro zaměstnance, kteří dostávají spropitné). Mnoho států – včetně Kalifornie, Massachusetts a Washingtonu – zavádí vyšší minimální mzdy, než je federální norma. Zaměstnavatelé nesmějí strhávat peníze na uniformy nebo jiné výdaje, které by vaši mzdu stlačily pod minimální mzdu. Jedna důležitá námitka: zaměstnavatelé mohou legálně nabízet neplacené stáže.

- Přesčasy

Pokud pracujete více než 40 hodin týdně, musí vám zaměstnavatel zaplatit alespoň jeden a půl hodiny. Některé státy mají vlastní pravidla pro proplácení přesčasů.

- Pracoviště bez diskriminace

Federální zákon zakazuje zaměstnavatelům diskriminovat pracovníky na základě věku, rasy, náboženství nebo pohlaví.

- Výhody

V závislosti na pravidlech zaměstnavatele můžete získat další výhody nad rámec mzdy. Například společnost Starbucks poskytuje zaměstnancům, kteří odpracují 20 hodin týdně, zdravotní pojištění, penzijní připojištění a příspěvek na školné.

- Některé daně placené zaměstnavatelem

Zaměstnavatel za vás musí platit část daní ze sociálního a zdravotního pojištění.

Vaše finanční povinnosti jako zaměstnance

Jakmile začnete vydělávat, můžete být povinni platit federální daně z příjmu. Pokud pracujete ve státě s vysokou státní daní z příjmu, například v Kalifornii, Oregonu nebo na Havaji, budete muset zohlednit i tyto daně. Zde je to, co byste měli vědět o daních:

Po nástupu do zaměstnání bude váš zaměstnavatel hlásit vaše příjmy finančnímu úřadu (Internal Revenue Service). Při nástupu do zaměstnání vyplníte formulář W-4 IRS, který zaměstnavateli určí, kolik daní vám má „srazit“ z výplaty. Zaměstnavatel bude také finančnímu úřadu hlásit, kolik vám každý rok vyplatil. Jste-li zaměstnancem, zaměstnavatel zašle kopie formuláře W-2 vám a daňovému úřadu. Jste-li nezávislým dodavatelem, obdržíte vy i daňový úřad kopie formuláře 1099. Tyto formuláře, obvykle zasílané v lednu nebo únoru, uvádějí vaše příjmy za předchozí rok. Jeden důležitý rozdíl: Jste-li pracovníkem na základě W-2, zaměstnavatel za vás odvádí část daní ze sociálního a zdravotního pojištění. Pokud jste zaměstnanec s platem 1099, je placení těchto daní vaší povinností. Daňový zákoník USA je nekonečně složitý, ale pokud jste svobodní, pracujete pouze na částečný úvazek v málo placené práci a máte jinak nekomplikovanou finanční situaci, nemusí po vás finanční úřad vyžadovat podání daňového přiznání. Je však možné, že vám zaměstnavatel srazil na daních více, než dlužíte. V takovém případě vám IRS dluží vrácení daně a vy musíte podat daňové přiznání, abyste o ni mohli požádat. Daňové přiznání můžete podat sami pomocí programu TurboTax nebo jiného softwarového balíku. Nebo si můžete najmout daňového poradce, například společnost H&R Block, nebo využít účetního svých rodičů.

akční plán

Níže je uveden seznam položek, na které je třeba pamatovat při nástupu do nového zaměstnání:

- Vyplňte formulář W-4 a uschovejte si jeho kopii

- Požádejte zaměstnavatele o příručku pro zaměstnance společnosti

- Poptejte se rodičů, zda vás stále považují za vyživovanou osobu

- Shromážděte kopie všech formulářů W-2 nebo 1099 vydaných zaměstnavateli

- Zjistěte, zda musíte podat daňové přiznání (Pomůže vám finanční úřad, stejně jako daňový odborník)

Správa vašich peněz

Základy finančního plánování znějí klamně jednoduše: Vydávejte méně, než vyděláváte, a spořte si do budoucna. I když je to základní rada, žít v rámci svých možností je snazší říci než udělat. Stačí se zeptat obrovského procenta dospělých Američanů, kteří tvrdí, že nemají žádné pohotovostní úspory a žádné důchodové hnízdo. Jako vysokoškolský student se při financování svého životního stylu můžete buď spolehnout na rodiče a kreditní karty, nebo převzít kontrolu nad svými penězi. Pokud se rozhodnete pro druhou možnost – což může být obtížnější, ale v konečném důsledku prospěšnější -, mohou vám vysokoškolská léta poskytnout rychlokurz finanční odpovědnosti. Udělejte si z toho mantru: Ramen teď, filet mignon později. Jinými slovy, obětujte se teď pro pozdější odměnu.

Pokud zjistíte, že vám v polovině semestru docházejí peníze, je čas podívat se na své výdajové návyky. „Drobnosti se sčítají,“ říká Mark Kantrowitz, odborník na finanční pomoc studentům. „Deset dolarů za pizzu týdně během čtyřleté vysokoškolské kariéry představuje 2 000 dolarů. A pokud tuto pizzu zaplatíte studentskými půjčkami, bude vás to stát 4 000 dolarů.“ Abyste měli své výdaje pod kontrolou, Kantrowitz vyzývá k tomu, abyste si tvrdě definovali přání a potřeby. Jeho kalkulace je jednoduchá, i když brutální: bez jídla nebo lékařské péče zemřete, takže to jsou jednoznačně potřeby. Vše ostatní – například lístek do kina nebo chytrý telefon – jsou potřeby. „Mobilní telefony jsou opravdu drahé,“ říká. „Pokud opravdu potřebujete telefon v případě nouze, můžete si koupit opravdu levný mobilní telefon ve Wal-Martu a vytočit číslo 911.“ Doporučuje také sledovat své výdaje každý den. Schovávejte si účtenky nebo si každý nákup poznačte a každý večer zadejte údaje do tabulky v Excelu nebo na Mint.com.

akční plán

Tady je několik tipů, jak hospodařit s penězi.

- Založte si běžný účet. Mnoho bank a družstevních záložen nabízí studentům vysokých škol běžné účty bez poplatků.

- Odmítněte „ochranu“ proti přečerpání. Typický bankovní poplatek za přečerpání je 35 USD. Chcete-li se tomuto poplatku vyhnout, ujistěte se, že vaše debetní karta odmítne nákup, pokud nemáte dostatek prostředků.

- Sledujte své výdaje. Sestavte si tabulku s rozpočtem v aplikaci Excel nebo na webu Mint.com. Každý večer si zapište, kolik jste ten den utratili.

- Plaťte účty včas tím, že se zaregistrujete do automatické platby. Pokud zautomatizujete platby kreditních karet a dalších měsíčních účtů, snížíte riziko vzniku poplatků z prodlení.

- Definujte si finanční „potřeby“ oproti „přáním“. Potřebujete základní potraviny, oblečení a přístřeší. Většina ostatních věcí jsou přání – proto si je nekupujte.

Kreditní karty:

Za pět nebo deset let, až budete mít stálý příjem a peníze v bance, bude kreditní karta skvělým nástrojem pro pohodlné nakupování a pro budování vašeho kreditního skóre. Nyní však může být kreditní karta nebezpečná pro vaše finanční zdraví, pokud není správně spravována. Pro nepřipravené spotřebitele s sebou kreditní karty nesou potenciálně velkou nevýhodu: Pokud nebudete každý měsíc splácet to, co si půjčíte, v plné výši, dostanete se do dluhové pasti a potenciálně si do budoucna zničíte své kreditní skóre. „Velkým cílem studenta je opustit vysokou školu bez dluhů na kreditních kartách,“ říká Roberge.

Úrokové sazby na kreditních kartách pro studenty vysokých škol dosahují až 24 %, což je mnohem více než úroková sazba na studentských půjčkách. To znamená, že za půjčku zaplatíte hodně. Řekněme, že máte kreditní kartu s úrokovou sazbou 24 procent a za notebook a knihy si vezmete 1 000 dolarů. Pokud budete platit jen 25 dolarů měsíčně, bude vám trvat téměř sedm let, než půjčku splatíte – a vaše úroky budou činit více než 1 000 dolarů. Pokud by se tento scénář mohl týkat i vás, snažte se za velké nákupy platit raději v hotovosti než plastem. „Kreditní karta působí stejně, ať už utrácíte 5 nebo 500 dolarů,“ říká Kantrowitz. „Při velkých nákupech používejte hotovost, protože budete mít pocit, že utrácíte peníze.“

akční plán

Pokud uvažujete o získání kreditní karty, proveďte následující kroky:

- Určete si, proč chcete kreditní kartu a zda ji opravdu potřebujete:

Proveďte kvíz

Chci kreditní kartu, abych si vybudoval/a úvěr?

Chci kreditní kartu, abych získal/a odměny?

Chci kreditní kartu k placení za cestování, nákup oblečení nebo dotování běžných životních výdajů?

Budu dostatečně pečlivý, abych si pamatoval datum splatnosti a každý měsíc platil/a?

Možná ještě není ta nejlepší doba na podání žádosti o kreditní kartu.Možná jste připraveni požádat o svou první kreditní kartu. - Vyberte si, která karta je pro vás nejlepší. Hledejte kombinaci bez ročního poplatku a s nízkými úrokovými sazbami.

- Přečtěte si podmínky a smlouvy, až kartu obdržíte. Drobné písmo diktuje takové faktory, jako jsou poplatky z prodlení a úrokové sazby.

- Datum splatnosti karty si poznačte do kalendáře. A ještě lépe, nastavte si automatickou platbu, abyste nestrávili poplatek z prodlení.

Šetření a investování: Čas je na vaší straně

Mladí investoři mají obrovskou výhodu: čas. Díky zázračnému složenému úročení může i malá investice každý měsíc působivě narůst. Řekněme, že měsíčně odkládáte 100 dolarů a získáte výnos 5 % ročně. Tady máte, kolik budete mít ve 40 letech:

Pokud začnete spořit v 18 letech: 47 548 dolarů

Pokud začnete spořit ve 30 letech: 15 599 dolarů

Nikdy není příliš brzy začít spořit a investovat. Vzhledem k prudce rostoucím nákladům na vysokoškolské studium to však může být pro většinu vysokoškoláků nereálné. „To, že nešetříte, neznamená, že děláte něco špatně,“ říká Roberge. To však neznamená, že byste se neměli snažit spořit. Letní výdělky si uložte do banky a případné příjmy z půjček nebo stipendií schovejte na bezpečné místo. Snažte se každý měsíc něco málo ušetřit, abyste si vytvořili fond pro horší časy.

Tady je několik tipů, jak ušetřit:

- Vytvořte si rozpočet

Zjistěte si, kolik můžete každý týden nebo měsíc utratit.

- Sledujte své výdaje

Rozpočet není moc dobrý, pokud ho ignorujete.

- Vytvořte si pohotovostní fond

Snažte se vytvořit malý polštář pro případ nečekané opravy auta nebo jiných výdajů.

- Využívejte zdroje školy

Studenti mají často bezplatný přístup k počítačům a fitness zařízením.

- Vynechejte učebnice za plnou cenu

Kupujte použité nebo se podělte s kamarádem.

- Šetřete na dopravě

Pokud potřebujete auto, kupte si ojeté, ne nové.

Akční plán

- Snižte své výdaje a úspory si schovejte. Nyní je čas žít a učit se v rámci svých možností a začít šetřit na horší časy.

- Pátrejte po výhodných nabídkách učebnic. Kupte si použité nebo se podělte s kamarádem.

- Pokud potřebujete auto, kupte si ojeté. Pokud se bez auta obejdeš, jezdi na kole nebo autobusem.

Studentské půjčky: Nejsou to peníze zadarmo

Pro většinu vysokoškoláků se studentské půjčky staly nutným zlem. Typický absolvent v roce 2019 dlužil kolem 31 000 dolarů – což je jistě pěkný balík peněz. Pro mnoho studentů je půjčka jediným způsobem, jak zaplatit vysokou školu. Studentské půjčky mohou dávat smysl; absolventi vysokých škol vydělávají více než ti bez titulu. Je však důležité, abyste si v případě, že si půjčíte, postupovali moudře a zodpovědně.

Nejdůležitější věcí, kterou si musíte uvědomit, je, že tento dluh budete muset po ukončení studia splatit. Sledujte potenciální měsíční splátku po ukončení studia, když si půjčujete každý rok. Abyste minimalizovali půjčky, hledejte stipendia, granty a programy pracovního studia, protože ty se nemusí splácet. Pokud si musíte půjčit, začněte raději s federálními než soukromými půjčkami. Federální půjčky mají nižší úrokové sazby a velkorysejší podmínky pro odpuštění. Ve srovnání s kreditními kartami mají studentské půjčky nižší úrokové sazby a nemusíte je začít splácet až po ukončení studia.

Akční plán

- Pokud již máte studentské půjčky, zkontrolujte tento dluh, abyste věděli, jak na tom jste.

- Omezte svůj celkový studentský dluh na výši jednoho ročního platu. Pokud očekáváte, že první rok po škole budete vydělávat 50 000 dolarů, omezte své půjčky na tuto částku.

- Sjednejte si schůzku s poradcem pro finanční pomoc. Proberte s ním, kolik si můžete půjčit a kolik vás to bude stát.

- Každý semestr se zeptejte poradce nebo použijte kalkulačku studentských půjček, abyste odhadli své měsíční splátky po ukončení studia.

- Vyhledávání stipendií, grantů a pracovních programů. Nemusíte je splácet, takže jsou výhodnější než půjčky.

Pojistěte se

Ano, potřebujete pojištění, a ne, není jen pro staré lidi. Pojištění auta je povinné ze zákona, takže to není žádná samozřejmost. Pojišťovny považují mladé řidiče za rizikové, takže pojistné může být vysoké. Poohlédněte se po nejlepší nabídce. Používání pojistky rodičů vám může pomoci získat slevy. Většina automobilových společností nabízí slevy pro dobré studenty pro pojistníky, kteří si udržují průměr alespoň B.

Další nutností je zdravotní pojištění. Je nepravděpodobné, že budete čelit vysokým účtům za lékařskou péči, ale hospitalizace je natolik nákladná, že může být pro vás i vaše rodiče finančně zničující. Zákon o dostupné zdravotní péči ti umožňuje zůstat ve zdravotním pojištění rodičů, dokud ti nebude 26 let. Pokud navštěvujete školu v jednom státě a vaši rodiče žijí v jiném, zjistěte si, zda síť vaší zdravotní pojišťovny zasahuje i do oblasti, kde navštěvujete školu. Mnoho škol také nabízí studentské zdravotní plány. Obvykle nejsou tak štědré jako pojištění od soukromé pojišťovny, ale pojistné bývá cenově dostupné, takže pro vás může mít tento plán smysl.

akční plán

- Pokud máte auto, poohlédněte se po pojištění auta.

- Slevy pro dobré studenty obvykle snižují pojistné pojistníkům, kteří si udržují průměr alespoň B.

- Zjistěte, zda má smysl zůstat u zdravotního pojištění rodičů.

- Zjistěte si, zda síť pojišťoven vašich rodičů zasahuje i do oblasti, kde navštěvujete školu.

- Studentský zdravotní plán vaší školy může být cenově dostupnou alternativou.

Lessons You’ll Wish You Learned While in College

Každý den jste bombardováni reklamou a díky internetovým obchodům je utrácení peněz snadnější než kdy jindy. Naučit se utrácet rozumně místo impulzivně je však dovednost, kterou můžete využívat po zbytek života.

Pokud v polovině semestru rozházíš svůj rozpočet, je lákavé požádat rodiče, aby za tebe zaplatili kauci, ale učení se finanční zodpovědnosti je důležitou součástí dospívání.

Studuješ medicínu? Váš titul je investice, která vám pravděpodobně přinese šestimístný příjem, takže pravděpodobně zvládnete větší dluhové zatížení. Studenti filozofických oborů však možná budou chtít být opatrnější. „Pokud se chystáte na kariéru sociálního pracovníka, moc se nezadlužujte,“ říká Roberge. „Je nezodpovědné říkat si: ‚Chci to nejlepší vzdělání, které mohu získat, bez ohledu na to, kolik to bude stát‘.“ Důkladně se podívejte na možnosti výdělku díky svému titulu a podle toho si půjčte.

Snaha o vysokoškolské vzdělání znamená, že chápete hodnotu plánování dopředu. Na nejzákladnější úrovni je vysoká škola krátkodobou obětí za dlouhodobý zisk. Nyní tuto lekci aplikujte na svůj finanční život.

Když začnete vydělávat výplatu, je snadné zapomenout na disciplínu, které jste se naučili jako studenti. Roberge říká, že se stal obětí „úchylky životního stylu“ poté, co dokončil školu. „Vyděláváte víc peněz, tak víc utrácíte,“ říká. Brzy si uvědomil, že si musí své výdaje hlídat.

-

Kvíz: Jste na správné cestě?

-

Půjčil jsem si víc, než očekávám, že vydělám za první rok v práci.

AnoNe

Hups. Dávejte si pozor, abyste si nevzali větší dluh, než můžete pohodlně splácet.

Dobrá práce. Malý studentský dluh může být rozumnou investicí.

-

Nemám ponětí, kam jdou mé peníze.

AnoNe

Čas začít sledovat své výdaje.

Dobrá práce. Sledovat své peníze je chytrý krok.

-

Často platím poplatky za přečerpání svého běžného účtu.

AnoNe

Buď opatrný. Ty poplatky ve výši 35 dolarů jsou zásah do rozpočtu.

Dobrá práce – dáváš pozor.

-

Je teprve polovina semestru a já jsem bez peněz. Prostě zavolám rodičům a požádám je o peníze.

AnoNe

Chceš, aby tě rodiče ve třiceti vyplatili? Pokud ne, převezmi kontrolu nad svými výdaji hned.

Dobře. Finanční nezávislost je těžká, ale záslužná lekce.

-

Držím se svého týdenního rozpočtu.

AnoNe

Jsi na dobré cestě.

Pracuj na své finanční disciplíně.

-

Platím si členství v posilovně.

AnoNe

Zvažte, zda neušetříte peníze tím, že budete využívat studentské fitness centrum zdarma.

Chytrý krok, pokud můžete využívat studentské fitness centrum zdarma.

-

Mám zdravotní pojištění.

AnoNe

Dobré – jen se ujistěte, že krytí a náklady jsou výhodné.

Čas udělat si průzkum. Zkus se dostat do plánu rodičů nebo se podívej na zdravotní pojištění ve škole.

Zní to, že jsi připraven přijmout vlastnictví domu. Přečtěte si, jaké další kroky byste měli podniknout, abyste si mohli koupit své první bydlení.

.