Alle kan lide et godt opgør. Med Alibabas nylige børsintroduktion er folk ivrige efter at sætte de to e-handelsmyggernauter op mod hinanden for at skabe et opgør Alibaba vs. Amazon.

Men Alibaba er bredt misforstået. Og på trods af, at det er en enorm e-handelspartner, er det ekstremt forskelligt fra Amazon. Er de to virkelig bestemt til at være ærkefjender, eller er det hele bare overdrevet drama?

I dette indlæg vil jeg sammenligne Alibaba vs Amazon og dykke dybt ned i de små detaljer om begge virksomheder: hvad der får dem til at fungere, hvordan de tjener penge, hvordan de er forskellige, og hvad de betyder for e-handelens fremtid.

Note til finansnørder som mig selv: De fleste af nedenstående data er hentet fra Alibabas nyligt offentliggjorte prospekt for børsintroduktion og Amazons årsrapport for 2013. Alibabas årlige tal repræsenterer kalenderåret forud for deres regnskabsårsafslutning den 31. marts.

Historie

De fleste læsere af eCommerceFuel vil være bekendt med Amazons historie. I midten af 90’erne grundlagde Jeff Bezos Amazon, som begyndte med udelukkende at fokusere på salg af bøger. Siden da er de vokset til den gigant, de er i dag, og de er nu den største onlineforhandler i Nordamerika.

Alibaba blev grundlagt i Kina af Jack Ma i 1999. Ma havde ikke Bezos’ teknologiske eller forretningsmæssige baggrund. Han var engelsklærer og havde fejlet med sine to tidligere forretningsprojekter. Men på trods af disse tilbageslag skaffede han penge fra familie og venner for at lancere Alibaba.com – en B2B-portal til at forbinde vestlige virksomheder og kinesiske producenter.

Siden da er virksomheden vokset til at være den største e-handelsvirksomhed i verden (målt på både bruttosalg og virksomhedsværdi) og gik for nylig på børsen i den største børsnotering i historien.

Filosofi

Som vi vil komme ind på, er der meget, der adskiller disse to virksomheder fra hinanden. Men den skarpeste kontrast kan ses i den filosofi, som hver virksomhed har.

Jeff Bezos’ langvarige mål er at opbygge verdens mest kundeorienterede virksomhed. Og det er svært at argumentere imod hans fremskridt. På trods af deres størrelse er Amazons kundeservice – hvad angår prisfastsættelse, levering og kundesupport – imponerende.

Amazon er besat af kunden og af at skaffe dem den bedst mulige pris – for næsten enhver pris. De er berygtede for at fremmedgøre leverandører, indholdspartnere og udgivere i deres stræben efter dette mål.

Det kan man se i deres løbende kampe med udgivere om højere royalties og ved at underbyde leverandører ved at ignorere retningslinjer for prisfastsættelse, som det hævdes i bogen The Everything Store. Selv medlemmer af eCommerceFuel Private Forum har rapporteret, at de er blevet presset ud af et marked af Amazon og/eller har oplevet aggressive taktikker.

Jack Ma og Alibaba har et andet fokus. Følgende citat er taget fra deres nylige prospekt for børsintroduktion:

“Vores forslag er enkelt: Vi ønsker at hjælpe små virksomheder med at vokse ved at løse deres problemer gennem internetteknologi. Vi kæmper for den lille mand. Siden vores grundlæggelse i 1999 har vi hjulpet millioner af små virksomheder til at opnå en lysere fremtid.”

“…vi ønsker at hjælpe små virksomheder med at vokse ved at løse deres problemer gennem internetteknologi. Vi kæmper for den lille mand.” -Jack Ma fra Alibaba

Alibabas mål om at hjælpe små virksomheder står i skarp kontrast til Amazon, der ofte (retfærdigt eller ej) kritiseres for at gøre det sværere for små virksomheder at konkurrere og forblive relevante online.

Så er der NOGET fælles grundlag mellem de to? Faktisk, ja. Begge forviser aktionærinteresser til bunden af totempælen.

Jack Ma har gentagne gange sagt, at Alibabas prioriteter er deres medarbejdere, deres kunder og derefter aktionæren, i den rækkefølge. Og Jeff Bezos er berygtet på Wall Street for konstant at investere i sin virksomheds fremtid på bekostning af at give kortsigtet afkast/overskud til aktionærerne.

Forretningsmodeller

Alibaba har traditionelt set været bedst kendt i USA for Alibaba.com – deres B2B-portal, der forbinder kinesiske fabrikker og virksomheder. Men det er ikke derfor, du har hørt så meget om dem på det seneste. Der, hvor de VIRKELIG tjener deres penge, er ved at lette e-handel i Kina.

Alibabas Taobao-division er der, hvor de tjener langt størstedelen af deres penge, er ansvarlig for mere end 80 % af Alibabas salg og består af to hovedejendomme:

Taobao Marketplace ligner eBay og giver forbrugere og små virksomheder mulighed for at opføre varer til salg. Den anden store platform, Taobao Mall, minder mere om Amazon. Det er en B2C-platform, der giver større virksomheder og mærker mulighed for at sælge direkte til forbrugerne.

Salget på Taobao-markedspladserne udgør mere end 80 % af alle onlinekøb i Kina. Lad mig gentage det. 80 % af alle onlinekøb i Kina. Det er helt utroligt.

At sige, at de har et jerngreb om e-handel i Kina, er en underdrivelse. Amazons andel af det amerikanske marked er ikke i nærheden af disse niveauer.

Alibaba står for mere end 80 % af alle onlinekøb i Kina.

Det er vigtigt at bemærke, at Alibabas platforme blot letter transaktionerne. De administrerer markedspladsen og opkræver en lille provision, men opbevarer – eller sælger – ikke selv nogen varer.

Amazon spiller til sammenligning på begge markeder. På Amazon.com finder du tusindvis af produkter, som du kan købe direkte fra tredjepartsvirksomheder. Men Amazon er også aktiv inden for lagerføring af varer og salg af produkter direkte til forbrugerne. I mange tilfælde konkurrerer de direkte med de samme forhandlere, som bruger deres platform til at sælge.

Både virksomheder har andre forretningsarme. De har begge en cloud computing-afdeling (selv om Amazons er meget større), begge er involveret i medieskabelse, og Alibaba ejer endda en andel i et professionelt kinesisk fodboldhold!

Men de markedspladser, hvor de sælger produkter, er brød og smør for hver deres forretning.

Geografisk fokus

Som jeg allerede har nævnt, stammer Alibabas primære pengeskabende aktiviteter fra operationer i Kina. Så nedenstående diagram vil ikke være nogen overraskelse.

Men det interessante er, hvor stor en del af Amazons forretning der kommer fra lande uden for Nordamerika – hele 40 %!

Der har været meget snak om, at Amazon bør frygte Alibabas indtog på det amerikanske marked – og det bliver helt sikkert interessant at se, hvordan det kommer til at spille ud. Men hvem har den bedste track record med hensyn til at ekspandere uden for deres hjemmemarked? Det er helt klart Amazon.

Hvem sælger flere ting?

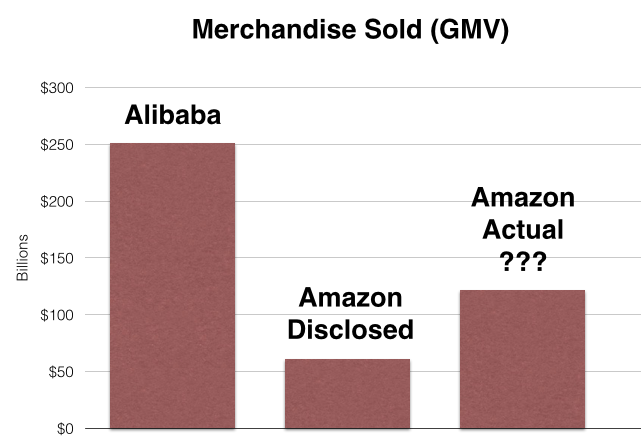

I 2013 rapporterede Alibaba en GMV (bruttovolumen af varer) på ca. 250 milliarder dollars. Det betyder, at der blev foretaget/formidlet transaktioner for mere end 250 mia. dollars via deres platforme.

Amazon havde derimod i 2013 en produktomsætning på ca. 61 mia. dollars – betydeligt mindre end Alibaba. Men dette tal er misvisende, fordi Amazon ikke tæller noget af det salg, der foretages af tredjepartsforhandlere, med i dette tal. De tæller kun salg, hvor de var den virksomhed, der solgte direkte til forbrugeren.

Så det er svært at foretage en sammenligning, fordi de to virksomheder ikke oplyser de samme målinger (GMV). I en nylig artikel spekulerede Ben Evans i, at Amazons faktiske GMV (mængden af alle de ting, der bliver solgt på deres hjemmeside) kunne være i størrelsesordenen 2x det, de angiver som produktomsætning.

Så hvem er større set ud fra et produktsalgssynspunkt? Det er nok et sikkert bud at sige, at Alibaba er større, men det er umuligt at vide med sikkerhed.

Service &Gebyrindtægter

Det er vigtigt at forstå, at GMV – værdien af alle de varer, der sælges/ordrer placeres på en platform – ikke er det samme som det, virksomheden rent faktisk indkasserer i indtægter eller overskud.

For eksempel, antag at en person placerer en ordre på 100 dollars på et af Alibabas websteder for et kamera. De 100 dollars tæller med i den indberettede GMV, men Alibaba modtager kun en lille brøkdel heraf i form af et liste-/transaktionsgebyr – lad os sige 2 dollars. Dette lille gebyr er i sidste ende det, der er vigtigt, fordi det er det, Alibaba får lov at beholde som fortjeneste.

Når man sammenligner de beløb, som Alibaba og Amazon genererer (og får lov at beholde) fra servicegebyrer, tegner der sig et andet billede med hensyn til størrelse.

På trods af at Alibaba har en markedsplads, der flytter betydeligt flere varer, indkasserer Alibaba ikke nær så meget i gebyrer/salgskommission som Amazon.

(Bemærk: Der er nogle gebyrer for andre tjenester inkluderet i dette diagram, som f.eks. cloud-baserede computertilbud, men det består overvejende af gebyrer, der opkræves hos tredjeparts sælgere).

Lønsomhed

Alibaba sælger flere varer. Amazon genererer betydeligt højere gebyrindtægter. Så hvem ender faktisk med at tjene flere penge?

Overraskende nok er det Alibaba. Langt fra.

I 2013 tjente Alibaba mere end 10 gange så mange penge som Amazon. Mens Alibabas overskud er vokset konstant i de seneste par år, er Amazons overskud svundet ind. Amazon tabte endda penge i 2012.

Hvorfor en så stor forskel?

I modsætning til Alibaba har Amazon faktisk deres egne produkter på lager. Og at opbygge lagerhuse i deres forsøg på at overtage e-handelsverdenen er ikke nogen lille (eller overkommelig) bedrift.

For at normalisere dette en smule, skal vi se på en anden målestok: gratis cash flow. Uden at blive alt for teknisk fortæller det frie cash flow, hvor mange kontanter en virksomhed genererer, og fjerner den støj, der indføres af regnskabsteknikker og andre engangsbegivenheder. Kort sagt kan det give et klarere billede af en virksomheds sundhed.

Normalt ville de omkostninger, der er forbundet med at bygge nye lagerhaller (kaldet kapitaludgifter), blive taget ud af det frie cashflow. Men for at normalisere vores sammenligning i lyset af Amazons vilde byggefest har jeg tilføjet disse omkostninger til lagerudvidelse igen.

Amazon har en evigt lille fordel, men de to virksomheder genererede begge ca. 5 mia. dollar i frit cash flow i 2013.

Hvorfor en sådan forskel?

Som du kan se i diagrammet nedenfor, havde Amazon en overskudsmargin på 0,8 % i 2013. Alibaba havde derimod en overskudsmargin på 44 % i 2013 – mere end 50 gange højere.

Så hvad forklarer denne monumentale forskel? I en sætning: “lagre vs. software”.

Hvad forklarer denne monumentale forskel? I en sætning, “lagerhuse vs. software”.

Alibaba sælger ikke selv produkter. I stedet tilbyder de blot en webplatform, der gør det lettere at udveksle varer. De er verdens største e-handelsvirksomhed, men de minder faktisk meget mere om en softwarevirksomhed end om en detailhandler.

Amazon sælger derimod direkte til forbrugerne – og skal håndtere alle de logistisk komplekse og dyre fysiske aspekter, der følger med. Nemlig at opbygge et stort lagernetværk.

Det er denne forskel, der forklarer, hvorfor Alibaba har været i stand til at vokse så hurtigt og forblive meget rentabel, mens Amazon har måttet ofre overskud i to årtier for at nå dertil, hvor de er i dag.

Bottom line? Software har en tendens til at skalere bedre end lagre.

Fremtiden

Er disse to kraftcentre bestemt til at mødes i en spektakulær pay-per-view-kamp om e-handelsherredømmet? Hvor sjovt det end ville være at se, er det usandsynligt i den nærmeste fremtid.

Alibaba har et jerngreb om det kinesiske marked, og Amazon er den ubestridte leder i USA. De har begge et så massivt forspring – og et så indgående kendskab til deres marked og modeller – at det vil være ekstremt svært for den ene at vælte den anden af pinden.

Men Alibabas Jack Ma har udtalt, at de har planer om at investere seriøst i USA, og Amazon er ikke kendt for at vige tilbage for en kamp, selv hvis det viser sig at være dyrt. Så hvad vil der ske?

Der har været talt om, at Alibaba skulle købe en virksomhed som eBay eller Etsy, hvilket ville give mening i betragtning af deres platformstilgang i Kina og deres fokus på mindre virksomheder. Men jeg tror, at en potentielt endnu større mulighed for Alibaba ville være at hjælpe vestlige købmænd med at nå ud til den enorme – og stadig stort set uudnyttede pulje – af kinesiske forbrugere.

Tænk, hvis mindre uafhængige amerikanske købmænd nemt kunne sælge og sende deres high-end produkter til forbrugere i Kina. I øjeblikket er der en række problemer, der gør det vanskeligt (logistik, sprog, kulturproblemer), men Alibaba kunne skabe en platform, der løste disse problemer.

De har allerede bevist modellen ved med succes at forbinde kinesiske producenter og vestlige virksomheder med Alibaba.com. I takt med at Kinas middelklasse vokser og modnes, hvorfor så ikke vende den model på hovedet?

Det bliver især interessant at se, hvordan Amazon tackler Alibabas fremgang, og hvad deres næste træk bliver.

Givet Alibabas mere rentable og skalerbare model – og deres momentum – tror jeg, at de har en fordel i eventuelle hovedkampe på nye markeder. Men Amazon har en bedre historik med hensyn til at ekspandere internationalt og har, som jeg sagde tidligere, aldrig været en af dem, der har været bange for en kamp.

Hvad der end måtte ske, vil det uden tvivl blive spændende at følge.