Som universitetsstuderende er økonomisk planlægning sandsynligvis det sidste, du tænker på. College betragtes som en tid, hvor man finder sin passion, udstikker sin karrierevej og selvfølgelig fester. Men de økonomiske beslutninger, du træffer på college, vil give genlyd i dit liv i årevis, ja, endda i årtier.

Med stigende collegeomkostninger er der flere mennesker, der ophober bjerge af gæld for at betale for deres uddannelse. Denne gæld kan imidlertid påvirke din fremtid på alle mulige måder – lige fra hvilken slags bil du har råd til, hvor meget du kan spare op til pensionering, til om du køber en bolig eller lejer dig ind. Hvis du minimerer din gæld nu, vil det gøre livet meget lettere, når du er færdig med skolen.

Det kan være en del af college-oplevelsen at være flad, men de klogeste studerende vender den økonomiske smerte til deres fordel ved at lære pengevaner, der vil tjene dem godt resten af deres liv. “College er et godt tidspunkt at lære at leve inden for sine midler”, siger Eric Roberge, en certificeret finansiel planlægger, der driver Beyond Your Hammock og arbejder med kunder i 20’erne og 30’erne. Selv når du har fået dit drømmejob, er du stadig nødt til at bruge penge fornuftigt og leve inden for dine midler. Så college er det perfekte tidspunkt til at lære at tage kontrol over din personlige økonomi.

Hvorfor skal jeg bekymre mig om personlig økonomi?

Hvor ser du dig selv om 10 år? Der er stor sandsynlighed for, at din vision omfatter en vis grad af økonomisk sikkerhed – ferier til Europa, måske, eller en dejlig bil. Du vil i det mindste have plads nok i dit budget til at gå ud at spise eller købe en koncertbillet uden økonomisk angst. Efterhånden som udgifterne til college er steget, er de unge voksnes gældsbyrde også steget. Antallet af førstegangskøbere af boliger er faldet til et generationsmæssigt lavt niveau, da unge arbejdstagere oplever, at deres personlige balancer er tynget af studiegæld. Med andre ord vil du betale prisen for – eller høste frugterne af – dagens økonomiske beslutninger om mange år.

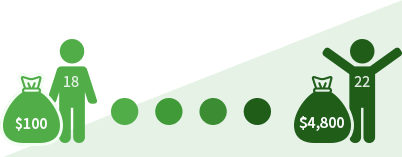

Hvis du begynder at spare 100 dollars om måneden som 18-årig, vil du om fire år have 4.800 dollars. (Hvis du antager, at du beholder pengene på en bankkonto uden renter).

Hvis du opkræver 1.000 dollars på et kreditkort som 18-årig, vil du om fire år stadig skylde 652 dollars (hvis du antager en rente på 18 procent og en månedlig betaling på 20 dollars).

Tjen penge: Dit første job

Det at tjene en lønseddel er en styrke, men det kræver også, at du skal tænke over alle mulige nye økonomiske detaljer og juridiske forpligtelser. Uanset om det er din første betalte praktikplads, et deltidsjob, der skal hjælpe dig med at dække dine udgifter til college eller en arbejdsstudieordning, skal du kende dine rettigheder og forpligtelser som arbejdstager.

Finansielle rettigheder

Hvad du har ret til som ansat:

- Fair løn

Du er garanteret retten til at tjene mindst det føderale minimum på 7,25 dollars i timen (2,13 dollars i timen for ansatte med drikkepenge). Mange stater – herunder Californien, Massachusetts og Washington – fastsætter højere mindstelønninger end den føderale standard. Arbejdsgiverne må ikke fratrække penge til uniformer eller andre udgifter, som ville presse din løn under mindstelønnen. Et vigtigt forbehold: Det er lovligt for arbejdsgivere at tilbyde ulønnede praktikophold.

- Overarbejde

Hvis du arbejder mere end 40 timer om ugen, er din arbejdsgiver forpligtet til at betale dig mindst halvanden time og en halv. Nogle stater har deres egne regler for overtidsbetaling.

- En arbejdsplads uden diskrimination

Den føderale lovgivning forbyder arbejdsgivere at forskelsbehandle arbejdstagere på grund af alder, race, religion eller køn.

- Fordele

Afhængigt af din arbejdsgivers politikker kan du modtage ekstra frynsegoder ud over din løn. Starbucks tilbyder f.eks. sundhedsdækning, pensionsydelser og undervisningshjælp til medarbejdere, der arbejder 20 timer om ugen.

- Nogle arbejdsgiverbetalte skatter

Arbejdsgiver skal betale en del af dine socialsikrings- og Medicare-skatter.

Dine økonomiske forpligtelser som ansat

Når du begynder at tjene penge, kan du være forpligtet til at betale føderale indkomstskatter. Hvis du arbejder i en stat med en høj statslig indkomstskat, som f.eks. Californien, Oregon eller Hawaii, skal du også tage højde for dette. Her er, hvad du skal vide om skat:

Når du kommer ind i arbejdslivet, vil din arbejdsgiver indberette din indtjening til Internal Revenue Service. Når du bliver ansat, skal du udfylde en IRS formular W-4, som anviser din arbejdsgiver, hvor meget skat han skal “tilbageholde” fra din lønseddel. Din arbejdsgiver skal også indberette til skattevæsenet, hvor meget du har fået udbetalt hvert år. Hvis du er ansat, sender din arbejdsgiver kopier af formular W-2 til dig og til skattevæsenet. Hvis du er selvstændig erhvervsdrivende, vil du og skattevæsenet få kopier af formular 1099. Disse formularer, der typisk sendes i januar eller februar, viser din indtjening for det foregående år. Der er en vigtig forskel: Hvis du er en W-2 arbejdstager, betaler din arbejdsgiver en del af din socialsikringsskat og Medicare-skat. Hvis du er en 1099-ansat, er det dit ansvar at betale disse skatter. Den amerikanske skattelovgivning er uendeligt kompliceret, men hvis du er enlig, kun arbejder på deltid i et lavtlønnet job og ellers har en ukompliceret økonomisk situation, kræver skattevæsenet måske ikke, at du indsender en selvangivelse. Det er dog muligt, at din arbejdsgiver har tilbageholdt mere i skat, end du skylder. I så fald skylder skattevæsenet dig en tilbagebetaling, og du skal indsende en selvangivelse for at gøre krav på den. Du kan selv udfylde din selvangivelse ved hjælp af TurboTax eller en anden softwarepakke. Eller du kan hyre en skatteforarbejder, f.eks. H&R Block, eller du kan bruge dine forældres revisor.

handlingsplan

Her er en liste over ting, du skal huske, når du starter på et nyt job:

- Udfyld en W-4-formular og gem en kopi af den

- Forespørg din arbejdsgiver om virksomhedens personalehåndbog

- Forespørg dine forældre, om de stadig angiver dig som afhængig

- Saml kopier af eventuelle W-2 eller 1099-formularer udstedt af arbejdsgiverne

- Find ud af, om du skal indgive en selvangivelse (IRS kan hjælpe dig, samt en skatteekspert)

Håndtering af dine penge

Det grundlæggende i finansiel planlægning lyder bedragerisk enkelt: Brug mindre, end du tjener, og spar op til fremtiden. Selv om dette råd er grundlæggende, er det lettere sagt end gjort at leve inden for sine midler. Spørg bare den store procentdel af de voksne amerikanere, der siger, at de ikke har nogen nødopsparing og ingen pensionsopsparing. Som universitetsstuderende kan du enten stole på dine forældre og dine kreditkort til at finansiere din livsstil eller tage kontrol over dine penge. Hvis du vælger sidstnævnte mulighed – som kan være vanskeligere, men i sidste ende mere givende – kan dine collegeår give dig et lynkursus i økonomisk ansvarlighed. Gør dette til dit mantra: Ramen nu, filet mignon senere. Med andre ord, ofr nu for at få belønninger senere.

Hvis du opdager, at du løber tør for penge halvvejs gennem semesteret, er det på tide at tage et kig på dine forbrugsvaner. “De små ting løber op”, siger Mark Kantrowitz, der er ekspert i finansiel støtte til studerende. “En pizza til 10 dollars om ugen i løbet af en fireårig collegekarriere er 2.000 dollars. Og hvis du betaler for den pizza med studielån, vil det koste dig 4.000 dollars.” For at kontrollere dit forbrug opfordrer Kantrowitz til at tage en hård linje med hensyn til at definere ønsker og behov. Hans beregning er enkel, selv om den er brutal: Du vil dø uden mad eller lægehjælp, så det er helt klart behov. Alt andet – som f.eks. en biografbillet eller en smartphone – er et ønske. “Mobiltelefoner er virkelig dyre”, siger han. “Hvis du virkelig har brug for en telefon i en nødsituation, kan du købe en rigtig billig mobiltelefon i Wal-Mart og ringe 112.” Han foreslår også, at du holder øje med dine udgifter hver dag. Gem dine kvitteringer eller markér hvert enkelt køb, og indtast derefter tallene i et Excel-regneark eller Mint.com hver aften.

Handlingsplan

Her er nogle tips til, hvordan du kan administrere dine penge.

- Opnå en checkkonto. Mange banker og kreditforeninger tilbyder gratis checkkonti til universitetsstuderende.

- Opnå en overtrækskreditbeskyttelse. Det typiske gebyr for overtræk i en bank er på 35 dollars. For at undgå dette gebyr skal du sørge for, at dit betalingskort afviser dit køb, hvis du ikke har tilstrækkelige midler.

- Spørg om dine udgifter. Opsæt et budgetregneark i Excel eller på Mint.com. Hver aften skal du registrere, hvad du har brugt den pågældende dag.

- Betal regninger til tiden ved at tilmelde dig automatisk betaling. Hvis du automatiserer kreditkortbetalinger og andre månedlige regninger, mindsker du risikoen for at pådrage dig gebyrer for forsinkelse.

- Definér økonomiske “behov” i forhold til “ønsker”. Du har brug for grundlæggende mad, tøj og husly. De fleste andre ting er ønsker – så lad være med at købe dem.

Kreditkort:

Fem eller 10 år fra nu af, når du har en fast indkomst og penge i banken, vil et kreditkort være et godt redskab til at foretage bekvemme indkøb og til at opbygge din kreditvurdering. Nu kan et kreditkort imidlertid være farligt for din økonomiske sundhed, hvis det ikke forvaltes korrekt. For uforberedte forbrugere har kreditkort en potentielt stor ulempe: Hvis du ikke tilbagebetaler det lånte beløb fuldt ud hver måned, vil du falde i en gældsfælde og potentielt ødelægge din kreditvurdering for fremtiden. “Et godt mål for en studerende er at forlade college uden kreditkortgæld”, siger Roberge.

Rentesatserne på kreditkort for studerende på college er så høje som 24 procent, hvilket er meget højere end renten på studielån. Det betyder, at du betaler meget for at låne. Lad os sige, at du har et kreditkort med en rentesats på 24 procent, og du tager 1.000 dollars for en bærbar computer og bøger. Hvis du kun betaler 25 dollars om måneden, vil det tage dig næsten syv år at betale lånet tilbage – og dine renter vil beløbe sig til mere end 1.000 dollars. Hvis dette scenarie kunne gælde for dig, skal du forsøge at betale store indkøb med kontanter i stedet for med plastik. “Et kreditkort føles på samme måde, uanset om du bruger 5 eller 500 dollars,” siger Kantrowitz. “Brug kontanter til store køb, fordi det vil føles som om, du bruger penge.”

Handlingsplan

Hvis du overvejer at få et kreditkort, skal du tage følgende skridt:

- Find ud af, hvorfor du vil have et kreditkort, og om du virkelig har brug for et:

Tag en quiz

Hvis jeg vil have et kreditkort for at opbygge kredit?

Vil jeg have et kreditkort for at optjene belønninger?

Vil jeg have et kreditkort til at betale for rejser, købe tøj eller subsidiere løbende leveomkostninger?

Vil jeg være flittig nok til at huske forfaldsdatoen og foretage betalinger hver måned?

Måske er dette ikke det bedste tidspunkt at ansøge om et kreditkort endnu.Du er måske klar til at ansøge om dit første kreditkort. - Vælg det kort, der passer bedst til dig. Kig efter en kombination af ingen årlige gebyrer og lave rentesatser.

- Læs vilkårene og aftalerne, når du modtager kortet. Det med småt dikterer faktorer som forsinkelsesgebyrer og rentesatser.

- Mærk forfaldsdatoen for kortet i din kalender. Endnu bedre er det at oprette automatisk betaling, så du ikke får et gebyr for forsinkelse.

Sparer og investerer: Tid er på din side

Unge investorer har en stor fordel: Tid. Takket være de sammensatte rentes mirakler kan selv en lille investering hver måned vokse imponerende. Lad os sige, at du lægger 100 dollars væk om måneden og får et afkast på 5 procent om året. Her er, hvor meget du vil have i en alder af 40 år:

Hvis du begynder at spare op i en alder af 18 år: 47.548 $

Hvis du begynder at spare op i en alder af 30 år: 15.599 $

Det er aldrig for tidligt at begynde at spare og investere. De stærkt stigende collegeomkostninger kan dog gøre dette urealistisk for de fleste universitetsstuderende. “Bare fordi du ikke sparer op, betyder det ikke, at du gør noget forkert,” siger Roberge. Det betyder dog ikke, at du ikke skal forsøge at spare op. Sæt dine sommerindtægter i banken, og gem eventuelle låneindtægter eller stipendier på et sikkert sted. Prøv at spare lidt op hver måned for at opbygge en fond til en regnvejrsdag.

Her er nogle tips til, hvordan du kan spare op:

- Opret et budget

Find ud af, hvor meget du kan bruge hver uge eller måned.

- Følg dine udgifter

Et budget er ikke meget værd, hvis du ignorerer det.

- Opbyg en nødfond

Forsøg at opbygge en lille pude til uventede bilreparationer eller andre udgifter.

- Udnyt skolens ressourcer

Studenterne har ofte gratis adgang til computere og fitnessfaciliteter.

- Drop lærebøger til fuld pris

Køb brugte bøger, eller del dem med en ven.

- Spar på transport

Hvis du har brug for en bil, så køb en brugt bil, ikke en ny.

Handlingsplan

- Spræng dine udgifter, og gem opsparingen væk. Det er nu, du skal leve for at lære inden for dine midler og begynde at spare op til en regnvejrsdag.

- Læs efter tilbud på lærebøger. Køb brugte bøger, eller del dem med en ven.

- Hvis du har brug for en bil, så køb en brugt bil. Hvis du kan leve uden bil, kan du cykle eller tage bussen.

Lån til studerende: Det er ikke gratis penge

For de fleste universitetsstuderende er studielån blevet til et nødvendigt onde. Den typiske kandidat fra 2019 skyldte omkring 31.000 dollars – bestemt en pæn skilling. For mange studerende er låntagning den eneste måde at betale for college på. Studielån kan give god mening; universitetsuddannede tjener mere end dem uden eksamensbeviser. Men det er afgørende, at hvis du låner, skal du gøre det klogt og ansvarligt.

Det vigtigste, du skal huske, er, at du skal tilbagebetale denne gæld, når du er færdiguddannet. Hold styr på den potentielle månedlige betaling efter eksamen, når du låner hvert år. For at minimere låntagning skal du kigge efter stipendier, tilskud og arbejdsstudier, da disse ikke skal tilbagebetales. Hvis du er nødt til at låne, skal du starte med føderale lån frem for private lån. Føderale lån har lavere rentesatser og mere generøse bestemmelser om eftergivelse. Sammenlignet med kreditkort har studielån lavere renter, og du skal ikke begynde at betale tilbage, før du er færdiguddannet.

Handlingsplan

- Hvis du allerede har studielån, skal du gennemgå denne gæld, så du ved, hvor du står.

- Begræns din samlede studiegæld til en årsløn. Hvis du forventer at tjene 50.000 dollars det første år efter endt uddannelse, skal du begrænse din låntagning til dette beløb.

- Læg en aftale med en rådgiver for finansiel støtte. Drøft, hvor meget du kan låne, og hvor meget det vil koste.

- En gang om et semester skal du spørge rådgiveren eller bruge en beregner til studielån til at anslå dine månedlige betalinger efter endt uddannelse.

- Søg efter stipendier, tilskud og programmer for arbejdsstudier. Du behøver ikke at tilbagebetale dem, så de er at foretrække frem for lån.

Få en forsikring

Ja, du har brug for en forsikring, og nej, det er ikke kun for gamle mennesker. Bilforsikring er påkrævet ved lov, så det er en selvfølge. Forsikringsselskaberne betragter unge bilister som risikable, så præmierne kan være høje. Undersøg nærmere for at finde det bedste tilbud. Hvis du bruger dine forældres forsikringspolice, kan du måske opnå rabatter. De fleste bilselskaber tilbyder rabatter for gode studerende til forsikringstagere, der opretholder mindst et B-gennemsnit.

Sundhedsforsikring er et andet must. Det er usandsynligt, at du vil stå over for store lægeregninger, men hospitalsindlæggelse er så dyrt, at det kan være økonomisk ødelæggende for dig og dine forældre. Med Affordable Care Act kan du blive på dine forældres sygeforsikring, indtil du fylder 26 år. Hvis du går i skole i en stat, og dine forældre bor i en anden, skal du undersøge, om dit sygeforsikringsnetværk omfatter det område, hvor du går i skole. Mange skoler tilbyder også sygesikringsordninger for studerende. De er typisk ikke så generøse som forsikringer fra et privat forsikringsselskab, men præmierne har tendens til at være overkommelige, så planen kan måske give mening for dig.

Handlingsplan

- Hvis du har en bil, skal du købe en bilforsikring.

- Rabatter for gode studerende nedsætter typisk præmierne for forsikringstagere, der holder mindst et B-gennemsnit.

- Se, om det giver mening at blive på dine forældres sygeforsikring.

- Find ud af, om dine forældres forsikringsnetværk dækker det område, hvor du går i skole.

- Din skoles sygesikringsordning for studerende kan være et overkommeligt alternativ.

Lektioner, du ville ønske, du havde lært, mens du gik på college

Du bombarderes med reklamer hver dag, og onlineforhandlere gør det nemmere end nogensinde før at bruge penge. Men at lære at bruge penge klogt i stedet for impulsivt er en færdighed, som du kan bruge resten af dit liv.

Hvis du sprænger dit budget halvvejs gennem semesteret, er det fristende at bede dine forældre om at redde dig, men at lære økonomisk ansvarlighed er en vigtig del af det at blive voksen.

Er du på medicinstudiet? Din eksamen er en investering, der sandsynligvis vil give en sekscifret indkomst, så du kan sandsynligvis håndtere en større gældsbyrde. Filosofistuderende bør dog måske være mere forsigtige. “Hvis du går ind i en karriere som socialrådgiver, skal du ikke gældsætte dig for meget”, siger Roberge. “Det er uansvarligt at sige: ‘Jeg vil have den bedste uddannelse, jeg kan få, uanset hvad den koster’.” Se nøje på indtjeningspotentialet ved din uddannelse, og lån derefter.

Det betyder, at du forstår værdien af at planlægge fremadrettet, hvis du ønsker at tage en universitetsuddannelse. På det mest grundlæggende niveau er college en kortsigtet opofrelse for en langsigtet gevinst. Anvend nu den lektion på dit økonomiske liv.

Når du begynder at tjene en løncheck, er det let at glemme den disciplin, du lærte som studerende. Roberge siger, at han blev offer for “livsstilskryb”, efter at han var færdig med skolen. “Man tjener flere penge, så man bruger flere penge,” siger han. Han indså hurtigt, at han var nødt til at holde øje med sine udgifter.

-

Quiz: Er du på rette vej?

-

Jeg har lånt mere, end jeg forventer at tjene i mit første år på jobbet.

JaNej

Whoops. Pas på med at optage mere gæld, end du komfortabelt kan tilbagebetale.

Godt arbejde. Lidt studiegæld kan være en klog investering.

-

Jeg aner ikke, hvad mine penge går til.

JaNej

Det er på tide at begynde at spore dine udgifter.

Godt arbejde. Det er smart at holde øje med dine penge.

-

Jeg betaler ofte gebyrer for overtræk på min checkkonto.

JaNej

Vær forsigtig. De gebyrer på 35 dollars er en budgetbryder.

Godt arbejde – du er opmærksom.

-

Det er kun halvvejs gennem semesteret, og jeg er løbet tør for penge. Jeg ringer bare til mine forældre og beder om penge.

JaNej

Vil du have dine forældre til at betale kaution for dig, når du er 30 år? Hvis ikke, så tag kontrol over dine udgifter nu.

Godt. Økonomisk uafhængighed er en svær, men værdifuld lektie.

-

Jeg holder mig til mit ugentlige budget.

JaNej

Du er på rette vej.

Arbejd på din finansdisciplin.

-

Jeg betaler for et medlemskab af et fitnesscenter.

JaNej

Overvej at spare penge ved at bruge det studerendes fitnesscenter gratis.

Smart træk, hvis du kan bruge det studerendes fitnesscenter gratis.

-

Jeg har en sundhedsforsikring.

JaNej

Godt – bare sørg for, at dækningen og omkostningerne er af god kvalitet.

Tid til at lave noget research. Prøv at komme på dine forældres ordning eller se på din skoles sundhedsdækning.

Det lyder som om, du er klar til at omfavne boligejerskab. Læs videre for at lære de næste skridt, du bør tage for at købe din første bolig.