Korkeakouluopiskelijana taloudellinen suunnittelu on luultavasti viimeinen asia mielessäsi. Opiskeluaikaa pidetään intohimosi löytämisen, urapolkusi hahmottamisen ja tietysti juhlimisen aikana. Opiskeluaikana tekemäsi taloudelliset päätökset heijastuvat kuitenkin elämääsi vuosikausia, jopa vuosikymmeniä.

Yliopistokustannusten noustessa huimasti yhä useammat ihmiset kerryttävät velkavuoria maksaakseen koulutuksensa. Velka voi kuitenkin vaikuttaa tulevaisuuteesi monin tavoin – siitä, millaiseen autoon sinulla on varaa, kuinka paljon voit säästää eläkettä varten ja ostatko asunnon vai vuokraatko. Jos minimoit velkasi nyt, elämäsi on paljon helpompaa, kun olet päässyt pois koulusta.

Rahattomana oleminen voi olla osa opintokokemusta, mutta fiksuimmat opiskelijat kääntävät taloudellisen tuskan edukseen opettelemalla rahankäyttötottumuksia, jotka hyödyttävät heitä loppuelämän ajan. ”Yliopisto on loistava aika oppia elämään varojensa rajoissa”, sanoo Eric Roberge, sertifioitu taloussuunnittelija, joka pyörittää Beyond Your Hammockia ja työskentelee parikymppisten ja kolmekymppisten asiakkaiden kanssa. Jopa sen jälkeen, kun olet saanut unelmiesi työpaikan, sinun on edelleen kulutettava viisaasti ja elettävä mahdollisuuksiesi rajoissa. Yliopisto on siis täydellinen aika oppia hallitsemaan henkilökohtaista talouttasi.

Miksi minun pitäisi välittää henkilökohtaisesta taloudesta?

Missä näet itsesi 10 vuoden kuluttua? Todennäköisesti visioosi kuuluu jonkinasteinen taloudellinen turvallisuus – ehkäpä lomamatkat Eurooppaan tai hieno auto. Ainakin haluat, että budjetissasi on tarpeeksi tilaa käydä ulkona syömässä tai ostaa konserttilippu ilman taloudellista ahdistusta. Kun opiskelukustannukset ovat nousseet, myös nuorten aikuisten velkataakka on kasvanut. Ensiasunnon ostajien määrä on laskenut sukupolvien alhaisimmalle tasolle, kun nuoret työntekijät huomaavat, että opintovelat painavat heidän henkilökohtaisia taseitaan. Toisin sanoen maksat tämän päivän taloudellisten päätösten hinnan – tai niität niiden hedelmät – vuosien päästä.

Jos alat säästää 100 dollaria kuukaudessa 18-vuotiaana, neljän vuoden kuluttua sinulla on 4 800 dollaria. (Olettaen, että pidät rahat korottomalla pankkitilillä).

Jos veloitat 18-vuotiaana 1 000 dollaria luottokortilta, olet neljän vuoden kuluttua velkaa 652 dollaria (Olettaen, että korko on 18 prosenttia ja kuukausimaksu 20 dollaria).

Rahan ansaitseminen: Your First Job

Palkan ansaitseminen on voimaannuttavaa, mutta se vaatii sinua myös miettimään kaikenlaisia uusia taloudellisia yksityiskohtia ja oikeudellisia velvoitteita. Olipa kyseessä sitten ensimmäinen palkallinen harjoittelujaksosi, osa-aikainen työ, joka auttaa kattamaan opiskelukulujasi, tai työssäoppimisjärjestely, sinun on tiedettävä oikeutesi ja velvollisuutesi työntekijänä.

Taloudelliset oikeudet

Mihin olet oikeutettu työntekijänä:

- Oikeudenmukainen palkka

Sinulle taataan oikeus ansaita vähintään liittovaltion vähimmäispalkka, joka on 7,25 Yhdysvaltain dollaria tunnissa (juomarahaa antaville työntekijöillä on vähintään 7,13 Yhdysvaltain dollarin vähimmäismaksu tunnissa). Monissa osavaltioissa – kuten Kaliforniassa, Massachusettsissa ja Washingtonissa – on säädetty liittovaltion normia korkeammista vähimmäispalkoista. Työnantajat eivät saa vähentää rahaa virkapukuja tai muita kuluja varten, jotka alentaisivat palkkaasi alle vähimmäispalkan. Yksi tärkeä varoitus: työnantajien on laillista tarjota palkattomia harjoittelupaikkoja.

- Ylityö

Jos työskentelet yli 40 tuntia viikossa, työnantajan on maksettava sinulle vähintään puolitoista tuntia. Joillakin osavaltioilla on omat säännöt ylityökorvauksista.

- Syrjinnästä vapaa työpaikka

Laki kieltää työnantajia syrjimästä työntekijöitä iän, rodun, uskonnon tai sukupuolen perusteella.

- Edut

Työnantajasi menettelytavoista riippuen saatat saada palkan lisäksi ylimääräisiä etuja. Esimerkiksi Starbucks tarjoaa sairausvakuutusta, eläke-etuuksia ja opintotukea työntekijöille, jotka tekevät 20 tuntia viikossa.

- Joitakin työnantajan maksamia veroja

Työnantajan on maksettava osa sosiaaliturva- ja Medicare-veroistasi.

Taloudelliset velvollisuutesi työntekijänä

Kun alat tienaamaan palkkaa, saatat olla velvollinen maksamaan liittovaltion tuloveroja. Jos työskentelet osavaltiossa, jossa on korkea osavaltion tulovero, kuten Kaliforniassa, Oregonissa tai Havaijilla, sinun on myös otettava ne huomioon. Seuraavassa kerrotaan, mitä sinun on tiedettävä veroista:

Kun olet liittynyt työelämään, työnantajasi ilmoittaa ansiotulosi verovirastolle. Kun sinut palkataan, täytät IRS:n W-4-lomakkeen, jolla työnantaja ilmoittaa, kuinka paljon veroja hänen on ”pidätettävä” palkastasi. Työnantajasi ilmoittaa IRS:lle myös, kuinka paljon sinulle on maksettu palkkaa vuosittain. Jos olet työntekijä, työnantajasi lähettää kopiot W-2-lomakkeesta sinulle ja IRS:lle. Jos olet itsenäinen urakoitsija, sinä ja IRS saat kopiot lomakkeesta 1099. Näistä yleensä tammi- tai helmikuussa lähetettävistä lomakkeista käyvät ilmi edellisen vuoden ansiotulosi. Yksi tärkeä ero: Jos olet W-2-työntekijä, työnantajasi maksaa osan sosiaaliturva- ja Medicare-veroistasi. Jos olet 1099-työntekijä, näiden verojen maksaminen on sinun vastuullasi. Yhdysvaltain verolainsäädäntö on loputtoman monimutkainen, mutta jos olet naimaton, teet vain osa-aikatyötä pienipalkkaisessa työssä ja jos taloudellinen tilanteesi on muuten mutkaton, IRS ei välttämättä vaadi sinua tekemään veroilmoitusta. On kuitenkin mahdollista, että työnantajasi on pidättänyt enemmän veroja kuin olet velkaa. Tällöin IRS on sinulle velkaa veronpalautuksen, ja sinun on annettava veroilmoitus saadaksesi sen. Voit tehdä veroilmoituksen itse käyttämällä TurboTaxia tai muuta ohjelmistoa. Voit myös palkata veroilmoituksen laatijan, kuten H&R Blockin, tai käyttää vanhempiesi kirjanpitäjää.

toimintasuunnitelmasi

Tässä on luettelo asioista, jotka kannattaa muistaa, kun aloitat uuden työn:

- Täytä W-4 ja säilytä siitä kopio

- Kysy työnantajaltasi yrityksen työntekijän käsikirjaa

- Kysy vanhemmiltasi, pitävätkö he sinua edelleen huollettavana

- Kerää jäljennökset mahdollisista työnantajien antamista W-2- tai 1099-lomakkeista

- Kysy, tarvitseeko sinun tehdä veroilmoitus (Verohallinto voi auttaa, sekä veroalan ammattilainen)

Rahojen hallinta

Taloudellisen suunnittelun perusteet kuulostavat petollisen yksinkertaisilta: Kuluta vähemmän kuin ansaitset ja säästä tulevaisuutta varten. Vaikka tämä neuvo on perustavanlaatuinen, varojen puitteissa eläminen on helpommin sanottu kuin tehty. Kysy vaikka valtavalta prosenttiosuudelta amerikkalaisista aikuisista, jotka sanovat, ettei heillä ole hätäsäästöjä eikä eläkepesämunaa. Korkeakouluopiskelijana voit joko luottaa vanhempiesi ja luottokorttiesi varaan rahoittaaksesi elämäntyylisi tai ottaa rahasi omiin käsiisi. Jos valitset jälkimmäisen vaihtoehdon – joka voi olla vaikeampi mutta loppujen lopuksi palkitsevampi – opiskeluaikasi voivat tarjota pikakurssin taloudellisesta vastuusta. Ota tämä mantraksesi: Ramen nyt, filet mignon myöhemmin. Toisin sanoen, uhraudu nyt saadaksesi palkintoja myöhemmin.

Jos huomaat, että rahat loppuvat kesken lukukauden, on aika tarkastella kulutustottumuksiasi. ”Pienet asiat summautuvat”, sanoo Mark Kantrowitz, opintotuen asiantuntija. ”10 dollarin pizza viikossa neljän vuoden opiskeluajan aikana on 2 000 dollaria. Ja jos maksat tuon pizzan opintolainalla, se maksaa sinulle 4 000 dollaria.” Kantrowitz kehottaa hillitsemään rahankäyttöä määrittelemällä tarkasti toiveet ja tarpeet. Kantrowitzin laskutapa on yksinkertainen, joskin raaka: kuolet ilman ruokaa tai sairaanhoitoa, joten ne ovat selvästi tarpeita. Kaikki muu – kuten elokuvalippu tai älypuhelin – on halua. ”Kännykät ovat todella kalliita”, hän sanoo. ”Jos todella tarvitset puhelinta hätätilanteessa, voit ostaa todella halvan kännykän Wal-Martista ja soittaa hätänumeroon.” Hän kehottaa myös seuraamaan rahankäyttöäsi joka päivä. Säilytä kuitit tai merkitse jokainen ostos muistiin ja kirjoita luvut Excel-taulukkoon tai Mint.comiin joka ilta.

toimintasuunnitelmasi

Tässä muutamia vinkkejä rahanhallintaan.

- Avaa sekkitili. Monet pankit ja luotto-osuuskunnat tarjoavat korkeakouluopiskelijoille maksuttomia sekkitilejä.

- Vapauta itsesi tilinylitys ”suojasta”. Pankkien tyypillinen tilinylitysmaksu on 35 dollaria. Välttääksesi tämän maksun varmista, että pankkikorttisi hylkää ostoksesi, jos sinulla ei ole riittävästi varoja.

- Seuraa kulutustasi. Laadi budjettitaulukko Exceliin tai Mint.comiin. Kirjaa joka ilta ylös, mitä olet kuluttanut sinä päivänä.

- Maksa laskut ajoissa ottamalla automaattinen maksu käyttöön. Jos automatisoit luottokorttimaksut ja muut kuukausittaiset laskut, vähennät myöhästymismaksujen riskiä.

- Määrittele taloudelliset ”tarpeet” vs. ”halut”. Tarvitset perusruokaa, vaatteita ja suojaa. Useimmat muut asiat ovat haluja – älä siis osta niitä.

Luottokortit: Pitäisikö sinun hankkia sellainen?

Viiden tai 10 vuoden kuluttua, kun sinulla on vakaat tulot ja rahaa pankissa, luottokortti on loistava väline, jolla voit tehdä ostoksia kätevästi ja kasvattaa luottopisteitäsi. Nyt luottokortti voi kuitenkin olla vaaraksi taloudelliselle terveydellesi, jos sitä ei hoideta oikein. Valmistautumattomille kuluttajille luottokortilla voi olla valtava haittapuoli: jos et maksa lainaamaasi summaa takaisin täysimääräisesti joka kuukausi, joudut velkaloukkuun ja saatat pilata luottotietosi tulevaisuutta varten. ”Opiskelijan suuri tavoite on lähteä yliopistosta ilman luottokorttivelkaa”, Roberge sanoo.

Yliopisto-opiskelijoiden luottokorttien korot ovat jopa 24 prosenttia, paljon korkeammat kuin opintolainojen korot. Se tarkoittaa, että lainasta joutuu maksamaan paljon. Sanotaan, että sinulla on luottokortti, jonka korko on 24 prosenttia, ja veloitat 1 000 dollaria kannettavaan tietokoneeseen ja kirjoihin. Jos maksat vain 25 dollaria kuukaudessa, lainan lyhentämiseen menee lähes seitsemän vuotta – ja korkosi ovat yhteensä yli 1 000 dollaria. Jos tämä skenaario voisi koskea sinua, yritä maksaa suuret ostokset mieluummin käteisellä kuin muovilla. ”Luottokortti tuntuu samalta riippumatta siitä, käytätkö 5 vai 500 dollaria”, Kantrowitz sanoo. ”Käytä käteistä suuriin ostoksiin, koska se tuntuu siltä, että käytät rahaa.”

toimintasuunnitelmasi

Jos harkitset luottokortin hankkimista, ota seuraavat askeleet:

- Määritä, miksi haluat luottokortin ja tarvitsetko todella luottokorttia:

Tee tietokilpailu

- Tarvitsenko luottokortin luottokelpoisuutta varten?

Haluanko luottokortin ansaitakseen palkkioita?

Haluanko luottokortin maksaakseni matkoja, ostaakseni vaatteita tai tukeakseni juoksevia elinkustannuksia?

Olenko tarpeeksi ahkera muistaakseni eräpäivän ja suorittaakseni maksut joka kuukausi?

Ehkä nyt ei ehkä ole vielä paras aika hakea luottokorttia.Olet ehkä valmis hakemaan ensimmäistä luottokorttiasi. - Valitse, mikä kortti sopii sinulle parhaiten. Etsi yhdistelmä, jossa ei ole vuosimaksua ja alhainen korko.

- Lue ehdot ja sopimukset, kun saat kortin. Pienellä präntätyssä sanellaan esimerkiksi myöhästymismaksut ja korot.

- Merkitse kortin eräpäivä kalenteriisi. Parempi vielä, aseta automaattinen maksaminen, jotta et syö myöhästymismaksuja.

Säästäminen ja sijoittaminen: Aika on puolellasi

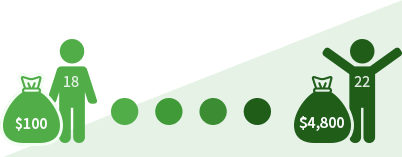

Nuorilla sijoittajilla on valtava etu: aika. Koronkoron ihmeiden ansiosta pienikin sijoitus joka kuukausi voi kasvaa vaikuttavasti. Sanotaan, että laitat 100 dollaria kuukaudessa säästöön ja saat 5 prosentin tuoton vuodessa. Näin paljon sinulla on 40-vuotiaana:

Jos aloitat säästämisen 18-vuotiaana: 47 548 dollaria

Jos aloitat säästämisen 30-vuotiaana: 15 599 dollaria

Ei koskaan ole liian aikaista aloittaa säästämistä ja sijoittamista. Opiskelukustannusten jyrkkä nousu saattaa kuitenkin tehdä tästä epärealistista useimmille opiskelijoille. ”Se, että et säästä, ei tarkoita, että tekisit jotain väärin”, Roberge sanoo. Se ei kuitenkaan tarkoita, ettei sinun pitäisi yrittää säästää. Laita kesätulot pankkiin ja piilota lainatulot tai stipendit turvalliseen paikkaan. Yritä säästää vähän joka kuukausi kerätäksesi pahan päivän rahastoa.

Tässä muutamia vinkkejä säästämiseen:

- Luo budjetti

Laskekaa, kuinka paljon voit käyttää viikoittain tai kuukausittain.

- Seuraa menojasi

Budjetista ei ole paljon hyötyä, jos et huomioi sitä.

- Luo hätärahasto

Yritä luoda pieni puskuri odottamattomia autonkorjauksia tai muita menoja varten.

- Hyödynnä koulun resursseja

Opiskelijoilla on usein ilmainen pääsy tietokoneisiin ja kuntosaleihin.

- Jätä täysihintaiset oppikirjat väliin

Osta käytettyjä tai jaa ne ystävän kanssa.

- Säästele kulkuneuvoissa

Jos tarvitset autoa, osta käytetty ajoneuvo, älä uutta.

- Lisää rahankäyttöäsi ja piilota säästöjä. Nyt on aika elää oppiaksesi varojen rajoissa ja aloittaa säästäminen pahan päivän varalle.

- Katso oppikirjatarjouksia. Osta käytettyjä tai jaa ne ystäväsi kanssa.

- Jos tarvitset auton, osta käytetty. Jos voit elää ilman autoa, aja pyörällä tai käytä bussia.

Opiskelijalainat: Se ei ole ilmaista rahaa

Useimmille korkeakouluopiskelijoille opintolainasta on tullut välttämätön paha. Tyypillinen vuonna 2019 valmistunut oli velkaa noin 31 000 dollaria – varmasti melkoinen summa. Monille opiskelijoille lainanotto on ainoa tapa maksaa opinnot. Opintolainat voivat olla täysin järkeviä; korkeakoulututkinnon suorittaneet ansaitsevat enemmän kuin ilman tutkintoa olevat. On kuitenkin tärkeää, että jos lainaat, teet sen viisaasti ja vastuullisesti.

Tärkeintä on muistaa, että joudut maksamaan velan takaisin valmistuttuasi. Pidä kirjaa mahdollisesta kuukausimaksusta valmistumisen jälkeen, kun lainaat vuosittain. Jos haluat minimoida lainanoton, etsi stipendejä, apurahoja ja työssäoppimisohjelmia, sillä niitä ei tarvitse maksaa takaisin. Jos sinun on pakko ottaa lainaa, aloita mieluummin liittovaltion lainoista kuin yksityisistä lainoista. Liittovaltion lainojen korot ovat alhaisemmat ja lainojen anteeksiantoa koskevat säännökset anteliaammat. Luottokortteihin verrattuna opintolainojen korot ovat alhaisemmat, ja niiden takaisinmaksu alkaa vasta valmistumisen jälkeen.

toimintasuunnitelmasi

- Jos sinulla on jo opintolainoja, tarkista velkasi, jotta tiedät, missä tilanteessa olet.

- Limita opintovelkasi kokonaismäärän yhden vuoden palkkaan. Jos odotat tienaavasi 50 000 dollaria ensimmäisenä opiskeluvuotenasi, rajoita lainanottosi tuohon määrään.

- Varaudu tapaamiseen taloudellisen tuen neuvojan kanssa. Keskustele siitä, kuinka paljon voit lainata ja kuinka paljon se tulee maksamaan.

- Kysy kerran lukukaudessa neuvonantajalta tai käytä opintolainalaskuria arvioidaksesi kuukausittaiset maksusi valmistumisen jälkeen.

- Hae stipendejä, apurahoja ja työssäoppimisohjelmia. Niitä ei tarvitse maksaa takaisin, joten ne ovat lainoja suositeltavampia.

Vakuuttakaa itsenne

Kyllä, tarvitsette vakuutuksen, eikä se ole vain vanhuksille. Autovakuutus on lakisääteinen, joten se on itsestäänselvyys. Vakuutusyhtiöt pitävät nuoria kuljettajia riskialttiina, joten vakuutusmaksut voivat olla kovat. Tutustu eri vakuutusyhtiöihin parhaan tarjouksen löytämiseksi. Vanhempiesi vakuutuksen käyttäminen voi auttaa sinua saamaan alennuksia. Useimmat autovakuutusyhtiöt tarjoavat hyvien opiskelijoiden alennuksia vakuutuksenottajille, joiden keskiarvo on vähintään B.

Terveysvakuutus on myös välttämätön. Et todennäköisesti joudu kohtaamaan suuria sairauskuluja, mutta sairaalahoito on niin kallista, että se voi olla taloudellisesti tuhoisaa sinulle ja vanhemmillesi. Affordable Care Act -lain ansiosta voit pysyä vanhempiesi sairausvakuutuksessa, kunnes täytät 26 vuotta. Jos opiskelet yhdessä osavaltiossa ja vanhempasi asuvat toisessa osavaltiossa, tarkista, ulottuuko sairausvakuutusyhtiön verkosto alueelle, jossa opiskelet. Monet koulut tarjoavat myös opiskelijoiden sairausvakuutuksia. Ne eivät yleensä ole yhtä anteliaita kuin yksityisen vakuutusyhtiön tarjoamat vakuutukset, mutta vakuutusmaksut ovat yleensä kohtuuhintaisia, joten suunnitelma saattaa olla sinulle järkevä.

Action Plan

- Jos sinulla on auto, hanki autovakuutus.

- Hyvä opiskelija -alennukset alentavat yleensä vakuutusmaksuja vakuutuksenottajille, jotka säilyttävät vähintään B-keskiarvon.

- Katso, onko vanhempiesi sairausvakuutuksessa pysyminen järkevää.

- Tutustu siihen, ulottuuko vanhempiesi vakuutusverkosto alueelle, jossa opiskelet.

- Koulusi opiskelijoiden sairausvakuutus voi olla edullinen vaihtoehto.

Oppeja, joita toivoisit oppineesi jo opiskeluaikana

Mainontaa pommitetaan joka päivä, ja verkkokauppiaiden ansiosta rahan tuhlaaminen on helpompaa kuin koskaan. Se, että opit kuluttamaan viisaasti impulsiivisen sijasta, on kuitenkin taito, jota voit käyttää koko loppuelämäsi ajan.

Jos räjäytät budjettisi kesken lukukauden, on houkuttelevaa pyytää vanhempia pelastamaan sinut, mutta taloudellisen vastuun oppiminen on tärkeä osa aikuistumista.

Oletko opiskelemassa lääketiedettä? Tutkintosi on sijoitus, joka todennäköisesti tuottaa kuusinumeroiset tulot, joten voit todennäköisesti selviytyä suuremmasta velkataakasta. Filosofian pääaineopiskelijoiden kannattaa kuitenkin olla varovaisempia. ”Jos olet menossa sosiaalityöntekijän uralle, älä ota paljon velkaa”, Roberge sanoo. ”On vastuutonta sanoa: ’Haluan parhaan mahdollisen koulutuksen riippumatta siitä, mitä se maksaa’.” Tutki tarkkaan tutkintosi ansaintamahdollisuuksia ja ota lainaa sen mukaan.

Korkeakoulutuksen hankkiminen tarkoittaa, että ymmärrät ennakkosuunnittelun arvon. Yksinkertaisimmillaan korkeakoulu on lyhyen aikavälin uhraus pitkän aikavälin hyödyn eteen. Sovella nyt tätä opetusta talouselämääsi.

Kun alat tienata palkkaa, on helppo unohtaa opiskeluaikana opittu kurinalaisuus. Roberge sanoo joutuneensa ”lifestyle creepin” uhriksi koulun päätyttyä. ”Tienaat enemmän rahaa, joten kulutat enemmän rahaa”, hän sanoo. Hän tajusi pian, että hänen oli pidettävä rahankäyttöään silmällä.

-

Visailu: Oletko oikealla tiellä?

-

Olen ottanut lainaa enemmän kuin odotan tienaavani ensimmäisenä työvuotenani.

KylläEi

Hups. Ole varovainen ottaessasi enemmän velkaa kuin voit mukavasti maksaa takaisin.

Hyvää työtä. Pieni opintovelka voi olla viisas sijoitus.

-

Minulla ei ole aavistustakaan, mihin rahani menevät.

KylläEi

Aika alkaa seurata menojasi.

Hyvä työ. Rahojen seuraaminen on fiksua.

-

Maksan usein tilinylitysmaksuja sekkitililtäni.

KylläEi

Ole varovainen. Nuo 35 dollarin maksut rikkovat budjetin.

Hyvää työtä – olet tarkkaavainen.

-

Lukukausi on vasta puolivälissä ja käteinen on loppu. Soitan vanhemmilleni ja pyydän rahaa.

KylläEi

Tahdotko, että vanhempasi maksavat takuut, kun olet 30? Jos et, ota menot kuriin nyt.

Hyvä. Taloudellinen riippumattomuus on vaikea mutta arvokas oppitunti.

-

Pidän kiinni viikkobudjetistani.

KylläEi

Olet oikealla tiellä.

Harjoittele finanssikuria.

-

Maksan kuntosali-jäsenyydestä.

KylläEi

Harkitse säästöä käyttämällä opiskelijoiden kuntosalia ilmaiseksi.

Viisas liike, jos voit käyttää opiskelijoiden kuntosalia ilmaiseksi.

-

Minulla on sairausvakuutus.

KylläEi

Hyvä – varmista vain, että kattavuus ja kustannukset ovat edulliset.

Aika tehdä tutkimusta. Yritä päästä vanhempiesi vakuutukseen tai tutki koulusi sairausvakuutusta.

Kuullostaa siltä, että olet valmis omaksumaan asunnon omistamisen. Lue lisää ja opi, mitkä ovat seuraavat vaiheet, jotka sinun tulisi ottaa ostaaksesi ensimmäisen asuntosi.