Jako student uczelni wyższej, planowanie finansowe jest prawdopodobnie ostatnią rzeczą na twojej głowie. College jest postrzegany jako czas na znalezienie swojej pasji, wytyczenie ścieżki kariery i, oczywiście, imprezowanie. Ale decyzje finansowe podejmowane w college’u będą odbijać się echem w twoim życiu przez lata, a nawet dekady.

Z gwałtownie rosnącymi kosztami studiów, coraz więcej osób gromadzi góry długów, aby zapłacić za swoją edukację. Jednak ten dług może wpłynąć na twoją przyszłość na wszystkie sposoby – od tego, na jaki rodzaj samochodu możesz sobie pozwolić, ile możesz zaoszczędzić na emeryturę, do tego, czy kupisz dom czy wynajmiesz. Zminimalizowanie długu teraz sprawi, że życie będzie o wiele łatwiejsze po opuszczeniu szkoły.

Bycie spłukanym może być częścią doświadczenia w college’u, ale najsprytniejsi studenci obracają ból finansowy na swoją korzyść, ucząc się nawyków finansowych, które będą im dobrze służyć przez resztę życia. „College to świetny czas, aby nauczyć się żyć w granicach swoich możliwości” – mówi Eric Roberge, certyfikowany planista finansowy, który prowadzi firmę Beyond Your Hammock i pracuje z klientami w wieku 20 i 30 lat. Nawet po znalezieniu wymarzonej pracy, nadal będziesz musiał wydawać mądrze i żyć w granicach swoich możliwości. Więc college to idealny czas, aby nauczyć się przejmować kontrolę nad swoimi finansami osobistymi.

Dlaczego powinienem dbać o finanse osobiste?

Gdzie widzisz siebie za 10 lat? Możliwe, że Twoja wizja obejmuje pewien stopień bezpieczeństwa finansowego – wakacje w Europie, być może, lub ładny samochód. Przynajmniej chciałbyś mieć wystarczająco dużo miejsca w swoim budżecie, aby wyjść na kolację lub kupić bilet na koncert bez finansowego niepokoju. Wraz ze wzrostem kosztów studiów, wzrosło również zadłużenie młodych dorosłych. Liczba osób kupujących dom po raz pierwszy spadła do poziomu najniższego w historii pokolenia, ponieważ młodzi pracownicy uważają, że ich osobisty bilans jest obciążony długiem studenckim. Innymi słowy, zapłacisz cenę za – lub zbierzesz nagrody za – dzisiejsze decyzje finansowe za wiele lat od teraz.

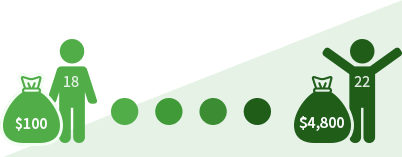

Jeśli zaczniesz oszczędzać 100 dolarów miesięcznie w wieku 18 lat, w ciągu czterech lat będziesz miał 4 800 dolarów. (Zakładając, że trzymasz pieniądze na nieoprocentowanym koncie bankowym).

Jeśli w wieku 18 lat wpłacisz 1000 dolarów na kartę kredytową, za cztery lata nadal będziesz winien 652 dolary (zakładając 18-procentową stopę procentową i miesięczną ratę w wysokości 20 dolarów).

Zarabianie pieniędzy: Your First Job

Earning a paycheck is empowering, but it also requires you to think about all sorts of new financial details and legal obligations. Niezależnie od tego, czy jest to twój pierwszy płatny staż, praca w niepełnym wymiarze godzin, która pomoże pokryć wydatki na studia, czy też umowa typu work-study, musisz znać swoje prawa i obowiązki jako pracownik.

Prawa finansowe

Co przysługuje ci jako pracownikowi:

- Sprawiedliwa płaca

Masz zagwarantowane prawo do zarabiania co najmniej federalnego minimum w wysokości 7,25 USD za godzinę (2,13 USD za godzinę dla pracowników z napiwkami). Wiele stanów – w tym Kalifornia, Massachusetts i Waszyngton – narzuca wyższe płace minimalne niż standard federalny. Pracodawcy nie mogą odliczać pieniędzy na uniformy lub inne wydatki, które zepchnęłyby twoją pensję poniżej płacy minimalnej. Jedno ważne zastrzeżenie: Pracodawcy mogą legalnie oferować bezpłatne staże.

- Nadgodziny

Jeśli pracujesz więcej niż 40 godzin tygodniowo, twój pracodawca jest zobowiązany zapłacić ci co najmniej półtorej etatu. Niektóre stany mają swoje własne przepisy dotyczące płacenia za nadgodziny.

- Miejsce pracy wolne od dyskryminacji

Federalne prawo zabrania pracodawcom dyskryminowania pracowników ze względu na wiek, rasę, religię lub płeć.

- Świadczenia

W zależności od zasad twojego pracodawcy, możesz otrzymać dodatkowe korzyści poza wynagrodzeniem. Starbucks, na przykład, zapewnia ubezpieczenie zdrowotne, świadczenia emerytalne i pomoc w nauce dla pracowników, którzy pracują 20 godzin tygodniowo.

- Podatki płacone przez pracodawcę

Pracodawcy muszą płacić część twoich podatków Social Security i Medicare.

Twoje obowiązki finansowe jako pracownika

Gdy zaczniesz zarabiać, możesz być zobowiązany do płacenia federalnych podatków dochodowych. Jeśli pracujesz w stanie z wysokim stanem podatku dochodowego, takich jak Kalifornia, Oregon, lub Hawaje, będziesz musiał również wziąć pod uwagę te czynniki w. Oto, co musisz wiedzieć o podatkach:

Po dołączeniu do świata pracy, twój pracodawca zgłosi twoje zarobki do Internal Revenue Service. Kiedy jesteś zatrudniony, wypełniasz formularz IRS W-4, który informuje pracodawcę o wysokości podatku, który ma być potrącany z twojej wypłaty. Twój pracodawca będzie również raportował do IRS ile zapłacono ci każdego roku. Jeśli jesteś pracownikiem, twój pracodawca wyśle kopie formularza W-2 do ciebie i do IRS. Jeśli jesteś niezależnym wykonawcą, ty i IRS otrzymacie kopie Formy 1099. Te formularze, zazwyczaj wysyłane w styczniu lub lutym, pokazują twoje zarobki za poprzedni rok. Jedna ważna różnica: Jeśli jesteś pracownikiem W-2, twój pracodawca zapłaci część twoich podatków Social Security i Medicare. Jeśli jesteś pracownikiem 1099, płacenie tych podatków jest twoim obowiązkiem. Amerykański kodeks podatkowy jest nieskończenie skomplikowany, ale jeśli jesteś samotny, pracujesz na pół etatu w nisko płatnej pracy i masz nieskomplikowaną sytuację finansową, IRS może nie wymagać od Ciebie składania zeznania podatkowego. Możliwe jest jednak, że twój pracodawca potrącał więcej podatku niż jesteś winien. W takim przypadku IRS jest Ci winien zwrot podatku, a Ty musisz złożyć zeznanie, aby się o niego ubiegać. Możesz złożyć zeznanie podatkowe samodzielnie używając TurboTax lub innego pakietu oprogramowania. Możesz też zatrudnić firmę przygotowującą zeznanie podatkowe, taką jak H&R Block, lub skorzystać z usług księgowego Twoich rodziców.

Plan działania

Tutaj znajduje się lista rzeczy, o których należy pamiętać, rozpoczynając nową pracę:

- Wypełnij W-4 i zachowaj jego kopię

- Zapytaj pracodawcę o podręcznik pracownika firmy

- Zapytaj rodziców, czy nadal uważają cię za osobę zależną

- Zbierz kopie wszelkich formularzy W-2 lub 1099 wydanych przez pracodawców

- Zorientuj się, czy musisz złożyć zeznanie podatkowe (IRS może pomóc, jak również profesjonalista podatkowy)

Zarządzanie swoimi pieniędzmi

Podstawy planowania finansowego brzmią zwodniczo prosto: Wydawać mniej niż się zarabia i oszczędzać na przyszłość. Choć ta rada może być podstawowa, życie w granicach swoich możliwości jest łatwiejsze do powiedzenia niż wykonania. Wystarczy zapytać ogromny odsetek dorosłych Amerykanów, którzy twierdzą, że nie mają żadnych oszczędności w nagłych wypadkach i żadnego jajka emerytalnego. Jako student college’u możesz albo polegać na rodzicach i kartach kredytowych, aby sfinansować swój styl życia, albo przejąć kontrolę nad swoimi pieniędzmi. Jeśli wybierzesz tę drugą opcję – która może być trudniejsza, ale w ostatecznym rozrachunku bardziej satysfakcjonująca – lata studiów mogą być dla Ciebie prawdziwym kursem odpowiedzialności finansowej. Niech to będzie twoja mantra: Ramen teraz, filet mignon później. Innymi słowy, poświęć się teraz dla nagród później.

Jeśli okaże się, że zabraknie Ci pieniędzy w połowie semestru, czas przyjrzeć się swoim nawykom wydatkowym. „Małe rzeczy sumują się”, mówi Mark Kantrowitz, ekspert od pomocy finansowej dla studentów. „Pizza za 10 dolarów tygodniowo w ciągu czteroletniej kariery w college’u to 2 000 dolarów. A jeśli zapłacisz za tę pizzę z kredytów studenckich, będzie cię to kosztować 4 000 USD.” Aby kontrolować swoje wydatki, Kantrowitz nalega na podjęcie twardej linii na definiowanie pragnień i potrzeb. Jego rachunek jest prosty, choć brutalny: umrzesz bez jedzenia lub opieki medycznej, więc są to oczywiste potrzeby. Wszystko inne – takie jak bilet do kina czy smartfon – jest zachcianką. „Telefony komórkowe są naprawdę drogie” – mówi. „Jeśli naprawdę potrzebujesz telefonu w nagłym wypadku, możesz kupić naprawdę tani telefon komórkowy w Wal-Mart i wybrać numer 911”. Sugeruje on również śledzenie swoich wydatków każdego dnia. Zachowaj paragony lub zaznacz każdy zakup, a następnie wprowadź liczby do arkusza kalkulacyjnego Excel lub Mint.com każdej nocy.

Plan działania

Oto kilka wskazówek, jak zarządzać swoimi pieniędzmi.

- Otwórz konto czekowe. Wiele banków i unii kredytowych oferuje studentom college’u konta czekowe bez opłat.

- Odstąp od „ochrony” przed debetem. Typowa opłata bankowa za przekroczenie konta wynosi $35. Aby uniknąć tej opłaty, upewnij się, że twoja karta debetowa odrzuca twój zakup, jeśli brakuje ci wystarczających środków.

- Śledź swoje wydatki. Załóż arkusz kalkulacyjny budżetu w Excelu lub na stronie Mint.com. Każdego wieczoru zapisuj, co wydałeś danego dnia.

- Płać rachunki na czas, zapisując się do auto-płatności. Jeśli zautomatyzujesz płatności kart kredytowych i innych miesięcznych rachunków, zmniejszysz ryzyko ponoszenia opłat za spóźnienia.

- Zdefiniuj finansowe „potrzeby” vs. „chęci”. Potrzebujesz podstawowego jedzenia, ubrania i schronienia. Większość innych rzeczy to zachcianki – więc ich nie kupuj.

Karty kredytowe: Should You Get One?

Pięć lub 10 lat od teraz, kiedy masz stały dochód i pieniądze w banku, karta kredytowa będzie świetnym narzędziem do robienia zakupów w wygodny sposób i do budowania twojej oceny kredytowej. Teraz jednak, karta kredytowa może być niebezpieczna dla Twojego zdrowia finansowego, jeśli nie jest odpowiednio zarządzana. Dla nieprzygotowanych konsumentów, karty kredytowe niosą ze sobą potencjalnie ogromne minusy: Jeśli nie spłacisz pożyczonej kwoty w całości każdego miesiąca, wpadniesz w pułapkę zadłużenia i potencjalnie zrujnujesz swoją ocenę kredytową na przyszłość. „Wspaniałym celem dla studenta jest opuszczenie college’u bez długu na karcie kredytowej”, mówi Roberge.

Oprocentowanie kart kredytowych dla studentów college’u wynosi aż 24 procent, znacznie więcej niż oprocentowanie kredytów studenckich. Oznacza to, że płacisz dużo za pożyczkę. Powiedzmy, że masz kartę kredytową z 24-procentową stopą procentową i pobierasz 1000 dolarów za laptopa i książki. Jeśli płacisz tylko 25 dolarów miesięcznie, spłata pożyczki zajmie Ci prawie siedem lat – a Twoje odsetki wyniosą łącznie ponad 1000 dolarów. Jeśli ten scenariusz może dotyczyć Ciebie, staraj się płacić za duże zakupy raczej gotówką niż plastikiem. „Karta kredytowa czuje się tak samo, niezależnie od tego, czy wydajesz 5 czy 500 dolarów” – mówi Kantrowitz. „Używaj gotówki na duże zakupy, ponieważ będzie czuć się tak, jakbyś wydawał pieniądze.”

Plan działania

Jeśli zastanawiasz się nad uzyskaniem karty kredytowej, podejmij następujące kroki:

- Określ, dlaczego chcesz mieć kartę kredytową i czy naprawdę jej potrzebujesz:

Weź Quiz

Czy chcę mieć kartę kredytową, aby zbudować kredyt?

Czy chcę mieć kartę kredytową, aby zdobywać nagrody?

Czy chcę mieć kartę kredytową, aby płacić za podróże, kupować ubrania lub dofinansowywać bieżące wydatki na życie?

Czy będę wystarczająco sumienny, aby pamiętać o terminie płatności i dokonywać płatności co miesiąc?

Może to jeszcze nie jest najlepszy czas na złożenie wniosku o kartę kredytową.Możesz być gotowy do złożenia wniosku o swoją pierwszą kartę kredytową.- Wybierz kartę, która będzie dla Ciebie najlepsza. Szukaj kombinacji braku opłaty rocznej i niskiego oprocentowania.

- Przeczytaj warunki i umowy po otrzymaniu karty. The fine print dictates such factors as late fees and interest rates.

- Mark the due date of the card on your calendar. Jeszcze lepiej, ustaw automatyczną płatność, abyś nie zjadł spóźnionej opłaty.

Oszczędzanie i inwestowanie: Time is on Your Side

Młodzi inwestorzy mają ogromną korzyść: czas. Dzięki cudom procentu składanego, nawet niewielka miesięczna inwestycja może urosnąć w imponujący sposób. Załóżmy, że odkładasz 100 dolarów miesięcznie i uzyskujesz zwrot w wysokości 5 procent rocznie. Oto, ile będziesz mieć w wieku 40 lat:

Jeśli zaczniesz oszczędzać w wieku 18 lat: 47 548 USD

Jeśli zaczniesz oszczędzać w wieku 30 lat: 15 599 USD

Nigdy nie jest za wcześnie, aby zacząć oszczędzać i inwestować. Jednak gwałtownie rosnące koszty studiów mogą sprawić, że dla większości studentów będzie to nierealne. „To, że nie oszczędzasz, nie oznacza, że robisz coś źle” – mówi Roberge. Nie oznacza to jednak, że nie powinieneś próbować oszczędzać. Zapisuj w banku swoje letnie zarobki, a przychody z pożyczek lub stypendiów chowaj w bezpiecznym miejscu. Spróbuj zaoszczędzić trochę każdego miesiąca, aby zbudować fundusz na czarną godzinę.

wskazówkiOto kilka wskazówek, jak oszczędzać:

- Stwórz budżet

Zastanów się, ile możesz wydać w każdym tygodniu lub miesiącu.

- Śledź swoje wydatki

Budżet na niewiele się zda, jeśli będziesz go ignorować.

- Zbuduj fundusz awaryjny

Postaraj się zbudować małą poduszkę na niespodziewane naprawy samochodu lub inne wydatki.

- Korzystaj z zasobów swojej szkoły

Studenci często mają bezpłatny dostęp do komputerów i urządzeń fitness.

- Zrezygnuj z pełnych cen podręczników

Kupuj używane lub podziel się nimi z przyjacielem.

- Skąp na transport

Jeśli potrzebujesz samochodu, kup używany, a nie nowy.

TwójPlan działania

- Zmniejsz wydatki i schowaj oszczędności. To jest czas, aby żyć do nauki w ramach swoich środków i rozpocząć oszczędzanie na deszczowy dzień.

- Spójrz na oferty podręczników. Kup używany, lub podziel się z przyjacielem.

- Jeśli potrzebujesz samochodu, kup używany. Jeśli możesz żyć bez samochodu, jeździj rowerem lub autobusem.

Student Loans: It’s Not Free Money

Dla większości studentów college’u, kredyty studenckie zamieniły się w zło konieczne. Typowy absolwent z 2019 r. był winien około 31 000 USD – z pewnością ładny grosz. Dla wielu studentów pożyczanie jest jedynym sposobem na opłacenie college’u. Pożyczki studenckie mogą mieć sens; absolwenci college’u zarabiają więcej niż ci bez stopni. Ale najważniejsze jest, abyś, jeśli już się zapożyczasz, robił to mądrze i odpowiedzialnie.

Najważniejszą rzeczą, o której musisz pamiętać, jest to, że będziesz musiał spłacić ten dług, gdy ukończysz studia. Śledź potencjalne miesięczne płatności po ukończeniu studiów, gdy pożyczasz każdego roku. Aby zminimalizować zaciąganie pożyczek, szukaj stypendiów, grantów i programów typu work-study, ponieważ nie trzeba ich spłacać. Jeżeli musisz zaciągnąć pożyczkę, zacznij od pożyczek federalnych, a nie prywatnych. Kredyty federalne mają niższe oprocentowanie i bardziej hojne przepisy dotyczące umorzenia. W porównaniu z kartami kredytowymi, kredyty studenckie są niżej oprocentowane i nie trzeba ich spłacać aż do ukończenia studiów.

TwójPlan działania

- Jeśli masz już kredyty studenckie, przejrzyj ten dług, aby wiedzieć, na czym stoisz.

- Ograniczyć całkowity dług studencki do rocznej pensji. Jeśli spodziewasz się zarobić $50,000 w pierwszym roku po ukończeniu szkoły, ogranicz swoją pożyczkę do tej kwoty.

- Zaplanuj spotkanie z doradcą pomocy finansowej. Przedyskutuj, ile możesz pożyczyć i ile to będzie kosztować.

- Co semestr pytaj doradcę lub skorzystaj z kalkulatora pożyczek studenckich, aby oszacować swoje miesięczne płatności po ukończeniu szkoły.

- Szukaj stypendiów, grantów i programów typu work-study. Nie musisz ich spłacać, więc są one lepsze od pożyczek.

Ubezpiecz się

Tak, potrzebujesz ubezpieczenia, i nie, nie jest ono tylko dla starych ludzi. Ubezpieczenie samochodu jest wymagane przez prawo, więc to nie ulega wątpliwości. Firmy ubezpieczeniowe postrzegają młodych kierowców jako ryzykownych, więc składki mogą być wysokie. Rozejrzyj się, aby uzyskać najlepszą ofertę. Korzystanie z polisy rodziców może pomóc ci zakwalifikować się do zniżek. Większość przewoźników samochodowych oferuje zniżki dla dobrych studentów dla posiadaczy polisy, którzy utrzymują co najmniej średnią B.

Ubezpieczenie zdrowotne to kolejna konieczność. Jest mało prawdopodobne, że będziesz musiał stawić czoła ogromnym rachunkom medycznym, ale hospitalizacja jest tak kosztowna, że może być finansowo wyniszczająca dla ciebie i twoich rodziców. Ustawa Affordable Care Act pozwala na pozostanie na ubezpieczeniu zdrowotnym rodziców do ukończenia 26 roku życia. Jeśli uczęszczasz do szkoły w jednym stanie, a Twoi rodzice mieszkają w innym, sprawdź, czy sieć Twojego ubezpieczyciela zdrowotnego rozciąga się na obszar, w którym uczęszczasz do szkoły. Wiele szkół oferuje również plany zdrowotne dla studentów. Zazwyczaj nie są one tak hojne, jak ubezpieczenie od prywatnego ubezpieczyciela, ale składki są zazwyczaj przystępne, więc taki plan może mieć sens dla Ciebie.

TwójPlan działania

- Jeśli masz samochód, rozejrzyj się za ubezpieczeniem samochodowym.

- Zniżki dla dobrych studentów zazwyczaj obniżają składki dla posiadaczy polis, którzy mają co najmniej średnią B.

- Zobacz, czy pozostanie na ubezpieczeniu zdrowotnym rodziców ma sens.

- Zorientuj się, czy sieć ubezpieczyciela Twoich rodziców rozciąga się na obszar, w którym uczęszczasz do szkoły.

- Plan zdrowotny dla studentów Twojej szkoły może być przystępną alternatywą.

Lessons You’ll Wish You Learned While in College

Dyscyplina finansowaJesteś bombardowany reklamami każdego dnia, a sprzedawcy internetowi sprawiają, że wydawanie pieniędzy jest łatwiejsze niż kiedykolwiek. Jednak nauka mądrego wydawania zamiast impulsywnego jest umiejętnością, którą możesz wykorzystać do końca życia.

Niezależność finansowaJeśli wysadzisz swój budżet w połowie semestru, kuszące jest poproszenie rodziców o wpłacenie kaucji, ale nauka odpowiedzialności finansowej jest ważną częścią dorastania.

Rozważne pożyczanieW szkole medycznej? Twój stopień naukowy jest inwestycją, która prawdopodobnie przyniesie sześciocyfrowy dochód, więc możesz prawdopodobnie poradzić sobie z większym obciążeniem długiem. Jednak studenci filozofii mogą chcieć być bardziej ostrożni. „Jeśli wybierasz się na karierę jako pracownik socjalny, nie popadaj w duże zadłużenie” – mówi Roberge. „To nieodpowiedzialne, aby powiedzieć: 'Chcę najlepszą edukację, jaką mogę uzyskać, bez względu na to, ile to kosztuje'”. Przyjrzyj się uważnie potencjałowi zarobkowemu swojego stopnia i pożyczaj odpowiednio.

Planowanie długoterminoweDążenie do edukacji w college’u oznacza, że rozumiesz wartość planowania na przyszłość. Na najbardziej podstawowym poziomie, studia są krótkoterminowym poświęceniem dla długoterminowego zysku. Teraz zastosuj tę lekcję do swojego życia finansowego.

Skradanie się stylu życiaKiedy zaczynasz zarabiać, łatwo jest zapomnieć o dyscyplinie, której nauczyłeś się jako student. Roberge mówi, że po ukończeniu szkoły padł ofiarą „zachłyśnięcia się stylem życia”. „Zarabiasz więcej pieniędzy, więc wydajesz więcej” – mówi. Szybko zdał sobie sprawę, że musi pilnować swoich wydatków.

-

Pytanie: Czy jesteś na właściwej drodze?

-

Pożyczyłem więcej, niż spodziewam się zarobić w pierwszym roku pracy.

TakNie

Whoops. Uważaj na zaciąganie większego długu, niż możesz wygodnie spłacić.

Dobra robota. Niewielki dług studencki może być mądrą inwestycją.

-

Nie mam pojęcia, gdzie trafiają moje pieniądze.

TakNie

Czas zacząć śledzić swoje wydatki.

Dobra robota. Monitorowanie swoich pieniędzy to mądry ruch.

-

Często płacę za przekroczenie stanu konta czekowego.

TakNie

Uważaj. Te opłaty w wysokości 35 dolarów niszczą budżet.

Dobra robota – zwracasz uwagę.

-

Jest dopiero połowa semestru, a ja nie mam już gotówki. Po prostu zadzwonię do rodziców i poproszę o pieniądze.

TakNie

Czy chcesz, aby Twoi rodzice wyciągnęli Cię za kaucją, gdy będziesz miał 30 lat? Jeśli nie, przejmij kontrolę nad swoimi wydatkami już teraz.

Dobrze. Niezależność finansowa to trudna, ale wartościowa lekcja.

-

Przytrzymuję się mojego tygodniowego budżetu.

TakNie

Jesteś na dobrej drodze.

Pracuj nad swoją dyscypliną fiskalną.

-

Opłacam członkostwo w siłowni.

TakNie

Rozważmy możliwość zaoszczędzenia pieniędzy, korzystając z centrum fitness dla studentów za darmo.

Sprytne posunięcie, jeśli można korzystać z centrum fitness dla studentów za darmo.

-

Mam ubezpieczenie zdrowotne.

TakNie

Dobrze – tylko upewnij się, że pokrycie i koszty są dobrą wartością.

Czas zrobić jakieś badania. Spróbuj dostać się do planu rodziców lub sprawdź pokrycie zdrowotne w swojej szkole.

Czysty quiz WYNIKI QUIZU

WYNIKI QUIZUBrzmi, jakbyś był gotowy do wejścia w posiadanie domu. Czytaj dalej, aby poznać kolejne kroki, które powinieneś podjąć, aby kupić swój pierwszy dom.