Como estudante universitário, o planejamento financeiro é provavelmente a última coisa em sua mente. A faculdade é vista como um momento para encontrar sua paixão, traçar seu caminho de carreira e, é claro, festejar. Mas as decisões financeiras que você toma na faculdade reverberarão pela sua vida por anos, até mesmo décadas.

Com os custos da faculdade aumentando, mais pessoas estão acumulando montanhas de dívidas para pagar pela sua educação. Contudo, essa dívida pode afectar o teu futuro de todas as maneiras – desde o tipo de carro que podes pagar, quanto podes poupar para a reforma, até se comprares uma casa ou um aluguer. Minimizar a sua dívida agora vai tornar a vida muito mais fácil quando você estiver fora da escola.

Estar falido pode fazer parte da experiência universitária, mas os estudantes mais experientes transformam a dor financeira em sua vantagem, aprendendo hábitos de dinheiro que os servirão bem para o resto de suas vidas. “A faculdade é um ótimo momento para aprender a viver dentro das suas possibilidades”, diz Eric Roberge, um planejador financeiro certificado que corre além da sua rede e trabalha com clientes na faixa dos 20 e 30 anos. Mesmo depois de você conseguir o emprego dos seus sonhos, você ainda precisará gastar sabiamente e viver dentro dos seus recursos. Portanto, a faculdade é o momento perfeito para aprender a controlar suas finanças pessoais.

Por que devo me preocupar com as finanças pessoais?

Onde você se vê em 10 anos? É provável que a sua visão inclua algum grau de segurança financeira – férias na Europa, talvez, ou um bom carro. No mínimo, você vai querer espaço suficiente no seu orçamento para sair para jantar ou comprar um ingresso para um concerto sem angústia financeira. Como os custos da faculdade subiram, o mesmo acontece com as dívidas dos jovens adultos. O número de compradores de casas pela primeira vez caiu para um mínimo geracional à medida que os jovens trabalhadores encontram seus balanços pessoais pesados pela dívida estudantil. Em outras palavras, você pagará o preço – ou colherá as recompensas das decisões financeiras de hoje em diante.

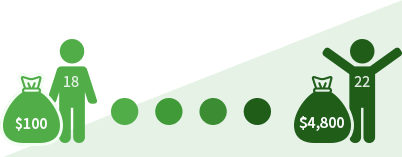

Se você começar a poupar $100 por mês aos 18 anos de idade, em quatro anos você terá $4.800. (Assumindo que você mantém o dinheiro em uma conta bancária sem juros).

Se você cobrar $1.000 em um cartão de crédito aos 18 anos, em quatro anos você ainda deve $652 (Assumindo uma taxa de juros de 18% e um pagamento mensal de $20).

Earning Money: O seu primeiro emprego

Aprender um cheque de pagamento é capacitante, mas também requer que você pense em todos os tipos de novos detalhes financeiros e obrigações legais. Se este é o seu primeiro estágio remunerado, um trabalho em tempo parcial para ajudar a cobrir as despesas da faculdade ou um acordo de trabalho-estudo, você precisa saber seus direitos e responsabilidades como trabalhador.

Direitos financeiros

O que você tem direito como empregado:

- Pagamento justo

Você tem o direito garantido de ganhar pelo menos o mínimo federal de $7,25 por hora ($2,13 por hora para empregados com gorjetas). Muitos estados – incluindo Califórnia, Massachusetts, e Washington – impõem salários mínimos mais altos do que o padrão federal. Os empregadores não estão autorizados a deduzir dinheiro por uniformes ou outras despesas que empurrariam seu salário abaixo do salário mínimo. Um aviso importante: É legal para os empregadores oferecer estágios não remunerados.

- Horas extras

Se você trabalha mais de 40 horas por semana, seu empregador é obrigado a pagar-lhe pelo menos tempo e meio. Alguns estados têm suas próprias regras sobre pagamento de horas extras.

- Um local de trabalho livre de discriminação

A lei federal proíbe que empregadores discriminem trabalhadores com base na idade, raça, religião ou sexo.

- Benefícios

Dependente das políticas do seu empregador, você pode receber benefícios extras além do seu salário. A Starbucks, por exemplo, fornece cobertura de saúde, benefícios de aposentadoria, e assistência escolar para trabalhadores que colocam em 20 horas por semana.

- Alguns impostos pagos pelo empregador

Os empregadores devem pagar parte do seu seguro social e impostos de Medicare.

Suas Responsabilidades Financeiras como Empregado

Quando você começar a trazer o bacon para casa, você poderá ser obrigado a pagar impostos federais de renda. Se você trabalha em um estado com um alto imposto de renda estadual, como Califórnia, Oregon ou Havaí, você também terá que considerar aqueles em. Aqui está o que você precisa saber sobre impostos:

Depois de se juntar ao mundo do trabalho, seu empregador irá relatar seus ganhos ao Internal Revenue Service. Quando você for contratado, você preencherá um Formulário W-4 do IRS que direciona seu empregador quanto em impostos a “reter” do seu salário. Seu empregador também informará ao IRS o quanto você foi pago a cada ano. Se você for um empregado, seu empregador enviará cópias do Formulário W-2 para você e para o IRS. Se você for um contratante independente, você e o IRS receberão cópias do Formulário 1099. Estes formulários, normalmente enviados em janeiro ou fevereiro, mostram os seus ganhos do ano anterior. Uma distinção importante: Se for um trabalhador W-2, o seu empregador pagará parte dos seus impostos da Segurança Social e Medicare. Se você for um funcionário 1099, o pagamento desses impostos é de sua responsabilidade. O código fiscal dos EUA é infinitamente complicado, mas se você é solteiro, trabalha apenas meio período em um emprego de baixo pagamento e tem uma situação financeira não complicada, a Receita Federal pode não exigir que você apresente uma declaração de impostos. No entanto, é possível que o seu empregador retenha mais impostos do que você deve. Nesse caso, o IRS lhe deve uma restituição, e você deve apresentar uma declaração de impostos para reclamá-la. Você mesmo pode apresentar sua declaração de impostos usando o TurboTax ou outro pacote de software. Ou você pode contratar um preparador de impostos, como o bloco H&R, ou usar o contador de seus pais.

Plano de Ação

Aqui está uma lista de itens a serem lembrados quando você começar um novo trabalho:

- Preencha um W-4 e guarde uma cópia do mesmo

- Conheça o seu empregador para o manual do empregado da empresa

- Conheça os seus pais se eles ainda o reclamarem como dependente

- Reúna cópias de quaisquer formulários W-2 ou 1099 emitidos pelos empregadores

- Digure se precisar de apresentar uma declaração de impostos (A Receita Federal pode ajudar, assim como um profissional de impostos)

Gerir o seu dinheiro

Os princípios básicos do planeamento financeiro soam enganosamente simples: Gaste menos do que você ganha e poupe para o futuro. Por mais básico que este conselho seja, viver dentro das suas possibilidades é mais fácil dizer do que fazer. Basta perguntar à enorme percentagem de adultos americanos que dizem não ter poupanças de emergência e nenhum ovo de ninho de reforma. Como estudante universitário, você pode confiar em seus pais e em seus cartões de crédito para financiar seu estilo de vida ou assumir o controle do seu dinheiro. Se você escolher a última opção – que pode ser mais difícil, mas no final das contas mais gratificante – seus anos de faculdade podem proporcionar um curso intensivo de responsabilidade financeira. Faça deste seu mantra: Ramen agora, filet mignon depois. Em outras palavras, sacrifique agora por recompensas mais tarde.

Se você se encontrar ficando sem dinheiro na metade do semestre, é hora de dar uma olhada nos seus hábitos de gastos. “As pequenas coisas somam-se”, diz Mark Kantrowitz, um especialista em ajuda financeira estudantil. “Uma pizza de 10 dólares por semana em quatro anos de carreira universitária é de 2.000 dólares. E se pagar essa pizza com empréstimos estudantis, isso vai custar-lhe $4.000.” Para controlar os seus gastos, Kantrowitz insiste em tomar uma linha dura na definição de desejos e necessidades. Seu cálculo é simples, se brutal: você morrerá sem comida ou cuidados médicos, então essas são claramente necessidades. Tudo o resto – como um bilhete de cinema ou um smartphone – é uma carência. “Os telemóveis são muito caros”, diz ele. “Se você realmente precisa de um telefone para uma emergência, você pode comprar um celular realmente barato no Wal-Mart e discar 911.” Ele também sugere que acompanhe os seus gastos todos os dias. Guarde os seus recibos ou marque cada compra, depois insira os números numa folha de cálculo Excel ou Mint.com todas as noites.

Plano de Acção

Aqui estão algumas dicas de como gerir o seu dinheiro.

- Abra uma conta corrente. Muitos bancos e cooperativas de crédito oferecem contas correntes sem taxas a estudantes universitários.

- Optar pelo descoberto “protecção”. A taxa típica de descoberto do banco é de $35. Para evitar essa taxa, certifique-se de que seu cartão de débito declina sua compra se você não tiver fundos suficientes.

- Track your spending. Configure uma planilha de orçamento no Excel ou na Mint.com. Todas as noites, registre o que você gastou naquele dia.

- Pague as contas a tempo, inscrevendo-se no auto-pagamento. Se você automatizar pagamentos com cartão de crédito e outras contas mensais, você reduzirá o risco de incorrer em atrasos.

- Definir “necessidades” financeiras vs. “desejos”. Você precisa de comida básica, roupas e abrigo. A maioria das outras coisas são desejos – por isso não os compre.

Cartões de crédito: Se você conseguir um?

Cinco ou dez anos a partir de agora, quando você tiver renda estável e dinheiro no banco, um cartão de crédito será uma ótima ferramenta para fazer compras convenientemente, e para construir sua pontuação de crédito. Agora, no entanto, um cartão de crédito pode ser perigoso para a sua saúde financeira, se não for bem gerido. Para consumidores despreparados, os cartões de crédito vêm com uma desvantagem potencialmente enorme: se você não pagar o que você pede emprestado por completo a cada mês, você cairá em uma armadilha de dívidas e potencialmente arruinará sua pontuação de crédito para o futuro. “Um grande objetivo para um estudante é deixar a faculdade sem dívidas de cartão de crédito”, diz Roberge.

As taxas de juros nos cartões de crédito para estudantes universitários são tão altas quanto 24 por cento, muito mais altas que a taxa de juros nos empréstimos estudantis. Isso significa que você paga muito para pedir emprestado”. Digamos que você tenha um cartão de crédito com uma taxa de juros de 24%, e você cobra $1.000 por um laptop e livros. Se você pagar apenas 25 dólares por mês, vai levar quase sete anos para pagar o empréstimo – e seus juros totalizarão mais de 1.000 dólares. Se este cenário se aplicar a você, tente pagar por grandes compras com dinheiro em vez de plástico. “Um cartão de crédito parece o mesmo quer você esteja gastando $5 ou $500”, diz Kantrowitz. “Use dinheiro para grandes compras, porque vai parecer que você está gastando dinheiro.”

Plano de Ação

Se você está pensando em conseguir um cartão de crédito, siga os seguintes passos:

- Determine porque você quer um cartão de crédito e se você realmente precisa de um:

Faça o Quiz

Eu quero um cartão de crédito para construir crédito?

Quero um cartão de crédito para ganhar prémios?

Quero um cartão de crédito para pagar viagens, comprar roupa ou subsidiar despesas de vida correntes?

Serei suficientemente diligente para me lembrar da data de vencimento e fazer pagamentos todos os meses?

Talvez esta não seja a melhor altura para solicitar um cartão de crédito.Pode estar pronto para solicitar o seu primeiro cartão de crédito. - Selecione o cartão que é melhor para si. Procure uma combinação de nenhuma taxa anual e taxas de juros baixas.

- Ler os termos e acordos quando você receber o cartão. As letras miúdas ditam factores como taxas de atraso e taxas de juros.

- Marque a data de vencimento do cartão no seu calendário. Melhor ainda, configure o pagamento automático para que você não coma uma taxa de atraso.

Saving and Investing: O tempo está do seu lado

Os jovens investidores têm um grande benefício: Tempo. Graças aos milagres do interesse composto, mesmo um pequeno investimento a cada mês pode crescer de forma impressionante. Digamos que você guarda 100 dólares por mês e obtém um retorno de 5% ao ano. Aqui está o quanto você terá aos 40 anos: $240>

Se você começar a poupar aos 18 anos: $47,548

Se você começar a poupar aos 30 anos: $15,599

Nunca é cedo demais para começar a poupar e a investir. No entanto, o aumento dos custos da faculdade pode tornar isto irrealista para a maioria dos estudantes universitários. “Só porque você não está economizando não significa que você está fazendo algo errado”, diz Roberge. Isso não significa, no entanto, que você não deve tentar economizar. Deposite seus ganhos de verão, e guarde qualquer empréstimo ou bolsa de estudo em um lugar seguro. Tente economizar um pouco a cada mês para construir um fundo de dia chuvoso.

Aqui estão algumas dicas de como economizar:

- Crie um orçamento

Figure quanto você pode gastar a cada semana ou mês.

- Criar um orçamento

Um orçamento não é muito bom se você ignorá-lo.

- Criar um fundo de emergência

Tente construir uma pequena almofada para reparos inesperados do carro ou outras despesas.

- Aproveite os recursos da sua escola

Os alunos frequentemente têm acesso gratuito a computadores e instalações de fitness.

- Saltar livros de texto de preço completo

Comprar usado, ou partilhar com um amigo.

- Skimp no transporte

Se você precisar de um carro, compre um veículo usado, não um novo.

Plano de Ação

- Derrubar seus gastos e guardar as economias. Este é o momento de viver para aprender dentro dos seus meios e começar a poupar para um dia chuvoso.

- Loja à procura de ofertas de livros de texto. Compre usado, ou partilhe com um amigo.

- Se precisar de um carro, compre um usado. Se você pode viver sem carro, andar de bicicleta ou pegar o ônibus.

Empréstimos a estudantes: Não é dinheiro grátis

Para a maioria dos estudantes universitários, os empréstimos estudantis transformaram-se num mal necessário. O típico graduado de 2019 devia cerca de $31.000 – certamente um belo centavo. Para muitos estudantes, o empréstimo é a única forma de pagar a faculdade. Empréstimos estudantis podem fazer perfeito sentido; os graduados da faculdade ganham mais do que aqueles sem diplomas. Mas é crucial que, se você pedir emprestado, você o faça de forma sensata e responsável.

A coisa mais importante que você precisa lembrar é que você terá que pagar esta dívida quando você se formar. Acompanhe o potencial pagamento mensal após a formatura, quando você pedir emprestado a cada ano. Para minimizar o empréstimo, procure por bolsas de estudo, subsídios e programas de estudo-trabalho, já que estes não precisam ser pagos. Se você precisa pedir emprestado, comece com empréstimos federais em vez de empréstimos privados. Empréstimos federais trazem taxas de juros mais baixas e provisões de perdão mais generosas. Comparado com cartões de crédito, empréstimos de estudante carregam taxas de juros mais baixas, e você não precisa começar a pagar até depois que você se formar.

Plano de Ação

- Se você já tem empréstimos de estudante, reveja essa dívida para que você saiba onde você está.

- Limite sua dívida total de estudante a um ano de salário. Se você espera fazer $50.000 seu primeiro ano fora da escola, limite seu empréstimo a essa quantia.

- Faça uma nomeação com um conselheiro de ajuda financeira. Discuta quanto você pode pedir emprestado e quanto vai custar.

- Agora um semestre, pergunte ao conselheiro ou use uma calculadora de empréstimo de estudante para estimar seus pagamentos mensais após a graduação.

- Procura de bolsas de estudo, subsídios e programas de estudo-trabalho. Você não precisa pagá-los, então eles são preferíveis a empréstimos.

Segurar-se

Sim, você precisa de seguro, e não, não é só para os idosos. O seguro de automóvel é exigido por lei, por isso não há dúvidas. As companhias de seguros vêem os condutores jovens como arriscados, por isso os prémios podem ser íngremes. Faça compras para o melhor negócio. Usar a apólice dos seus pais pode ajudá-lo a qualificar-se para descontos. A maioria das operadoras de automóveis oferece descontos para os segurados que mantêm pelo menos uma média B.

O seguro de saúde é outra obrigação. É improvável que você tenha que enfrentar contas médicas pesadas, mas a hospitalização é tão cara que pode ser financeiramente devastadora para você e seus pais. O Affordable Care Act permite que você fique com o seguro de saúde de seus pais até completar 26 anos. Se você está freqüentando a escola em um estado e seus pais moram em outro, verifique se a rede do seu seguro de saúde se estende até a área onde você freqüenta a escola. Muitas escolas também oferecem planos de saúde para estudantes. Eles normalmente não são tão generosos como o seguro de uma transportadora privada, mas os prêmios tendem a ser acessíveis, então o plano pode fazer sentido para você.

Plano de Ação

- Se você tiver um carro, faça compras para o seguro de automóvel.

- Bom desconto para estudantes normalmente cortam prêmios para segurados que mantêm pelo menos uma média B.

- Veja se a permanência no seguro de saúde de seus pais faz sentido.

- Conheça se a rede de seguros dos seus pais se estende até a área onde você está freqüentando a escola.

- O plano de saúde estudantil da sua escola pode ser uma alternativa acessível.

>

Lessons You’ll Wish You Wish You Learned While in College

Você é bombardeado com publicidade todos os dias, e varejistas online tornam mais fácil do que nunca gastar dinheiro. No entanto, aprender a gastar sabiamente em vez de impulsivamente é uma habilidade que você pode usar para o resto de sua vida.

Se você estragar seu orçamento na metade do semestre, é tentador pedir aos seus pais para lhe pagar a fiança, mas aprender a responsabilidade financeira é uma parte importante do crescimento.

Na faculdade de medicina? Seu diploma é um investimento que provavelmente renderá uma renda de seis dígitos para que você possa provavelmente lidar com uma carga de dívida maior. No entanto, as áreas de filosofia talvez queiram ser mais cuidadosas. “Se você está entrando em uma carreira como assistente social, não entre em muitas dívidas”, diz Roberge. “É irresponsável dizer: ‘Quero a melhor educação que conseguir, custe o que custar.'” Dê uma olhada dura no potencial de ganhos do seu diploma, e peça emprestado de acordo.

Pursuir uma educação universitária significa que você entende o valor do planeamento com antecedência. No seu nível mais básico, a faculdade é um sacrifício a curto prazo para um ganho a longo prazo. Agora, aplique essa lição à sua vida financeira.

Quando você começa a ganhar um salário, é fácil esquecer a disciplina que você aprendeu como estudante. Roberge diz que foi vítima de “arrepio de estilo de vida” depois de terminar a escola. “Você ganha mais dinheiro, então você gasta mais dinheiro”, diz ele. Ele logo percebeu que precisava ficar de olho nos seus gastos.

-

Quiz: Você está no caminho certo?

-

Peguei emprestado mais do que espero ganhar no meu primeiro ano de trabalho.

SimNão

Questões. Tenha cuidado ao assumir mais dívidas do que você pode pagar confortavelmente.

Bom trabalho. Uma pequena dívida de estudante pode ser um investimento sábio.

-

Não tenho ideia para onde vai o meu dinheiro.

SimNão

Tempo para começar a seguir os seus gastos.

Bom trabalho. Monitorar o seu dinheiro é um movimento inteligente.

-

Pago muitas vezes despesas a descoberto na minha conta corrente.

Sim Não

Tenham cuidado. Essas taxas de $35 são uma quebra de orçamento.

Bom trabalho – você está prestando atenção.

-

É só a meio do semestre e estou sem dinheiro. Vou ligar aos meus pais e pedir dinheiro.

Sim Não

Queres que os teus pais te paguem a fiança quando tiveres 30 anos? Se não, tome o controle de seus gastos agora.

Bom. A independência financeira é uma lição difícil mas digna.

-

Eu mantenho o meu orçamento semanal.

Sim Não

Você está no caminho certo.

Trabalhe na sua disciplina fiscal.

-

Pago a inscrição num ginásio.

SimNão

Poupança de dinheiro usando o centro de fitness do estudante gratuitamente.

Mover-se se você pode usar o centro de fitness do estudante gratuitamente.

-

Eu tenho seguro de saúde.

SimNão

Bom – apenas certifique-se de que a cobertura e os custos são um bom valor.

Tempo para fazer alguma pesquisa. Tente entrar no plano dos seus pais ou verifique a cobertura de saúde da sua escola.

Sons como se você estivesse pronto para abraçar a propriedade da casa. Continue lendo para aprender os próximos passos que você deve dar para comprar sua primeira casa.