Ca student la facultate, planificarea financiară este probabil ultimul lucru la care vă gândiți. Facultatea este văzută ca o perioadă în care vă găsiți pasiunea, vă trasați calea spre carieră și, bineînțeles, petreceți. Dar deciziile financiare pe care le iei în facultate se vor reverbera în viața ta timp de ani de zile, chiar decenii.

Cu costurile facultății crescând vertiginos, tot mai mulți oameni acumulează munți de datorii pentru a-și plăti educația. Cu toate acestea, acea datorie vă poate afecta viitorul în tot felul de moduri – de la ce fel de mașină vă puteți permite, cât de mult puteți economisi pentru pensie până la dacă cumpărați o casă sau închiriați. Reducerea la minimum a datoriei acum vă va face viața mult mai ușoară odată ce ați terminat școala.

Să fii falit poate face parte din experiența universitară, dar cei mai înțelepți studenți transformă durerea financiară în avantajul lor prin învățarea unor obiceiuri bănești care le vor fi de folos pentru tot restul vieții. „Colegiul este un moment excelent pentru a învăța să trăiești în limita mijloacelor tale”, spune Eric Roberge, un planificator financiar certificat care conduce Beyond Your Hammock și lucrează cu clienți de 20 și 30 de ani. Chiar și după ce obțineți slujba de vis, va trebui în continuare să cheltuiți cu înțelepciune și să trăiți în limita mijloacelor dumneavoastră. Așa că facultatea este momentul perfect pentru a învăța să prelua controlul asupra finanțelor personale.

De ce ar trebui să-mi pese de finanțele personale?

Unde vă vedeți peste 10 ani? Sunt șanse ca viziunea dvs. să includă un anumit grad de securitate financiară – vacanțe în Europa, poate, sau o mașină frumoasă. Cel puțin, veți dori să aveți suficient spațiu în buget pentru a ieși la cină sau pentru a cumpăra un bilet la un concert fără angoase financiare. Pe măsură ce costurile facultății au crescut, la fel a crescut și gradul de îndatorare al tinerilor adulți. Numărul celor care cumpără pentru prima dată o locuință a scăzut la un nivel minim al generației, deoarece tinerii lucrători își văd bilanțurile personale îngreunate de datoriile studențești. Cu alte cuvinte, veți plăti prețul – sau veți culege roadele – deciziilor financiare de astăzi peste ani de acum încolo.

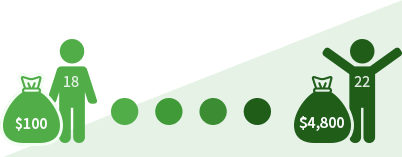

Dacă începeți să economisiți 100 de dolari pe lună la vârsta de 18 ani, în patru ani veți avea 4.800 de dolari. (Presupunând că păstrați banii într-un cont bancar fără dobândă).

Dacă încărcați 1.000 de dolari pe un card de credit la vârsta de 18 ani, peste patru ani veți mai datora 652 de dolari (Presupunând o rată a dobânzii de 18% și o plată lunară de 20 de dolari).

Câștigând bani: Primul tău loc de muncă

Câștigarea unui salariu te responsabilizează, dar îți cere, de asemenea, să te gândești la tot felul de noi detalii financiare și obligații legale. Indiferent dacă acesta este primul tău stagiu plătit, un loc de muncă cu jumătate de normă pentru a te ajuta să îți acoperi cheltuielile de la facultate sau un aranjament de tip work-study, trebuie să îți cunoști drepturile și responsabilitățile în calitate de lucrător.

Drepturi financiare

La ce ai dreptul ca angajat:

- Salariu corect

Îți este garantat dreptul de a câștiga cel puțin minimul federal de 7,25 dolari pe oră (2,13 dolari pe oră pentru angajații care primesc bacșișuri). Multe state – inclusiv California, Massachusetts și Washington – impun salarii minime mai mari decât standardul federal. Angajatorii nu au voie să deducă bani pentru uniforme sau alte cheltuieli care ar împinge salariul dvs. sub salariul minim. O avertizare importantă: este legal ca angajatorii să ofere stagii neplătite.

- Ore suplimentare

Dacă lucrați mai mult de 40 de ore pe săptămână, angajatorul dumneavoastră este obligat să vă plătească cel puțin o normă și jumătate. Unele state au propriile reguli privind plata orelor suplimentare.

- Un loc de muncă lipsit de discriminare

Legea federală interzice angajatorilor să discrimineze lucrătorii pe baza vârstei, rasei, religiei sau sexului.

- Beneficii

În funcție de politicile angajatorului dumneavoastră, este posibil să primiți avantaje suplimentare față de salariu. Starbucks, de exemplu, oferă acoperire medicală, beneficii de pensionare și asistență pentru școlarizare lucrătorilor care lucrează 20 de ore pe săptămână.

- Unele taxe plătite de angajator

Angajatorii trebuie să plătească o parte din impozitele pe securitate socială și Medicare.

Responsabilitățile dvs. financiare ca angajat

După ce începeți să aduceți acasă șunca, s-ar putea să fiți obligat să plătiți impozitul federal pe venit. Dacă lucrați într-un stat cu un impozit de stat ridicat pe venit, cum ar fi California, Oregon sau Hawaii, va trebui, de asemenea, să le luați în considerare. Iată ce trebuie să știți despre impozite:

După ce intrați în lumea muncii, angajatorul dvs. vă va raporta câștigurile la Internal Revenue Service. Când sunteți angajat, veți completa un formular IRS W-4 care îi indică angajatorului cât de mult din impozite să „rețină” din salariul dvs. De asemenea, angajatorul dvs. va raporta la IRS cât ați fost plătit în fiecare an. Dacă sunteți angajat, angajatorul dvs. vă va trimite copii ale formularului W-2 dvs. și IRS. Dacă sunteți antreprenor independent, dumneavoastră și IRS veți primi copii ale Formularului 1099. Aceste formulare, trimise de obicei în ianuarie sau februarie, indică veniturile dumneavoastră pentru anul precedent. O distincție importantă: Dacă sunteți un lucrător W-2, angajatorul dvs. va plăti o parte din impozitele de securitate socială și Medicare. Dacă sunteți un angajat 1099, plata acestor taxe este responsabilitatea dumneavoastră. Codul fiscal al SUA este complicat la nesfârșit, dar dacă sunteți necăsătorit, lucrați doar cu jumătate de normă la un loc de muncă prost plătit și aveți o situație financiară de altfel necomplicată, este posibil ca IRS să nu vă ceară să depuneți o declarație de impozit. Cu toate acestea, este posibil ca angajatorul dvs. să fi reținut mai multe impozite decât datorați. În acest caz, IRS vă datorează o rambursare, iar dumneavoastră trebuie să depuneți o declarație pentru a o solicita. Puteți depune singur declarația de impozit folosind TurboTax sau un alt pachet software. Sau puteți angaja un preparator de taxe, cum ar fi H&R Block, sau puteți apela la contabilul părinților dumneavoastră.

Iată o listă de elemente de care trebuie să vă amintiți atunci când începeți un nou loc de muncă:

- Cumpleți un formular W-4 și păstrați o copie a acestuia

- Solicitați angajatorului dvs. manualul angajatului companiei

- Întrebați-vă părinții dacă încă vă mai declară ca fiind în întreținere

- Întocmiți copii ale oricăror formulare W-2 sau 1099 emise de angajatori

- Descoperiți dacă trebuie să depuneți o declarație fiscală (IRS vă poate ajuta, precum și un profesionist în domeniul fiscal)

Managementul banilor dumneavoastră

Bazele planificării financiare par înșelător de simple: Cheltuiți mai puțin decât câștigați și economisiți pentru viitor. Oricât de elementar ar fi acest sfat, a trăi în limita mijloacelor tale este mai ușor de spus decât de făcut. Întrebați doar procentul uriaș de adulți americani care spun că nu au economii de urgență și nici un cuib pentru pensie. În calitate de student la facultate, puteți fie să vă bazați pe părinți și pe cărțile de credit pentru a vă finanța stilul de viață, fie să preluați controlul asupra banilor dumneavoastră. Dacă alegeți ultima opțiune – care poate fi mai dificilă, dar în cele din urmă mai plină de satisfacții – anii de facultate vă pot oferi un curs intensiv de responsabilitate financiară. Faceți din aceasta mantra dumneavoastră: Ramen acum, filet mignon mai târziu. Cu alte cuvinte, sacrificați-vă acum pentru recompense mai târziu.

Dacă vă treziți că rămâneți fără bani la jumătatea semestrului, este timpul să aruncați o privire la obiceiurile dvs. de cheltuieli. „Lucrurile mărunte se adună”, spune Mark Kantrowitz, un expert în domeniul ajutorului financiar pentru studenți. „O pizza de 10 dolari pe săptămână de-a lungul unei cariere universitare de patru ani înseamnă 2.000 de dolari. Iar dacă plătești acea pizza cu împrumuturi pentru studenți, te va costa 4.000 de dolari.” Pentru a vă controla cheltuielile, Kantrowitz îndeamnă să adoptați o linie dură în definirea dorințelor și nevoilor. Calculul său este simplu, deși brutal: Vei muri fără mâncare sau îngrijire medicală, deci acestea sunt în mod clar nevoi. Orice altceva – cum ar fi un bilet la film sau un smartphone – este un dorință. „Telefoanele mobile sunt foarte scumpe”, spune el. „Dacă ai cu adevărat nevoie de un telefon pentru o urgență, poți cumpăra un telefon mobil foarte ieftin de la Wal-Mart și suna la 911.” El sugerează, de asemenea, să vă urmăriți cheltuielile în fiecare zi. Păstrați chitanțele sau notați fiecare achiziție, apoi introduceți cifrele într-o foaie de calcul Excel sau pe Mint.com în fiecare seară.

Plan de acțiune

Iată câteva sfaturi despre cum să vă gestionați banii.

- Deschideți un cont curent. Multe bănci și uniuni de credit oferă conturi curente fără comision pentru studenții de la facultate.

- Optați-vă pentru „protecția” împotriva descoperirii de cont. Comisionul tipic de descoperire de cont la bancă este de 35$. Pentru a evita acest comision, asigurați-vă că cardul dumneavoastră de debit vă refuză achiziția dacă nu aveți fonduri suficiente.

- Să vă urmăriți cheltuielile. Configurați o foaie de calcul a bugetului în Excel sau pe Mint.com. În fiecare seară, înregistrați ce ați cheltuit în acea zi.

- Plătiți facturile la timp înscriindu-vă la plata automată. Dacă automatizați plățile cardului de credit și alte facturi lunare, veți reduce riscul de a suporta taxe de întârziere.

- Definiți „nevoile” financiare față de „dorințe”. Aveți nevoie de alimente de bază, îmbrăcăminte și adăpost. Cele mai multe alte lucruri sunt dorințe – așa că nu le cumpărați.

Cărți de credit: Ar trebui să vă luați unul?

Din cinci sau zece ani de acum încolo, când veți avea un venit stabil și bani în bancă, un card de credit va fi un instrument excelent pentru a face cumpărături în mod convenabil și pentru a vă construi scorul de credit. Acum, însă, un card de credit poate fi periculos pentru sănătatea dumneavoastră financiară, dacă nu este gestionat corespunzător. Pentru consumatorii nepregătiți, cardurile de credit vin cu un dezavantaj potențial uriaș: dacă nu rambursați integral ceea ce împrumutați în fiecare lună, veți cădea într-o capcană a datoriilor și, potențial, vă veți ruina scorul de credit pentru viitor. „Un mare obiectiv pentru un student este să părăsească facultatea fără datorii la cardul de credit”, spune Roberge.

Ratele dobânzii la cardurile de credit pentru studenții de la facultate sunt de până la 24%, mult mai mari decât rata dobânzii la împrumuturile pentru studenți. Asta înseamnă că plătești mult ca să te împrumuți. Să zicem că aveți un card de credit cu o rată a dobânzii de 24 la sută și cereți 1.000 de dolari pentru un laptop și cărți. Dacă plătești doar 25 de dolari pe lună, îți va lua aproape șapte ani să rambursezi împrumutul – iar dobânda ta va totaliza peste 1.000 de dolari. Dacă acest scenariu s-ar putea aplica și în cazul dumneavoastră, încercați să plătiți cumpărăturile mari cu numerar, mai degrabă decât cu plastic. „Un card de credit se simte la fel indiferent dacă cheltuiți 5 sau 500 de dolari”, spune Kantrowitz. „Folosiți numerar pentru cumpărături mari, pentru că veți simți că cheltuiți bani.”

Planul dvs. de acțiune

Dacă vă gândiți să obțineți un card de credit, faceți următorii pași:

- Determinați de ce doriți un card de credit și dacă aveți cu adevărat nevoie de unul:

Faceți un chestionar

Vreau un card de credit pentru a construi un credit?

Vreau un card de credit pentru a câștiga recompense?

Doresc un card de credit pentru a plăti călătorii, pentru a cumpăra haine sau pentru a subvenționa cheltuielile curente de trai?

Voi fi suficient de sârguincios pentru a-mi aminti data scadenței și a efectua plățile în fiecare lună?

Poate că nu este încă cel mai bun moment pentru a solicita un card de credit.Poate că sunteți pregătit să solicitați primul card de credit.- Alegeți care este cel mai bun card pentru dumneavoastră. Căutați o combinație între lipsa comisionului anual și ratele scăzute ale dobânzii.

- Citiți termenii și acordurile atunci când primiți cardul. Scrisul cu litere mici dictează factori precum comisioanele de întârziere și ratele dobânzii.

- Marcați în calendar data scadenței cardului. Mai bine încă, configurați plata automată, astfel încât să nu mâncați o taxă de întârziere.

Saving and Investing: Timpul este de partea dumneavoastră

Tinerii investitori au un avantaj uriaș: timpul. Datorită miracolelor dobânzii compuse, chiar și o investiție mică în fiecare lună poate crește impresionant. Să spunem că puneți deoparte 100 de dolari pe lună și obțineți un randament de 5 la sută pe an. Iată cât veți avea la vârsta de 40 de ani:

Dacă începeți să economisiți la vârsta de 18 ani: 47.548 $

Dacă începeți să economisiți la vârsta de 30 de ani: 15.599 $

Nu este niciodată prea devreme să începeți să economisiți și să investiți. Cu toate acestea, creșterea vertiginoasă a costurilor facultății poate face acest lucru nerealist pentru majoritatea studenților. „Doar pentru că nu economisești nu înseamnă că faci ceva greșit”, spune Roberge. Asta nu înseamnă, totuși, că nu ar trebui să încerci să economisești. Puneți în bancă câștigurile din vară și ascundeți într-un loc sigur orice venituri din împrumuturi sau burse. Încercați să economisiți câte puțin în fiecare lună pentru a constitui un fond pentru zile negre.

sfaturiIată câteva sfaturi despre cum să economisiți:

- Creați un buget

Dați-vă seama cât de mult puteți cheltui în fiecare săptămână sau lună.

- Urmăriți-vă cheltuielile

Un buget nu este prea bun dacă îl ignorați.

- Construiți un fond de urgență

Încercați să vă faceți o mică rezervă pentru reparații neașteptate ale mașinii sau alte cheltuieli.

- Profitați de resursele școlii

Studenții au adesea acces gratuit la computere și facilități de fitness.

- Renunțați la manualele la preț întreg

Cumpărați manuale folosite sau împărțiți-le cu un prieten.

- Scutește-te de transport

Dacă ai nevoie de o mașină, cumpără un vehicul folosit, nu unul nou.

Planul tău de acțiune- Redu-ți cheltuielile și pune deoparte economiile. Acesta este momentul să trăiți pentru a învăța în limita mijloacelor dvs. și să începeți să economisiți pentru o zi ploioasă.

- Cercetați oferte pentru manuale. Cumpărați la mâna a doua, sau împărțiți cu un prieten.

- Dacă aveți nevoie de o mașină, cumpărați una la mâna a doua. Dacă puteți trăi fără mașină, mergeți cu bicicleta sau luați autobuzul.

Împrumuturi pentru studenți: It’s Not It’s Not Free Money

Pentru majoritatea studenților, împrumuturile studențești s-au transformat într-un rău necesar. Absolventul tipic din 2019 datora în jur de 31.000 de dolari – cu siguranță un ban frumușel. Pentru mulți studenți, împrumutul este singura modalitate de a plăti pentru facultate. Împrumuturile studențești pot fi perfect logice; absolvenții de colegiu câștigă mai mult decât cei fără diplome. Dar este crucial ca, dacă vă împrumutați, să o faceți cu înțelepciune și în mod responsabil.

Cel mai important lucru pe care trebuie să vi-l amintiți este că va trebui să rambursați această datorie atunci când veți absolvi. Țineți evidența plății lunare potențiale după absolvire atunci când vă împrumutați în fiecare an. Pentru a minimiza împrumuturile, căutați burse, subvenții și programe de muncă-studiu, deoarece acestea nu trebuie să fie rambursate. Dacă trebuie să vă împrumutați, începeți cu împrumuturi federale mai degrabă decât cu împrumuturi private. Împrumuturile federale au rate ale dobânzii mai mici și prevederi de iertare mai generoase. În comparație cu cardurile de credit, împrumuturile studențești au rate ale dobânzii mai mici și nu trebuie să începeți să le rambursați decât după ce absolviți.

Planul de acțiune- Dacă aveți deja împrumuturi studențești, treceți în revistă această datorie, astfel încât să știți cum stați.

- Limitați-vă datoria studențească totală la salariul pe un an. Dacă vă așteptați să câștigați 50.000 de dolari în primul an după terminarea studiilor, limitați-vă împrumuturile la această sumă.

- Faceți-vă o programare cu un consilier de asistență financiară. Discutați cât de mult puteți împrumuta și cât de mult vă va costa.

- O dată pe semestru, întrebați consilierul sau folosiți un calculator de împrumuturi pentru studenți pentru a vă estima plățile lunare după absolvire.

- Cercetați burse, subvenții și programe de muncă-studiu. Nu trebuie să le rambursați, așa că sunt preferabile împrumuturilor.

Asigurați-vă

Da, aveți nevoie de asigurare, și nu, nu este doar pentru bătrâni. Asigurarea auto este cerută prin lege, așa că este un lucru de la sine înțeles. Companiile de asigurări consideră șoferii tineri ca fiind riscanți, așa că primele pot fi piperate. Căutați cea mai bună ofertă. Utilizarea poliței părinților dvs. vă poate ajuta să vă calificați pentru reduceri. Majoritatea transportatorilor auto oferă reduceri pentru studenții buni pentru titularii de polițe care mențin cel puțin o medie B.

Asigurarea de sănătate este o altă necesitate. Este puțin probabil să te confrunți cu facturi medicale mari, dar spitalizarea este atât de costisitoare încât poate fi devastatoare din punct de vedere financiar pentru tine și pentru părinții tăi. Legea privind îngrijirea la prețuri accesibile vă permite să rămâneți pe asigurarea de sănătate a părinților dvs. până când împliniți 26 de ani. Dacă urmați cursurile școlare într-un stat, iar părinții dvs. locuiesc în altul, verificați dacă rețeaua asiguratorului dvs. de sănătate se extinde în zona în care urmați cursurile școlare. Multe școli oferă, de asemenea, planuri de sănătate pentru studenți. De obicei, acestea nu sunt la fel de generoase ca o asigurare de la o companie privată, dar primele tind să fie accesibile, așa că planul ar putea avea sens pentru dvs.

- Dacă aveți o mașină, căutați o asigurare auto.

- Reducerile pentru studenți buni reduc de obicei primele pentru asigurații care păstrează cel puțin media B.

- Vezi dacă rămânerea pe asigurarea de sănătate a părinților tăi are sens.

- Dați-vă seama dacă rețeaua asiguratorului părinților dvs. se extinde în zona în care urmați cursurile școlare.

- Planul de sănătate pentru studenți al școlii dvs. ar putea fi o alternativă accesibilă.

Lecții pe care vă veți dori să le fi învățat în timpul facultății

Sunteți bombardat de publicitate în fiecare zi, iar comercianții cu amănuntul online facilitează mai mult ca niciodată cheltuirea banilor. Cu toate acestea, să înveți să cheltuiești cu înțelepciune în loc de impulsivitate este o abilitate pe care o poți folosi pentru tot restul vieții.

Dacă îți distrugi bugetul la jumătatea semestrului, este tentant să le ceri părinților tăi să te scoată pe cauțiune, dar învățarea responsabilității financiare este o parte importantă a maturizării.

În școala de medicină? Diploma dvs. este o investiție susceptibilă de a produce un venit cu șase cifre, astfel încât probabil că puteți face față unei datorii mai mari. Cu toate acestea, absolvenții de filosofie ar putea dori să fie mai atenți. „Dacă te îndrepți spre o carieră de asistent social, nu te îndatorezi foarte mult”, spune Roberge. „Este iresponsabil să spui: „Vreau cea mai bună educație pe care o pot obține, indiferent de costuri”.” Uitați-vă bine la potențialul de câștig al diplomei dvs. și împrumutați-vă în consecință.

Să urmați o educație universitară înseamnă că înțelegeți valoarea planificării pe termen lung. La nivelul său cel mai elementar, facultatea este un sacrificiu pe termen scurt pentru un câștig pe termen lung. Acum, aplicați această lecție la viața dvs. financiară.

Când începeți să câștigați un cec de salariu, este ușor să uitați disciplina pe care ați învățat-o ca student. Roberge spune că a căzut victimă a „lifestyle creep” după ce a terminat școala. „Câștigi mai mulți bani, deci cheltuiești mai mulți bani”, spune el. În curând și-a dat seama că trebuie să fie atent la cheltuielile sale.

-

Cercetare: Sunteți pe drumul cel bun?

-

Am împrumutat mai mult decât mă aștept să câștig în primul meu an de muncă.

DaNu

Oops. Aveți grijă să nu vă asumați mai multe datorii decât puteți rambursa confortabil.

Bună treabă. O mică datorie studențească poate fi o investiție înțeleaptă.

-

Nu am nicio idee unde se duc banii mei.

DaNu

Este timpul să începeți să vă urmăriți cheltuielile.

Bună treabă. Monitorizarea banilor dvs. este o mișcare inteligentă.

-

Plătesc adesea comisioane de descoperire de cont în contul meu curent.

DaNu

Atenție. Aceste comisioane de 35 de dolari sunt o rupere de buget.

Bună treabă – ești atent.

-

Este doar la jumătatea semestrului și am rămas fără bani. O să-mi sun părinții și o să le cer bani.

DaNu

Vrei ca părinții tăi să te scoată pe cauțiune la 30 de ani? Dacă nu, preia controlul cheltuielilor tale acum.

Bine. Independența financiară este o lecție dificilă, dar demnă de luat în seamă.

-

Îmi respect bugetul săptămânal.

DaNu

Ești pe drumul cel bun.

Lucrează la disciplina ta fiscală.

-

Paghez pentru un abonament la sală.

DaNu

Considerați să economisiți bani folosind gratuit centrul de fitness al studenților.

Mutare inteligentă dacă puteți folosi gratuit centrul de fitness al studenților.

-

Am asigurare de sănătate.

DaNu

Bine – doar asigurați-vă că acoperirea și costurile sunt o valoare bună.

Este timpul să faceți niște cercetări. Încercați să vă înscrieți în planul părinților dvs. sau să vă uitați la asigurarea de sănătate a școlii.

Se pare că sunteți gata să îmbrățișați proprietatea asupra unei locuințe. Citiți mai departe pentru a afla următorii pași pe care ar trebui să îi faceți pentru a vă cumpăra prima locuință.

.