Como estudiante universitario, la planificación financiera es probablemente lo último en lo que piensa. La universidad se considera una época para encontrar tu pasión, trazar tu trayectoria profesional y, por supuesto, salir de fiesta. Pero las decisiones financieras que tomes en la universidad repercutirán en tu vida durante años, incluso décadas.

Con el aumento de los costes universitarios, cada vez más personas acumulan montañas de deudas para pagar su educación. Sin embargo, esa deuda puede afectar a tu futuro en todo tipo de aspectos: desde el tipo de coche que te puedes permitir, hasta cuánto puedes ahorrar para la jubilación o si compras una casa o la alquilas. Minimizar tu deuda ahora te hará la vida mucho más fácil una vez que salgas de la universidad.

Estar en bancarrota puede ser parte de la experiencia universitaria, pero los estudiantes más astutos convierten el dolor financiero en una ventaja aprendiendo hábitos monetarios que les servirán para el resto de sus vidas. «La universidad es un buen momento para aprender a vivir dentro de tus posibilidades», dice Eric Roberge, un planificador financiero certificado que dirige Beyond Your Hammock y trabaja con clientes de entre 20 y 30 años. Incluso después de conseguir el trabajo de tus sueños, tendrás que gastar con prudencia y vivir dentro de tus posibilidades. Así que la universidad es el momento perfecto para aprender a tomar el control de tus finanzas personales.

¿Por qué debería preocuparme por las finanzas personales?

¿Dónde te ves dentro de 10 años? Lo más probable es que su visión incluya cierto grado de seguridad financiera: vacaciones a Europa, quizás, o un buen coche. Como mínimo, querrás tener suficiente espacio en tu presupuesto para salir a cenar o comprar una entrada para un concierto sin angustia financiera. A medida que los costes de la universidad han aumentado, también lo ha hecho la carga de la deuda de los jóvenes adultos. El número de personas que compran una vivienda por primera vez ha caído a un mínimo generacional, ya que los trabajadores jóvenes ven sus balances personales lastrados por la deuda estudiantil. En otras palabras, dentro de unos años pagarás el precio -o recogerás los frutos- de las decisiones financieras de hoy.

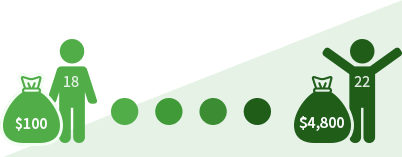

Si empiezas a ahorrar 100 dólares al mes a los 18 años, en cuatro años tendrás 4.800 dólares. (Suponiendo que guardes el dinero en una cuenta bancaria sin intereses).

Si cargas 1.000 dólares en una tarjeta de crédito a los 18 años, en cuatro años seguirás debiendo 652 dólares (Suponiendo un tipo de interés del 18% y un pago mensual de 20 dólares).

Ganar dinero: Tu primer trabajo

Ganar un cheque de pago te da poder, pero también requiere que pienses en todo tipo de nuevos detalles financieros y obligaciones legales. Tanto si se trata de tus primeras prácticas remuneradas, como de un trabajo a tiempo parcial para ayudarte a cubrir tus gastos universitarios o de un acuerdo de estudio y trabajo, debes conocer tus derechos y responsabilidades como trabajador.

Derechos financieros

A qué tienes derecho como empleado:

- Salario justo

Tienes garantizado el derecho a ganar al menos el mínimo federal de 7,25 dólares la hora (2,13 dólares la hora para los empleados con propinas). Muchos estados -como California, Massachusetts y Washington- imponen salarios mínimos más altos que la norma federal. Los empleadores no pueden deducir dinero para uniformes u otros gastos que harían que tu sueldo fuera inferior al salario mínimo. Una advertencia importante: es legal que los empleadores ofrezcan prácticas no remuneradas.

- Horas extras

Si trabajas más de 40 horas a la semana, tu empleador está obligado a pagarte al menos una hora y media. Algunos estados tienen sus propias normas sobre el pago de horas extras.

- Un lugar de trabajo libre de discriminación

La ley federal prohíbe a los empleadores discriminar a los trabajadores por motivos de edad, raza, religión o género.

- Beneficios

Dependiendo de las políticas de tu empleador, podrías recibir beneficios extra más allá de tu salario. Starbucks, por ejemplo, ofrece cobertura sanitaria, prestaciones de jubilación y ayuda para la matrícula a los trabajadores que trabajan 20 horas a la semana.

- Algunos impuestos pagados por el empleador

Los empleadores deben pagar parte de tus impuestos de la seguridad social y de Medicare.

Tus responsabilidades financieras como empleado

Una vez que empieces a llevar el dinero a casa, podrías estar obligado a pagar impuestos federales sobre la renta. Si trabajas en un estado con un elevado impuesto sobre la renta estatal, como California, Oregón o Hawai, también tendrás que tenerlo en cuenta. Esto es lo que debes saber sobre los impuestos:

Después de incorporarte al mundo laboral, tu empleador informará de tus ingresos al Servicio de Impuestos Internos. Cuando le contraten, rellenará un formulario W-4 del IRS que indica a su empleador la cantidad de impuestos que debe «retener» de su sueldo. Su empleador también informará al IRS de cuánto le ha pagado cada año. Si es un empleado, su empleador le enviará copias del formulario W-2 a usted y al IRS. Si es un contratista independiente, usted y el IRS recibirán copias del formulario 1099. Estos formularios, que suelen enviarse en enero o febrero, muestran tus ganancias del año anterior. Hay una distinción importante: Si eres un trabajador W-2, tu empleador pagará parte de tus impuestos a la seguridad social y a Medicare. Si eres un empleado 1099, el pago de esos impuestos es tu responsabilidad. El código fiscal estadounidense es infinitamente complicado, pero si eres soltero, trabajas sólo a tiempo parcial en un empleo poco remunerado y tienes una situación financiera por lo demás poco complicada, es posible que el IRS no te exija presentar una declaración de impuestos. Sin embargo, es posible que su empleador haya retenido más impuestos de los que debe. En ese caso, el IRS le debe un reembolso, y usted debe presentar una declaración para reclamarlo. Puede presentar su declaración de impuestos usted mismo utilizando TurboTax u otro paquete de software. O puede contratar a un preparador de impuestos, como H&R Block, o utilizar el contador de sus padres.

Plan de acción

Aquí tiene una lista de elementos que debe recordar al comenzar un nuevo trabajo:

- Rellene un W-4 y guarde una copia del mismo

- Pida a su empleador el manual del empleado de la empresa

- Pregunte a sus padres si todavía le reclaman como dependiente

- Reúna copias de cualquier formulario W-2 o 1099 emitido por los empleadores

- Averigüe si necesita presentar una declaración de impuestos (El IRS puede ayudar, así como un profesional de los impuestos)

Administrar su dinero

Los fundamentos de la planificación financiera suenan engañosamente simples: Gastar menos de lo que se gana y ahorrar para el futuro. Aunque este consejo sea básico, vivir dentro de sus posibilidades es más fácil de decir que de hacer. Basta con preguntar al enorme porcentaje de adultos estadounidenses que dicen no tener ahorros para emergencias ni ahorros para la jubilación. Como estudiante universitario, puedes confiar en tus padres y en tus tarjetas de crédito para financiar tu estilo de vida o tomar el control de tu dinero. Si eliges esta última opción -que puede ser más difícil, pero a la larga más gratificante- tus años de universidad pueden proporcionarte un curso intensivo de responsabilidad financiera. Haz de esto tu mantra: Ramen ahora, filet mignon después. En otras palabras, sacrifica ahora para obtener recompensas más adelante.

Si te encuentras con que te estás quedando sin dinero a mitad del semestre, es el momento de echar un vistazo a tus hábitos de gasto. «Las pequeñas cosas suman», dice Mark Kantrowitz, experto en ayuda financiera para estudiantes. «Una pizza de 10 dólares a la semana a lo largo de una carrera universitaria de cuatro años supone 2.000 dólares. Y si pagas esa pizza con préstamos estudiantiles, te costará 4.000 dólares». Para controlar tus gastos, Kantrowitz insta a adoptar una línea dura a la hora de definir los deseos y las necesidades. Su cálculo es sencillo, aunque brutal: te morirás sin comida o atención médica, así que esas son claramente necesidades. Todo lo demás, como una entrada de cine o un smartphone, es un deseo. «Los teléfonos móviles son muy caros», dice. «Si realmente necesitas un teléfono para una emergencia, puedes comprar un móvil muy barato en Wal-Mart y marcar el 911». También sugiere hacer un seguimiento diario de tus gastos. Guarda tus recibos o anota cada compra, y luego introduce las cifras en una hoja de cálculo de Excel o en Mint.com cada noche.

Plan de Acción

Aquí tienes algunos consejos sobre cómo gestionar tu dinero.

- Abre una cuenta corriente. Muchos bancos y cooperativas de crédito ofrecen cuentas corrientes sin comisiones a los estudiantes universitarios.

- Salga de la «protección» contra sobregiros. La típica comisión por sobregiro del banco es de 35 dólares. Para evitar esa comisión, asegúrate de que tu tarjeta de débito rechace tu compra si no tienes fondos suficientes.

- Sigue tus gastos. Crea una hoja de cálculo de presupuesto en Excel o en Mint.com. Cada noche, anota lo que has gastado ese día.

- Paga las facturas a tiempo inscribiéndote en el pago automático. Si automatiza los pagos de las tarjetas de crédito y otras facturas mensuales, reducirá el riesgo de incurrir en cargos por retraso.

- Defina las «necesidades» financieras frente a los «deseos». Necesita alimentos básicos, ropa y alojamiento. La mayoría de las demás cosas son deseos, así que no las compre.

Tarjetas de crédito: ¿Debería obtener una?

Dentro de cinco o diez años, cuando tenga ingresos estables y dinero en el banco, una tarjeta de crédito será una gran herramienta para hacer compras de forma cómoda y para construir su puntuación de crédito. Ahora, sin embargo, una tarjeta de crédito puede ser peligrosa para su salud financiera, si no se gestiona adecuadamente. Para los consumidores que no están preparados, las tarjetas de crédito tienen una desventaja potencialmente enorme: si no se devuelve la totalidad de lo que se pide prestado cada mes, se caerá en una trampa de deuda y se arruinará potencialmente la puntuación de crédito para el futuro. «Un gran objetivo para un estudiante es salir de la universidad sin deudas de tarjetas de crédito», dice Roberge.

Las tasas de interés de las tarjetas de crédito para los estudiantes universitarios son tan altas como el 24 por ciento, mucho más alto que la tasa de interés de los préstamos estudiantiles. Eso significa que se paga mucho por el préstamo. Digamos que tienes una tarjeta de crédito con un tipo de interés del 24 por ciento, y cargas 1.000 dólares por un portátil y libros. Si sólo pagas 25 dólares al mes, tardarás casi siete años en pagar el préstamo, y tus intereses ascenderán a más de 1.000 dólares. Si este escenario puede aplicarse a ti, intenta pagar las compras grandes con dinero en efectivo en lugar de con plástico. «Una tarjeta de crédito se siente igual tanto si gastas 5 como 500 dólares», dice Kantrowitz. «Utiliza el efectivo para las compras grandes, porque vas a sentir que estás gastando dinero.»

Plan de acción

Si estás pensando en obtener una tarjeta de crédito, sigue los siguientes pasos:

- Determina por qué quieres una tarjeta de crédito y si realmente la necesitas:

Haz la prueba

¿Quiero una tarjeta de crédito para crear crédito?

¿Quiero una tarjeta de crédito para obtener recompensas?

¿Quiero una tarjeta de crédito para pagar viajes, comprar ropa o subvencionar los gastos de la vida actual?

¿Seré lo suficientemente diligente como para recordar la fecha de vencimiento y realizar los pagos cada mes?

Tal vez no sea el mejor momento para solicitar una tarjeta de crédito todavía.Puede que esté preparado para solicitar su primera tarjeta de crédito.- Elija qué tarjeta es la mejor para usted. Busque una combinación de sin cuota anual y bajos tipos de interés.

- Lea los términos y acuerdos cuando reciba la tarjeta. La letra pequeña dicta factores como las comisiones por retraso y los tipos de interés.

- Marque la fecha de vencimiento de la tarjeta en su calendario. Mejor aún, configure el pago automático para no comerse un recargo por retraso.

Ahorrar e invertir: El tiempo está de tu lado

Los jóvenes inversores tienen una gran ventaja: el tiempo. Gracias a los milagros del interés compuesto, incluso una pequeña inversión mensual puede crecer de forma impresionante. Supongamos que ahorras 100 dólares al mes y obtienes un rendimiento del 5 por ciento al año. Esto es lo que tendrá a los 40 años:

Si empieza a ahorrar a los 18 años: 47.548

Si empieza a ahorrar a los 30 años: 15.599

Nunca es demasiado pronto para empezar a ahorrar e invertir. Sin embargo, el aumento de los costes universitarios puede hacer que esto no sea realista para la mayoría de los estudiantes universitarios. «Que no estés ahorrando no significa que estés haciendo algo mal», dice Roberge. Pero eso no significa que no debas intentar ahorrar. Guarda tus ganancias del verano, y guarda las ganancias de los préstamos o las becas en un lugar seguro. Intenta ahorrar un poco cada mes para crear un fondo para días de lluvia.

ConsejosAquí tienes algunos consejos sobre cómo ahorrar:

- Crea un presupuesto

Determina cuánto puedes gastar cada semana o mes.

- Controla tus gastos

Un presupuesto no sirve de mucho si lo ignoras.

- Crea un fondo de emergencia

Intenta crear un pequeño colchón para reparaciones inesperadas del coche u otros gastos.

- Aprovecha los recursos de tu centro de estudios

Los estudiantes suelen tener acceso gratuito a los ordenadores y a los gimnasios.

- Saltea los libros de texto de precio completo

Compra de segunda mano, o compártelos con un amigo.

- Escatima en transporte

Si necesitas un coche, compra uno usado, no uno nuevo.

TuPlan de Acción

- Reduce tus gastos y guarda los ahorros. Este es el momento de vivir para aprender dentro de tus posibilidades y empezar a ahorrar para un día lluvioso.

- Busca ofertas de libros de texto. Compra de segunda mano, o comparte con un amigo.

- Si necesitas un coche, compra uno usado. Si puedes vivir sin coche, monta en bicicleta o coge el autobús.

Préstamos para estudiantes: No es dinero gratis

Para la mayoría de los estudiantes universitarios, los préstamos estudiantiles se han convertido en un mal necesario. El típico graduado de 2019 debe alrededor de 31.000 dólares, sin duda un buen dinero. Para muchos estudiantes, pedir un préstamo es la única manera de pagar la universidad. Los préstamos estudiantiles pueden tener mucho sentido; los graduados universitarios ganan más que los que no tienen títulos. Pero es crucial que si pides un préstamo, lo hagas de forma inteligente y responsable.

Lo más importante que debe recordar es que tendrá que pagar esta deuda cuando se gradúe. Lleve la cuenta del posible pago mensual después de la graduación cuando pida un préstamo cada año. Para minimizar los préstamos, busca becas, subvenciones y programas de estudio y trabajo, ya que no hay que devolverlos. Si tienes que pedir un préstamo, empieza por los préstamos federales en lugar de los privados. Los préstamos federales tienen tipos de interés más bajos y disposiciones de condonación más generosas. En comparación con las tarjetas de crédito, los préstamos estudiantiles tienen tipos de interés más bajos y no hay que empezar a pagarlos hasta después de graduarse.

TuPlan de acción

- Si ya tienes préstamos estudiantiles, revisa esa deuda para saber a qué atenerte.

- Limita tu deuda estudiantil total al salario de un año. Si espera ganar 50.000 dólares en su primer año de estudios, limite sus préstamos a esa cantidad.

- Concierte una cita con un asesor de ayuda financiera. Discuta cuánto puede pedir prestado y cuánto le costará.

- Una vez al semestre, pregunte al asesor o utilice una calculadora de préstamos estudiantiles para estimar sus pagos mensuales después de la graduación.

- Busca becas, ayudas y programas de estudio y trabajo. No tienes que devolverlos, así que son preferibles a los préstamos.

Asegúrate

Sí, necesitas un seguro, y no, no es sólo para gente mayor. El seguro de automóvil es obligatorio por ley, así que es una obviedad. Las compañías de seguros consideran que los conductores jóvenes son arriesgados, por lo que las primas pueden ser elevadas. Busca la mejor oferta. Utilizar la póliza de tus padres puede ayudarte a obtener descuentos. La mayoría de las aseguradoras ofrecen descuentos por ser buen estudiante a los asegurados que mantienen al menos un promedio de B.

El seguro de salud es otra necesidad. Es poco probable que tengas que hacer frente a cuantiosas facturas médicas, pero la hospitalización es tan costosa que puede ser económicamente devastadora para ti y tus padres. La Ley de Asistencia Asequible (Affordable Care Act) te permite permanecer en el seguro médico de tus padres hasta que cumplas 26 años. Si vas a estudiar en un estado y tus padres viven en otro, comprueba si la red de tu seguro médico se extiende a la zona donde estudias. Muchos centros educativos también ofrecen planes de salud para estudiantes. Normalmente no son tan generosos como los seguros de una compañía privada, pero las primas suelen ser asequibles, por lo que el plan podría tener sentido para ti.

TuPlan de Acción

- Si tienes un coche, busca un seguro de automóvil.

- Los descuentos por buen estudiante suelen reducir las primas para los asegurados que mantienen al menos un promedio de B.

- Comprueba si tiene sentido seguir con el seguro médico de tus padres.

- Averigua si la red de la aseguradora de tus padres se extiende a la zona donde vas a estudiar.

- El plan de salud para estudiantes de tu escuela podría ser una alternativa asequible.

Lecciones que desearías haber aprendido mientras estabas en la universidad

Disciplina financieraTodos los días te bombardean con publicidad, y los comercios en línea hacen que sea más fácil que nunca gastar dinero. Sin embargo, aprender a gastar con prudencia en lugar de hacerlo de forma impulsiva es una habilidad que puedes utilizar el resto de tu vida.

Independencia financieraSi te pasas de presupuesto a mitad de semestre, es tentador pedir a tus padres que te saquen de apuros, pero aprender a ser responsable financieramente es una parte importante del crecimiento.

Préstamos prudentes¿Estás estudiando medicina? Su título es una inversión que probablemente le reportará unos ingresos de seis cifras, por lo que es probable que pueda soportar una carga de deuda mayor. Sin embargo, los estudiantes de filosofía deben tener más cuidado. «Si vas a hacer una carrera como trabajador social, no te endeudes mucho», dice Roberge. «Es irresponsable decir: ‘Quiero la mejor educación que pueda conseguir sin importar lo que cueste'». Analiza detenidamente el potencial de ingresos de tu título, y pide un préstamo en consecuencia.

Planificación a largo plazoPerseguir una educación universitaria significa que entiendes el valor de la planificación a futuro. En su nivel más básico, la universidad es un sacrificio a corto plazo para una ganancia a largo plazo. Ahora, aplique esa lección a su vida financiera.

El estilo de vida se arrastraCuando empieza a ganar un sueldo, es fácil olvidar la disciplina que aprendió como estudiante. Roberge dice que fue víctima del «estilo de vida» cuando terminó sus estudios. «Cuando ganas más dinero, gastas más», dice. Pronto se dio cuenta de que tenía que vigilar sus gastos.

-

Cuestionario: ¿Vas por el buen camino?

-

He pedido prestado más de lo que espero ganar en mi primer año de trabajo.

SíNo

Whoops. Ten cuidado con adquirir más deuda de la que puedas pagar cómodamente.

Buen trabajo. Un poco de deuda estudiantil puede ser una sabia inversión.

-

No tengo ni idea de dónde va mi dinero.

SíNo

Es hora de empezar a controlar tus gastos.

Buen trabajo. Controlar su dinero es una medida inteligente.

-

A menudo pago cargos por sobregiro en mi cuenta corriente.

SíNo

Tenga cuidado. Esos cargos de 35 dólares son un rompe presupuestos.

Buen trabajo – estás prestando atención.

-

Sólo es la mitad del semestre y no tengo efectivo. Voy a llamar a mis padres y pedirles dinero.

SíNo

¿Quieres que tus padres te saquen de apuros cuando tengas 30 años? Si no es así, toma el control de tus gastos ahora.

Bien. La independencia financiera es una lección difícil pero que merece la pena.

-

Me atengo a mi presupuesto semanal.

SíNo

Estás en el buen camino.

Trabaja en tu disciplina fiscal.

-

Pago una cuota de gimnasio.

SíNo

Considere la posibilidad de ahorrar dinero utilizando el gimnasio para estudiantes de forma gratuita.

Movimiento inteligente si puede utilizar el gimnasio para estudiantes de forma gratuita.

-

Tengo un seguro médico.

SíNo

Bueno – sólo asegúrate de que la cobertura y los costes son un buen valor.

Es hora de investigar. Trata de inscribirte en el plan de tus padres o investiga la cobertura médica de tu escuela.

Aclara el cuestionario RESULTADOS DEL CUESTIONARIO

RESULTADOS DEL CUESTIONARIOSuena como si estuvieras listo para adoptar la propiedad de una vivienda. Sigue leyendo para conocer los siguientes pasos que debes dar para comprar tu primera casa.