- 12/8/2020 5:16am EDT

- Par Chris Lau, Contributeur InvestorPlace

Avec seulement un mois restant avant que 2020 ne tire à sa fin, les investisseurs qui ont bien fait peuvent se détendre. Après la forte performance boursière, les investisseurs pourraient réduire leur exposition aux actions et réunir des liquidités.

Mais, ce n’est pas drôle.

Sauf si les investissements sont dans un compte à l’abri de l’impôt, les gains sont soumis à l’impôt. Les investisseurs peuvent s’intéresser à quelques actions à court terme à négocier ce mois-ci. Si la dynamique haussière se poursuit au cours des prochains mois, alors les investisseurs auront des plus-values plus importantes dans leur portefeuille. Et si cette dynamique s’inverse et perd de l’argent, cela crée des pertes en capital qui compensent les gains imposables en 2020.

Pourquoi ne pas vous offrir un cadeau de Noël anticipé ? Peut-être à partir de notre liste de sept actions à court terme à considérer. Les noms varient dans de nombreux secteurs. Selon la façon dont ils se sont comportés jusqu’à présent, la stratégie sur le commerce différera également. Par exemple, le marché attribue déjà une prime à une action qui a atteint son plus haut niveau sur 52 semaines. Si l’action baisse, la vendre minimisera les pertes. À l’inverse, une action qui a baissé récemment peut attirer des acheteurs. Les traders peuvent profiter du rebond, puis vendre l’action lorsque la tendance à la hausse prend fin.

Il y a sept actions à court terme à négocier sur notre liste :

- Dropbox (NASDAQ:DBX)

- Barrick Gold (NYSE:GOLD)

- AstraZeneca (NASDAQ :AZN)

- Zynga (NASDAQ:ZNGA)

- Transocean (NYSE:RIG)

- Square (NYSE:SQ)

- Hewlett Packard Enterprise (NYSE:HPE)

Actions à court terme : Dropbox (DBX)

Parmi les actions d’infrastructure logicielle récemment cotées, Dropbox est la plus décevante. L’action DBX a atteint un pic à plus de 23 dollars au cours de l’été. Le titre est en baisse depuis août. Son rapport sur les bénéfices publié le 5 novembre a conduit à un rallye de courte durée.

Dropbox est un bon cadeau à court terme pour les traders qui parient sur un renversement du sentiment négatif. Les marchés considèrent que le fournisseur de services de partage de fichiers n’a pas de douve. Pourtant, HelloFax offre aux utilisateurs un stockage illimité de documents pour un faible coût mensuel. HelloWorks donne aux petites entreprises des capacités d’équipe, de flux de travail et de portail.

Hellosign est un autre plan d’abonnement peu coûteux, mis en évidence dans la présentation aux investisseurs du mois dernier. Les clients de Dropbox ont le choix entre de nombreux produits qui soutiendront les besoins des entreprises.

L’entreprise prévoit une marge brute en hausse à 78%-80% à long terme, contre 76% en 2019. Le R&D et ses autres coûts en pourcentage des revenus diminueront. Ayant investi dans son activité, elle en récoltera les fruits à partir de là.

À Wall Street, les analystes ont un objectif de cours de 28,50 dollars. De même, dans ce modèle de flux de trésorerie actualisés sur cinq ans, la juste valeur du stock est d’environ 22,00 $.

Barrick Gold (GOLD)

Après avoir échoué à percer à plus de 30 dollars, Barrick Gold est tombé dans une tendance baissière prolongée. Le minier se négocie avec un ratio cours/bénéfice favorable dans les dix ans. Et bien que les prix de l’or soient imprévisibles, le négociant à court terme voudra s’exposer à l’or pour se protéger d’une correction du marché. Un dollar américain faible enverrait également le cours de l’action GOLD à la hausse.

Barrick a affiché une forte croissance des revenus au troisième trimestre de 32,1% en glissement annuel à 3,54 milliards de dollars. Le flux de trésorerie disponible a dépassé 1,3 milliard de dollars. Elle a également augmenté son dividende de 12,5%, à 9 cents par action. Les bons résultats ne sont pas un catalyseur aussi important que le potentiel de hausse des prix de l’or. L’inflation est peu probable mais possible. L’instabilité gouvernementale, l’absence d’un stimulus économique aux États-Unis, et le besoin pour le marché boursier de prendre un peu de répit soulèveraient le stock d’OR.

<em>Analysts Rate Barrick as a stock to buy</em>

Chart courtesy of Stock Rover

Le graphique ci-dessus montre que les analystes de Wall Street évaluent Barrick comme un âbuy.Depuis qu’elle n’est plus en faveur, l’action est prête à rebondir.

AstraZeneca (AZN)

Enfermée dans une fourchette de cotation comprise entre 50 et 55 dollars depuis mai, le rendement du dividende d’AstraZeneca de plus de 2,6% n’attire pas les acheteurs. Ses perspectives de distribution d’un vaccin peu coûteux contre le Covid-19 devraient être un catalyseur positif.

Sauf qu’elles ne le sont pas.

AZN vendra le vaccin au prix coûtant. Son goodwill gagné n’aidera pas son bilan. Les marchés ne sont donc pas disposés à attribuer une prime à l’action AZN. Malgré l’absence de mouvement majeur, ce fabricant de médicaments est un bon traitement pour les investisseurs à court terme.

Chart courtesy of StockRover

Le 23 novembre, la société a révélé que son nouveau vaccin contre le coronavirus a montré une efficacité moyenne de 70%. Il s’agit d’une étape importante pour la société. Elle suggère que sa distribution devrait commencer dès que possible.

Les investisseurs en biotechnologie qui n’ont pas réussi à acheter Moderna (NASDAQ:MRNA) ou Pfizer (NYSE:PFE) peuvent détenir AstraZeneca à la place. La moindre bonne nouvelle de son vaccin à court terme pourrait envoyer le titre à son plus haut de 52 semaines prochainement.

Comme le montre le graphique, les revenus d’AZN de 2015 à 2019 ont rebondi. Le travail sur le vaccin est un catalyseur positif qui va attirer l’attention des investisseurs.

Zynga (ZNGA)

Lorsque Zynga a publié de solides résultats trimestriels, les marchés n’ont pas du tout réagi positivement. L’action ZNGA est plutôt tombée sous la barre des 9 dollars. Les investisseurs peuvent se faire plaisir en achetant des actions après qu’elle ait affiché une croissance du chiffre d’affaires de 45,7 % en glissement annuel.

Zynga a affiché son meilleur flux de trésorerie d’exploitation au troisième trimestre et le chiffre d’affaires et les réservations trimestrielles les plus élevés de son histoire. Le chiffre d’affaires a dépassé 503 millions de dollars, aidé par des revenus records de jeux en ligne en hausse de 55% par rapport à l’année précédente, à 436 millions de dollars. Les 31 millions d’utilisateurs actifs quotidiens sont les plus élevés depuis plus de six ans. Les utilisateurs actifs mensuels mobiles ont dépassé 83 millions.

Les franchises Forever, qui comprennent CSR Racing et Empire & Puzzles, ont représenté 71% du revenu total et 76% des réservations totales. Il y a de bonnes chances que l’action prenne un peu de repos. Après son rendement positif en 2020, les investisseurs ont cherché ailleurs des transactions à court terme.

Huit analystes de Wall Street couvrent Zynga et ont un objectif de cours de 11,91 dollars (selon Tipranks).

Transocean (RIG)

Au plus fort de la phase baissière des forages pétroliers et gaziers, Transocean est tombé à un plus bas de 65 cents en octobre. Depuis, les prix du pétrole ont remonté à des niveaux jamais vus depuis des mois. Bien qu’elle soit lourdement endettée avec un ratio dette/fonds propres de 0,74 fois, l’action RIG vaut la peine d’être pariée.

La firme battue a affiché un chiffre d’affaires au troisième trimestre en hausse de 5,9% en glissement annuel à 830 millions de dollars. Elle a perdu 11 cents par action sur une base non GAAP. Son carnet de commandes s’élève à 8,2 milliards de dollars. Transocean a déclaré une perte de 61 millions de dollars sur la cession d’actifs et 5 millions de dollars pour les coûts de restructuration. En supposant que ces éléments au T3 ne se répètent pas, la société pourrait afficher un résultat plus solide au prochain trimestre.

Le PDG Jeremy Thigpen a déclaré : « Alors que nous approchons de la fin de l’année, nous sommes de plus en plus encouragés par l’activité contractuelle qui pourrait se déployer au second semestre 2021.

Ceci suggère que les échanges haussiers pourraient durer jusqu’à la fin de l’année au minimum. Sa flotte à haute spécification et sa réputation de sécurité ne passeront pas inaperçues. Les clients rechercheront Transocean pour les tâches de forage en eaux ultra-profondes et dans des environnements difficiles.

Place (SQ)

Le marché des transactions électroniques continue de bénéficier de la croissance des entreprises en ligne. Les baissiers ont un flottant court de 6,9% sur l’action Square et continueront à se faire presser.

Le 9 novembre, la société a fixé le prix de ses billets globaux de 500 millions de dollars à échéance 2026. Si elle utilise les liquidités pour acquérir des entreprises comme Credit Karma, elle élargira son offre au-delà du traitement des transactions. Plus de consommateurs et de petites entreprises utiliseront les services de Square au lieu d’avoir un compte bancaire. Mon collègue de l’InvestorPlace, Dana Blankenhorn, a noté ce matin que la plateforme inclut désormais le bitcoin dans son offre.

Au troisième trimestre, Square a affiché un impressionnant bond de 138,6 % en glissement annuel de ses revenus, à 3,03 milliards de dollars. Le volume brut des paiements a dépassé 31,73 milliards de dollars.

Stockrover a fixé une juste valeur de 140 dollars sur le titre SQ. À l’inverse, 18 Wall Street classent l’action avec un « achat ».L’objectif de cours moyen est de 191,80 dollars, selon Tipranks. C’est donc une action à conserver tant que la tendance haussière ne s’estompe pas.

Hewlett Packard Enterprise (HPE)

Hewlett Packard Enterprise a fait une percée le mois dernier après avoir passé une grande partie de l’année à moins de 10 $.

Lors d’une conférence virtuelle Analyst Day organisée le 15 octobre, la société a prévu des perspectives roses. Elle prévoit un BPA non GAAP de 1,56 à 1,76 $ pour l’ensemble de l’année. Ce chiffre est supérieur de 10 % au point médian. Elle prévoit également d’afficher un bénéfice compris entre 34 cents et 54 cents. En 2021, le flux de trésorerie disponible atteindra 1,1 milliard de dollars.

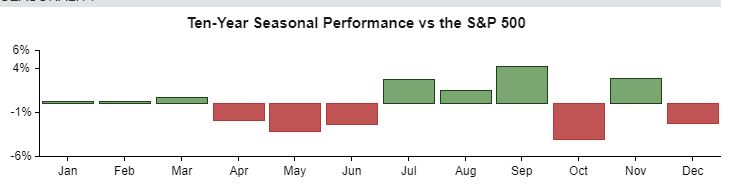

Comme indiqué ci-dessous, l’action HPE pourrait sous-performer ce mois-ci. Elle a tendance à offrir des rendements positifs de janvier à mars.

La saisonnalité de l’action HPE suggère une hausse de janvier à mars

Chart gracieuseté de Stock Rover

Après avoir passé 2020 à ne presque rien rapporter aux investisseurs de longue date, l’action HPE poursuivra sa course à la hausse, potentiellement dans les dix ans. En prime, l’action verse un dividende de l’ordre de 4 %.

Les traders à court terme n’investiront pas pour obtenir un revenu. Pourtant, l’engagement envers le dividende distingue cette action technologique d’autres entreprises matures qui ne distribuent aucun revenu.

Divulgation:Â À la date de publication, Chris Lau ne détenait (directement ou indirectement) aucune position dans les titres mentionnés dans cet article.Â

Chris Lau est un auteur collaborateur pour InvestorPlace.com et de nombreux autres sites financiers. Chris a plus de 20 ans d’expérience d’investissement sur le marché boursier et dirige le marché de l’investissement de valeur Do-It-Yourself sur Seeking Alpha. Il partage ses choix d’actions afin que les lecteurs bénéficient d’une vision originale qui contribue à améliorer les rendements des investissements.

![]() SubscribeUnsubscribe

SubscribeUnsubscribe