En tant qu’étudiant du collège, la planification financière est probablement la dernière chose à laquelle vous pensez. Le collège est considéré comme une période pour trouver votre passion, tracer votre chemin de carrière et, bien sûr, faire la fête. Mais les décisions financières que vous prenez au collège se répercuteront sur votre vie pendant des années, voire des décennies.

Avec la montée en flèche des coûts des collèges, de plus en plus de personnes accumulent des montagnes de dettes pour payer leurs études. Cependant, cette dette peut affecter votre avenir de toutes sortes de façons – du type de voiture que vous pouvez vous permettre, du montant que vous pouvez épargner pour la retraite à la décision d’acheter une maison ou de louer. Minimiser votre dette maintenant vous rendra la vie beaucoup plus facile une fois que vous aurez terminé vos études.

Etre fauché peut faire partie de l’expérience universitaire, mais les étudiants les plus avisés tournent la douleur financière à leur avantage en apprenant des habitudes d’argent qui leur serviront pour le reste de leur vie. « L’université est le moment idéal pour apprendre à vivre selon ses moyens », explique Eric Roberge, planificateur financier agréé qui dirige Beyond Your Hammock et travaille avec des clients âgés de 20 à 30 ans. Même après avoir décroché l’emploi de vos rêves, vous devrez toujours dépenser judicieusement et vivre selon vos moyens. L’université est donc le moment idéal pour apprendre à prendre le contrôle de vos finances personnelles.

Pourquoi devrais-je me soucier de mes finances personnelles?

Où vous voyez-vous dans 10 ans ? Il est fort probable que votre vision comprenne un certain degré de sécurité financière – des vacances en Europe, peut-être, ou une belle voiture. À tout le moins, vous voudrez avoir assez de place dans votre budget pour aller au restaurant ou acheter un billet de concert sans angoisse financière. L’augmentation du coût des études universitaires s’accompagne d’une augmentation de l’endettement des jeunes adultes. Le nombre d’acheteurs d’une première maison est tombé à son plus bas niveau depuis une génération, car les jeunes travailleurs voient leur bilan personnel alourdi par la dette étudiante. En d’autres termes, vous paierez le prix – ou récolterez les fruits – des décisions financières d’aujourd’hui dans des années.

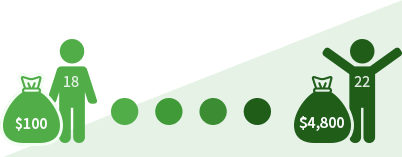

Si vous commencez à épargner 100 $ par mois à l’âge de 18 ans, dans quatre ans vous aurez 4 800 $. (En supposant que vous gardez l’argent dans un compte bancaire sans intérêt).

Si vous débitez 1 000 $ sur une carte de crédit à l’âge de 18 ans, dans quatre ans, vous devrez encore 652 $. (En supposant un taux d’intérêt de 18 % et un paiement mensuel de 20 $).

Gagner de l’argent : Votre premier emploi

Gagner un salaire est une source d’autonomie, mais cela vous oblige également à penser à toutes sortes de nouveaux détails financiers et d’obligations légales. Qu’il s’agisse de votre premier stage rémunéré, d’un emploi à temps partiel pour vous aider à couvrir vos dépenses universitaires ou d’un accord d’alternance, vous devez connaître vos droits et responsabilités en tant que travailleur.

Droits financiers

Ce à quoi vous avez droit en tant qu’employé :

- Rémunération équitable

Vous avez le droit garanti de gagner au moins le minimum fédéral de 7,25 $ de l’heure (2,13 $ de l’heure pour les employés au pourboire). De nombreux États – dont la Californie, le Massachusetts et Washington – imposent des salaires minimums plus élevés que la norme fédérale. Les employeurs ne sont pas autorisés à déduire de l’argent pour les uniformes ou d’autres dépenses qui feraient passer votre salaire en dessous du salaire minimum. Une mise en garde importante : il est légal pour les employeurs d’offrir des stages non rémunérés.

- Heures supplémentaires

Si vous travaillez plus de 40 heures par semaine, votre employeur est tenu de vous payer au moins une fois et demie. Certains États ont leurs propres règles sur la rémunération des heures supplémentaires.

- Un lieu de travail sans discrimination

La loi fédérale interdit aux employeurs de discriminer les travailleurs en fonction de l’âge, de la race, de la religion ou du sexe.

- Avantages

Selon les politiques de votre employeur, vous pourriez recevoir des avantages supplémentaires en plus de votre salaire. Starbucks, par exemple, offre une couverture médicale, des prestations de retraite et une aide à la scolarité aux travailleurs qui travaillent 20 heures par semaine.

- Certains impôts payés par l’employeur

Les employeurs doivent payer une partie de vos impôts de sécurité sociale et de Medicare.

Vos responsabilités financières en tant qu’employé

Lorsque vous commencez à ramener le bacon à la maison, vous pourriez être obligé de payer des impôts fédéraux sur le revenu. Si vous travaillez dans un État où l’impôt sur le revenu est élevé, comme la Californie, l’Oregon ou Hawaï, vous devrez également en tenir compte. Voici ce que vous devez savoir sur les impôts :

Après votre entrée dans le monde du travail, votre employeur déclarera vos revenus à l’Internal Revenue Service. Lorsque vous êtes embauché, vous remplissez un formulaire W-4 de l’IRS qui indique à votre employeur le montant des impôts à « retenir » sur votre salaire. Votre employeur doit également déclarer à l’IRS le montant de votre salaire annuel. Si vous êtes salarié, votre employeur vous enverra des copies du formulaire W-2 ainsi qu’à l’IRS. Si vous êtes un entrepreneur indépendant, vous recevrez, ainsi que l’IRS, des copies du formulaire 1099. Ces formulaires, généralement envoyés en janvier ou février, indiquent vos revenus pour l’année précédente. Une distinction importante : Si vous êtes un travailleur W-2, votre employeur paiera une partie de vos impôts de sécurité sociale et de Medicare. Si vous êtes un employé 1099, c’est à vous de payer ces impôts. Le code des impôts américain est infiniment compliqué, mais si vous êtes célibataire, que vous ne travaillez qu’à temps partiel à un poste faiblement rémunéré et que votre situation financière n’est pas compliquée, l’IRS peut ne pas vous demander de remplir une déclaration d’impôts. Toutefois, il est possible que votre employeur ait retenu plus d’impôts que vous n’en devez. Dans ce cas, l’IRS vous doit un remboursement, et vous devez remplir une déclaration pour le réclamer. Vous pouvez remplir vous-même votre déclaration de revenus à l’aide de TurboTax ou d’un autre logiciel. Vous pouvez aussi faire appel à un préparateur de déclarations, comme H&R Block, ou utiliser le comptable de vos parents.

Plan d’action

Voici une liste d’éléments à retenir lorsque vous commencez un nouvel emploi :

- Remplir un W-4 et en garder une copie

- Demander à votre employeur le manuel de l’employé de l’entreprise

- Demander à vos parents s’ils vous déclarent toujours comme personne à charge

- Recueillir des copies de tout formulaire W-2 ou 1099 émis par les employeurs

- Découvrir si vous devez remplir une déclaration de revenus (L’IRS peut vous aider, ainsi qu’un professionnel de l’impôt)

Gérer votre argent

Les bases de la planification financière semblent faussement simples : Dépensez moins que vous ne gagnez et épargnez pour l’avenir. Aussi élémentaire que soit ce conseil, vivre selon ses moyens est plus facile à dire qu’à faire. Il suffit de demander à l’énorme pourcentage d’adultes américains qui disent ne pas avoir d’épargne d’urgence ni de pécule de retraite. En tant qu’étudiant, vous pouvez soit compter sur vos parents et vos cartes de crédit pour financer votre style de vie, soit prendre le contrôle de votre argent. Si vous choisissez cette dernière option – qui peut être plus difficile mais finalement plus gratifiante – vos années d’université peuvent vous fournir un cours intensif sur la responsabilité financière. Faites-en votre mantra : Ramen maintenant, filet mignon plus tard. En d’autres termes, sacrifiez maintenant pour obtenir des récompenses plus tard.

Si vous vous retrouvez à court d’argent au milieu du semestre, il est temps de jeter un coup d’œil à vos habitudes de dépenses. « Les petites choses s’additionnent », dit Mark Kantrowitz, un expert en aide financière aux étudiants. « Une pizza à 10 dollars par semaine sur une carrière universitaire de quatre ans représente 2 000 dollars. Et si vous payez cette pizza avec des prêts étudiants, cela vous coûtera 4 000 $. » Pour contrôler vos dépenses, Kantrowitz recommande d’être intransigeant sur la définition des désirs et des besoins. Son calcul est simple, bien que brutal : vous mourrez sans nourriture ou sans soins médicaux, ce sont donc clairement des besoins. Tout le reste – comme un billet de cinéma ou un smartphone – est un besoin. « Les téléphones portables sont très chers », dit-il. « Si vous avez vraiment besoin d’un téléphone en cas d’urgence, vous pouvez acheter un téléphone portable vraiment bon marché chez Wal-Mart et composer le 911. » Il suggère également de suivre vos dépenses au quotidien. Gardez vos reçus ou marquez chaque achat, puis entrez les chiffres dans une feuille de calcul Excel ou Mint.com tous les soirs.

Plan d’action

Voici quelques conseils pour gérer votre argent.

- Ouvrir un compte chèque. De nombreuses banques et coopératives de crédit offrent des comptes courants sans frais aux étudiants universitaires.

- Optez pour la « protection » contre les découverts. Les frais de découvert d’une banque sont généralement de 35 $. Pour éviter ces frais, assurez-vous que votre carte de débit refuse votre achat si vous n’avez pas suffisamment de fonds.

- Suivez vos dépenses. Créez une feuille de calcul du budget dans Excel ou sur Mint.com. Chaque soir, notez ce que vous avez dépensé dans la journée.

- Payez vos factures à temps en vous inscrivant au paiement automatique. Si vous automatisez les paiements de cartes de crédit et d’autres factures mensuelles, vous réduirez le risque d’encourir des frais de retard.

- Définissez les « besoins » financiers par rapport aux « désirs ». Vous avez besoin de nourriture, de vêtements et d’un abri de base. La plupart des autres choses sont des désirs – alors ne les achetez pas.

Cartes de crédit : Devriez-vous en obtenir une ?

Dans cinq ou dix ans, lorsque vous aurez un revenu stable et de l’argent en banque, une carte de crédit sera un excellent outil pour faire des achats de façon pratique et pour bâtir votre pointage de crédit. Aujourd’hui, cependant, une carte de crédit peut être dangereuse pour votre santé financière, si elle n’est pas gérée correctement. Pour les consommateurs non préparés, les cartes de crédit présentent un inconvénient potentiellement énorme : si vous ne remboursez pas la totalité de ce que vous empruntez chaque mois, vous tomberez dans le piège de l’endettement et risquez de ruiner votre cote de crédit pour l’avenir. « Un grand objectif pour un étudiant est de quitter le collège sans dette de carte de crédit », dit Roberge.

Les taux d’intérêt sur les cartes de crédit pour les étudiants du collège peuvent atteindre 24 pour cent, soit beaucoup plus que le taux d’intérêt sur les prêts étudiants. Cela signifie que vous payez beaucoup pour emprunter. Disons que vous avez une carte de crédit avec un taux d’intérêt de 24 % et que vous dépensez 1 000 $ pour un ordinateur portable et des livres. Si vous ne payez que 25 $ par mois, il vous faudra près de sept ans pour rembourser le prêt – et vos intérêts s’élèveront à plus de 1 000 $. Si ce scénario peut s’appliquer à vous, essayez de payer vos gros achats en espèces plutôt qu’en plastique. « Une carte de crédit donne la même impression, que vous dépensiez 5 $ ou 500 $ », dit Kantrowitz. « Utilisez des espèces pour les gros achats, car vous aurez l’impression de dépenser de l’argent. »

Plan d’action

Si vous envisagez d’obtenir une carte de crédit, suivez les étapes suivantes :

- Déterminez pourquoi vous voulez une carte de crédit et si vous en avez vraiment besoin :

Répondez au questionnaire

Est-ce que je veux une carte de crédit pour bâtir mon crédit ?

Est-ce que je veux une carte de crédit pour obtenir des récompenses ?

Est-ce que je veux une carte de crédit pour payer un voyage, acheter des vêtements ou subventionner les dépenses courantes de la vie courante ?

Serai-je assez diligent pour me souvenir de la date d’échéance et effectuer les paiements chaque mois ?

C’est peut-être pas encore le meilleur moment pour demander une carte de crédit.Vous êtes peut-être prêt à demander votre première carte de crédit. - Choisissez la carte qui vous convient le mieux. Recherchez une combinaison de frais annuels nuls et de taux d’intérêt bas.

- Lisez les termes et accords lorsque vous recevez la carte. Les petits caractères dictent des facteurs tels que les frais de retard et les taux d’intérêt.

- Mettez la date d’échéance de la carte sur votre calendrier. Mieux encore, mettez en place un paiement automatique pour ne pas manger de frais de retard.

Épargner et investir : Le temps est de votre côté

Les jeunes investisseurs ont un avantage énorme : le temps. Grâce aux miracles de l’intérêt composé, même un petit investissement chaque mois peut croître de façon impressionnante. Disons que vous mettez de côté 100 $ par mois et obtenez un rendement de 5 % par an. Voici combien vous aurez à 40 ans :

Si vous commencez à épargner à 18 ans : 47 548 $

Si vous commencez à épargner à 30 ans : 15 599 $

Il n’est jamais trop tôt pour commencer à épargner et à investir. Cependant, la flambée des coûts des études supérieures peut rendre cet objectif irréaliste pour la plupart des étudiants. « Ce n’est pas parce que vous n’épargnez pas que vous faites quelque chose de mal », dit Roberge. Cela ne signifie pas pour autant que vous ne devez pas essayer d’épargner. Mettez en banque vos revenus d’été et mettez en lieu sûr le montant de vos prêts ou bourses. Essayez d’épargner un peu chaque mois pour vous constituer un fonds pour les jours de pluie.

Voici quelques conseils pour épargner :

- Créez un budget

Déterminez combien vous pouvez dépenser chaque semaine ou chaque mois.

- Suivez vos dépenses

Un budget ne sert pas à grand-chose si vous l’ignorez.

- Constituez un fonds d’urgence

Essayez de vous constituer un petit coussin pour les réparations imprévues de la voiture ou d’autres dépenses.

- Profitez des ressources de votre école

Les étudiants ont souvent un accès gratuit aux ordinateurs et aux installations de conditionnement physique.

- Sautez les manuels scolaires à plein prix

Achetez-les d’occasion, ou partagez-les avec un ami.

- Ne lésinez pas sur le transport

Si vous avez besoin d’une voiture, achetez-en une d’occasion, pas une neuve.

Plan d’action

- Réduisez vos dépenses et mettez de côté vos économies. C’est le moment de vivre pour apprendre selon vos moyens et de commencer à économiser pour les jours de pluie.

- Recherchez des offres de manuels scolaires. Achetez d’occasion, ou partagez avec un ami.

- Si vous avez besoin d’une voiture, achetez-en une d’occasion. Si vous pouvez vivre sans voiture, faites du vélo ou prenez le bus.

Prêts aux étudiants : It’s Not Free Money

Pour la plupart des étudiants universitaires, les prêts étudiants sont devenus un mal nécessaire. Le diplômé typique de 2019 devait environ 31 000 $ – certainement un joli penny. Pour de nombreux étudiants, emprunter est le seul moyen de payer l’université. Les prêts étudiants peuvent être parfaitement logiques ; les diplômés de l’université gagnent plus que ceux qui n’ont pas de diplôme. Mais il est crucial que si vous empruntez, vous le fassiez de manière judicieuse et responsable.

La chose la plus importante dont vous devez vous souvenir est que vous devrez rembourser cette dette lorsque vous serez diplômé. Gardez une trace du paiement mensuel potentiel après l’obtention du diplôme lorsque vous empruntez chaque année. Pour minimiser les emprunts, recherchez les bourses d’études, les subventions et les programmes de travail-étude, car ils n’ont pas à être remboursés. Si vous devez emprunter, commencez par des prêts fédéraux plutôt que des prêts privés. Les prêts fédéraux sont assortis de taux d’intérêt plus bas et de dispositions d’exonération plus généreuses. Comparativement aux cartes de crédit, les prêts étudiants comportent des taux d’intérêt moins élevés, et vous n’avez pas besoin de commencer à rembourser avant d’avoir obtenu votre diplôme.

Plan d’action

- Si vous avez déjà des prêts étudiants, passez en revue cette dette pour savoir où vous en êtes.

- Limitez votre dette étudiante totale à une année de salaire. Si vous prévoyez gagner 50 000 $ votre première année d’études, limitez vos emprunts à ce montant.

- Prenez rendez-vous avec un conseiller en aide financière. Discutez du montant que vous pouvez emprunter et de ce que cela vous coûtera.

- Une fois par semestre, demandez au conseiller ou utilisez un calculateur de prêt étudiant pour estimer vos paiements mensuels après l’obtention du diplôme.

- Recherchez des bourses d’études, des subventions et des programmes de travail-étude. Vous n’avez pas besoin de les rembourser, ils sont donc préférables aux prêts.

Assurez-vous

Oui, vous avez besoin d’une assurance, et non, ce n’est pas seulement pour les personnes âgées. L’assurance automobile est exigée par la loi, donc c’est une évidence. Les compagnies d’assurance considèrent les jeunes conducteurs comme risqués, et les primes peuvent être élevées. Faites le tour du marché pour trouver la meilleure offre. L’utilisation de la police de vos parents peut vous permettre d’obtenir des rabais. La plupart des compagnies d’assurance automobile offrent des rabais pour bons étudiants aux titulaires de police qui maintiennent une moyenne d’au moins B.

L’assurance-maladie est un autre incontournable. Il est peu probable que vous ayez à faire face à de lourdes factures médicales, mais l’hospitalisation est si coûteuse qu’elle peut être financièrement dévastatrice pour vous et vos parents. La loi sur les soins abordables vous permet de rester couvert par l’assurance maladie de vos parents jusqu’à l’âge de 26 ans. Si vous êtes scolarisé dans un État et que vos parents vivent dans un autre, vérifiez si le réseau de votre assureur santé s’étend à la région où vous êtes scolarisé. De nombreuses écoles proposent également des plans de santé pour les étudiants. Ils ne sont généralement pas aussi généreux que l’assurance d’un transporteur privé, mais les primes ont tendance à être abordables, de sorte que le plan pourrait avoir du sens pour vous.

Plan d’action

- Si vous avez une voiture, magasinez pour une assurance automobile.

- Les rabais pour bons étudiants réduisent généralement les primes des assurés qui conservent au moins une moyenne de B.

- Voyez si rester sur l’assurance maladie de vos parents est judicieux.

- Recherchez si le réseau de l’assureur de vos parents s’étend à la région où vous êtes scolarisé.

- Le plan de santé des étudiants de votre école pourrait être une alternative abordable.

Les leçons que vous souhaiterez avoir apprises pendant vos études

Vous êtes bombardé de publicités tous les jours, et les détaillants en ligne rendent les dépenses plus faciles que jamais. Cependant, apprendre à dépenser sagement plutôt qu’impulsivement est une compétence que vous pouvez utiliser pour le reste de votre vie.

Si vous faites exploser votre budget au milieu du semestre, il est tentant de demander à vos parents de vous renflouer, mais l’apprentissage de la responsabilité financière est une partie importante de la croissance.

En école de médecine ? Votre diplôme est un investissement susceptible de rapporter un revenu à six chiffres, de sorte que vous pouvez probablement gérer un endettement plus important. Cependant, les majors de philosophie peuvent vouloir être plus prudents. « Si vous vous destinez à une carrière de travailleur social, ne vous endettez pas trop », dit M. Roberge. C’est irresponsable de dire : « Je veux la meilleure éducation possible, peu importe ce qu’elle coûte ». Examinez attentivement le potentiel de gain de votre diplôme, et empruntez en conséquence.

Poursuivre des études universitaires signifie que vous comprenez la valeur de la planification à l’avance. À son niveau le plus élémentaire, l’université est un sacrifice à court terme pour un gain à long terme. Maintenant, appliquez cette leçon à votre vie financière.

Lorsque vous commencez à gagner un salaire, il est facile d’oublier la discipline que vous avez apprise pendant vos études. M. Roberge dit qu’il a été victime de la » dérive du mode de vie » après avoir terminé ses études. « Vous gagnez plus d’argent, alors vous dépensez plus d’argent », dit-il. Il a vite compris qu’il devait surveiller ses dépenses.

-

Quiz : Êtes-vous sur la bonne voie ?

-

J’ai emprunté plus que ce que je prévois de gagner au cours de ma première année de travail.

OuiNon

Oops. Faites attention à ne pas vous endetter plus que vous ne pouvez rembourser confortablement.

Bon travail. Une petite dette d’étudiant peut être un investissement judicieux.

-

Je n’ai aucune idée de la façon dont mon argent est dépensé.

YesNo

Il est temps de commencer à suivre vos dépenses.

Bon travail. Surveiller son argent est une décision intelligente.

-

Je paie souvent des frais de découvert sur mon compte chèque.

YesNo

Soyez prudent. Ces frais de 35 $ sont un briseur de budget.

Bon travail – vous faites attention.

-

C’est seulement la moitié du semestre et je n’ai plus d’argent. Je vais appeler mes parents et leur demander de l’argent.

YesNo

Voulez-vous que vos parents vous renflouent lorsque vous avez 30 ans ? Si non, prenez le contrôle de vos dépenses maintenant.

Bien. L’indépendance financière est une leçon difficile, mais qui en vaut la peine.

-

Je respecte mon budget hebdomadaire.

YesNo

Vous êtes sur la bonne voie.

Travaillez sur votre discipline fiscale.

-

Je paie un abonnement au gym.

YesNo

Envisagez d’économiser de l’argent en utilisant gratuitement le centre de fitness des étudiants.

Un geste intelligent si vous pouvez utiliser gratuitement le centre de fitness des étudiants.

-

J’ai une assurance maladie.

OuiNon

Bien – assurez-vous simplement que la couverture et les coûts sont une bonne valeur.

Il est temps de faire quelques recherches. Essayez d’adhérer au régime de vos parents ou de vous renseigner sur la couverture médicale de votre école.

On dirait que vous êtes prêt à embrasser l’accession à la propriété. Lisez ce qui suit pour connaître les prochaines étapes à suivre pour acheter votre première maison.