Assurance d’autodéfense pour port dissimulé

Les plans d’assurance d’autodéfense peuvent être un sauveteur absolu si vous vous trouvez un jour dans la situation malheureuse de devoir vous défendre avec une arme à feu ou une autre arme.

Donc, j’ai fait des recherches sur les plans qui existent et je voulais aborder quelque chose qui, selon moi, doit être abordé. Aujourd’hui, je vais parler des trois principaux fournisseurs de plans de défense juridique : U.S. Law Shield, CCW Safe, et l’USCCA.

Je vais aborder cette comparaison d’une manière un peu peu peu orthodoxe. La plupart des comparaisons entrent dans les moindres détails des limites de couverture, du coût, etc. Je ne vais pas m’embêter à faire tout cela. Pourquoi ? Parce que, à mon avis, deux des trois grands joueurs ont une seule exclusion qui est si flagrante que les plans ne devraient même pas être considérés.

Permettez-moi d’introduire mon mur de la honte des plans de défense juridique, où vont les entreprises de défense juridique qui ont des exclusions si drastiques dans leur couverture qu’elles devraient avoir honte d’elles-mêmes.

Le Mur de la Honte

Je n’irai pas jusqu’à dire que ces entreprises font de la publicité mensongère puisque tout est techniquement décrit dans leurs petits caractères. Mais considérez-les comme ayant un titre d’actualité appât à clics qui dit une chose et l’article réel dit quelque chose de juste un peu différent.

En 2018, les données les plus récentes disponibles au moment de la rédaction de cet article, près d’un meurtre sur 5 a été commis par un membre de la famille, un partenaire domestique ou un partenaire de rencontre. Les deux organisations sur mon mur de la honte vous donneront à manger aux loups si vous devez vous défendre dans ce type de situations.

U.S. Law Shield

![]()

La première à gagner une place sur mon mur de la honte est U.S. Law Shield.

U.S. Law Shield est l’une des organisations de défense juridique les plus populaires qui existent. Ils sont même approuvés par Florida Carry, une organisation à but non lucratif, non partisane et populaire, qui se consacre à faire avancer le droit des Floridiens à garder et à porter des armes pour se défendre. En échange de son endossement, les membres de Florida Carry reçoivent un rabais assez décent sur leur adhésion à U.S. Law Shield.

Le problème majeur de U.S. Law Shield réside dans leur « exclusion de la violence familiale ». À mon avis, il s’agit d’une disqualification automatique et d’une très bonne raison de choisir quelqu’un d’autre pour vos besoins en matière de défense juridique.

La voici, directement tirée de leurs conditions:

« Exclusion de la violence familiale. Ce contrat de service juridique exclut spécifiquement la fourniture au membre d’une représentation juridique par un avocat du programme indépendant pour tout incident, enquête criminelle ou poursuite impliquant une arme à feu ou toute autre arme légale contre un membre actuel ou ancien de la famille du membre, son ménage ou sa relation amoureuse, tel que défini dans la loi de l’État applicable. »

Alors, si vous êtes obligé de vous défendre contre un harceleur fou d’un ex-mari (ou d’une ex-femme), vous allez être accroché à sec ? Les personnes sur lesquelles vous comptez pour vous défendre légalement vont vous tourner le dos et vous dire : « Désolé, mais comme indiqué dans le contrat d’adhésion, nous ne couvrons pas cela. Bonne chance à vous. » Vous vous moquez de moi là ?!

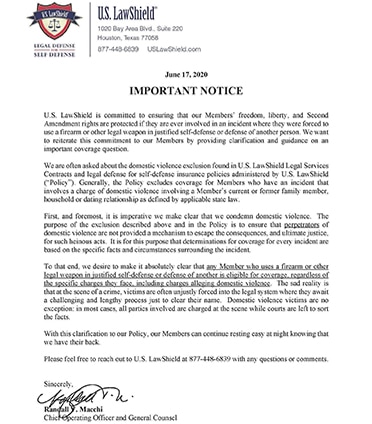

MISE À JOUR : Apparemment, je ne suis pas le seul à avoir relevé cette exclusion inacceptable car, le 17 juin 2020, U.S. Law Shield a envoyé une lettre à ses membres semblant rétropédaler leurs propres termes contractuels. Dans cette lettre, ils affirment que « Tout membre qui utilise une arme à feu ou toute autre arme légale dans le cadre d’une autodéfense justifiée ou de la défense d’une autre personne est admissible à la couverture, indépendamment des accusations spécifiques auxquelles il fait face, y compris les accusations alléguant la violence domestique. »

Le problème avec ceci est que le contrat réel dit quelque chose de complètement différent et le contrat va avoir le dernier mot, pas une lettre de contrôle des dommages qu’ils ont envoyé parce qu’ils ont été appelés.

Cela semble doubler le problème que j’ai avec U.S. Law Shield parce que leur contrat d’adhésion dit une chose, puis ils envoient une lettre qui dit quelque chose de complètement différent. Si U.S. Law Shield pense vraiment ce que sa lettre présente, alors elle doit mettre à jour le langage du contrat. À l’heure actuelle, leur contrat et leur lettre disent deux choses complètement différentes, et je ne me fierais pas à une lettre pour remplacer un contrat d’adhésion officiel. Comme si ce n’était pas assez mauvais, j’ai posté sur ce conflit dans le groupe Facebook de Florida Carry (puisqu’ils les soutiennent fortement), et le post de discussion a mystérieusement disparu.

CCW Safe

![]()

La prochaine organisation à gagner une place sur mon mur de la honte est CCW Safe.

CCW Safe est un autre poids lourd dans l’arène de la défense juridique. Jon Gutmacher, auteur du meilleur livre sur le droit des armes à feu de Floride et fédéral de la nation (qui est un livre fantastique, soit dit en passant), approuve CCW Safe comme son plan de défense juridique de choix.

Mon problème avec eux est que, tout comme avec U.S. Law Shield, CCW Safe ne couvre pas les incidents d’autodéfense domestique.

Et voici, directement à partir de leurs termes:

« RELATIONS DOMESTIQUES : CCW Safe ne fournira pas les services pour tout incident de violence domestique, enquête criminelle ou poursuite découlant d’un incident d’utilisation de la force vous impliquant et un membre actuel ou ancien du ménage, y compris, mais sans s’y limiter, un conjoint, un ancien conjoint, un enfant adulte ou mineur, ou impliquant ceux dans une relation amoureuse actuelle ou ancienne telle que définie dans la loi d’État applicable. »

J’ai l’impression de battre un cheval mort, mais je suis absolument floqué. Les gens comptent sur ces gens, et les payent même un bon paquet d’argent, pour être à leurs côtés quand les choses vont mal, et ils se donnent une porte de sortie pour ne pas avoir à aider. Cela m’épate littéralement.

Combien de fois avons-nous entendu parler d’une personne attaquée ou assassinée par un ex-conjoint ou un ex-signataire fou ? Si vous avez un harceleur avec qui vous étiez autrefois dans une relation, CCW Safe ne vous couvrira PAS dans un incident de légitime défense contre cette personne.

Je serais prêt à parier que la plupart de leurs membres n’ont jamais lu le contrat d’adhésion réel, et ont simplement décidé avec quelle société aller en fonction d’un tableau de comparaison qu’ils ont trouvé en ligne, ou peut-être un affilié à haute pression qui leur a vendu le plan. Certaines personnes vont être cruellement déçues d’apprendre qu’elles vont être abandonnées par des gens qu’elles pensaient être dans leur intérêt. Mais je ne serai pas l’un d’eux.

USCCA

![]()

Dans les pas de la United States Concealed Carry Association. Des trois grands acteurs, ils sont les seuls à ne pas avoir d’exclusion pour la violence domestique, familiale ou dans les fréquentations.

J’ai lu l’intégralité de l’accord d’adhésion à l’USCCA et nulle part dans les termes, ni dans la police d’assurance d’autodéfense, il n’est même fait mention de violence domestique ou familiale. Si vous ne voulez pas lire l’intégralité de la brochure, vous pouvez effectuer une recherche (Ctrl + F) dans le document PDF pour « domestique », « violence familiale » ou d’autres termes connexes. Le mot « famille » n’apparaît même pas dans l’accord, et la seule fois où « conjoint » est mentionné est en référence à la réduction offerte à votre conjoint si vous devenez membre.

Il y a des avantages et des inconvénients à chaque plan d’autodéfense qui existe. Aucun d’entre eux n’est parfait et ils ont tous des exclusions de quelque sorte. Mais exclure la couverture pour se défendre contre un membre de la famille ou un partenaire domestique/de rencontre est absolument inacceptable dans mon livre.

Pour cette raison, je dois recommander l’assurance responsabilité civile d’autodéfense de l’USCCA comme mon plan de choix.

Seul vous pouvez décider quel plan convient à votre situation spécifique, mais je voulais prendre le temps de vous montrer cette faille très importante que certaines des organisations peuvent exploiter pour éviter de vous aider à naviguer à la suite d’un incident critique d’autodéfense.