Alla gillar en bra uppgörelse. I och med Alibabas nyligen genomförda börsintroduktion är folk ivriga att ställa de två jättarna inom e-handeln mot varandra för att skapa en match mellan Alibaba och Amazon.

Men Alibaba är allmänt missförstådd. Och trots att det är en enorm e-handelspartner är det extremt annorlunda än Amazon. Är de två verkligen förutbestämda att bli ärkefiender eller är allt bara överdriven dramatik?

I det här inlägget kommer jag att jämföra Alibaba vs Amazon och dyka djupt ner i de små detaljerna i de båda företagen: vad som får dem att fungera, hur de tjänar pengar, hur de skiljer sig åt och vad de betyder för e-handelns framtid.

Notis för finansnördar som jag: De flesta av uppgifterna nedan har hämtats från Alibabas nyligen publicerade prospekt för börsintroduktion och Amazons årsredovisning för 2013. Alibabas årssiffror representerar kalenderåret innan deras räkenskapsår avslutas den 31 mars.

Historia

De flesta läsare av eCommerceFuel känner till Amazons historia. I mitten av 90-talet grundade Jeff Bezos Amazon som började med att enbart fokusera på att sälja böcker. De har sedan dess vuxit till den jätte som de är idag och är nu den största detaljhandlaren på nätet i Nordamerika.

Alibaba grundades i Kina av Jack Ma 1999. Ma hade inte Bezos tekniska eller affärsmässiga bakgrund. Han var engelsklärare och hade misslyckats med sina två tidigare affärsprojekt. Men trots dessa motgångar samlade han in pengar från familj och vänner för att starta Alibaba.com – en B2B-portal för att koppla samman västerländska företag och kinesiska tillverkare.

Sedan dess har företaget vuxit till att bli världens största e-handelsföretag (mätt i både bruttoförsäljning och företagsvärde) och nyligen börsintroducerades det i den största börsintroduktionen i historien.

Filosofi

Som vi ska gå in på finns det mycket som skiljer dessa två företag åt. Men den starkaste kontrasten kan ses i den filosofi som varje företag har.

Jeff Bezos långvariga mål är att bygga världens mest kundcentrerade företag. Och det är svårt att säga emot hans framsteg. Trots sin storlek är Amazons kundservice – när det gäller prissättning, leverans och kundsupport – imponerande.

Amazon är besatt av kunden och av att ge dem bästa möjliga pris – till nästan vilket pris som helst. De är ökända för att alienera leverantörer, innehållspartners och förläggare i sin strävan efter detta mål.

Det kan man se i deras pågående strider med förläggare för att få högre royalties och genom att underprissätta leverantörer genom att ignorera riktlinjer för prissättning, vilket påstås i boken The Everything Store. Till och med medlemmar i eCommerceFuel Private Forum har rapporterat att de har blivit utpressade från en marknad av Amazon och/eller upplevt aggressiva taktiker.

Jack Ma och Alibaba har ett annat fokus. Följande citat är hämtat från deras prospekt för en nyligen genomförd börsintroduktion:

”Vårt förslag är enkelt: vi vill hjälpa småföretag att växa genom att lösa deras problem med hjälp av Internetteknik. Vi kämpar för den lilla killen. Sedan vi grundades 1999 har vi hjälpt miljontals småföretag att få en ljusare framtid.”

”…vi vill hjälpa småföretag att växa genom att lösa deras problem med hjälp av Internetteknik. Vi kämpar för den lilla killen.” -Jack Ma från Alibaba

Alibabas mål att hjälpa småföretag står i skarp kontrast till Amazon, som ofta (rättvist eller på annat sätt) kritiseras för att göra det svårare för småföretag att konkurrera och förbli relevanta på nätet.

Så finns det någon gemensam grund mellan de två? Egentligen, ja. Båda förpassar aktieägarnas intressen till botten av totempålen.

Jack Ma har upprepade gånger sagt att Alibabas prioriteringar är deras anställda, deras kunder och sedan aktieägaren, i den ordningen. Och Jeff Bezos är ökänd på Wall Street för att ständigt investera i sitt företags framtid på bekostnad av att ge kortsiktig avkastning/vinst till aktieägarna.

Affärsmodeller

Alibaba har traditionellt sett varit mest känt i USA för Alibaba.com – deras B2B-portal som kopplar samman kinesiska fabriker och företag. Men det är inte därför du har hört så mycket om dem den senaste tiden. Där de VERKLIGEN tjänar sina pengar är på att underlätta e-handel i Kina.

Alibabas division Taobao är där de tjänar de allra flesta av sina pengar, står för mer än 80 % av Alibabas försäljning och består av två huvudegendomar:

Taobaos marknadsplats liknar eBay och gör det möjligt för konsumenter och småföretag att lägga ut varor till försäljning. Den andra stora plattformen, Taobao Mall, liknar mer Amazon. Det är en B2C-plattform som gör det möjligt för större företag och varumärken att sälja direkt till konsumenter.

Försäljningen på Taobao-marknadsplatserna står för mer än 80 % av alla online-köp i Kina. Låt mig upprepa det. 80 procent av alla onlineköp i Kina. Det är helt otroligt.

Att säga att de har ett järngrepp om e-handeln i Kina är ett understatement. Amazons andel av den amerikanska marknaden är inte alls i närheten av dessa nivåer.

Alibaba står för mer än 80 % av alla onlineköp i Kina.

Vad som är viktigt att notera är att Alibabas plattformar bara underlättar transaktionerna. De förvaltar marknadsplatsen och tar ut en liten provision, men innehar – eller säljer – inga varor själva.

Amazon spelar däremot på båda marknaderna. På Amazon.com hittar du tusentals produkter som du kan köpa direkt från tredjepartsföretag. Men Amazon har också verksamhet som innebär att lagra varor och sälja produkter direkt till konsumenter. I många fall konkurrerar de direkt med samma handlare som använder deras plattform för att sälja.

Båda företagen har andra affärsverksamheter. Båda har en avdelning för molntjänster (även om Amazons är mycket större), båda är involverade i medieskapande och Alibaba äger till och med en andel i ett professionellt kinesiskt fotbollslag!

Men marknadsplatserna där de säljer produkter är brödet för var och en av dem.

Geografisk inriktning

Som jag redan nämnt är Alibabas primära pengagenererande verksamhet från verksamhet inom Kina. Så diagrammet nedan kommer inte att vara någon överraskning.

Men vad som är intressant är hur mycket av Amazons verksamhet som kommer från länder utanför Nordamerika – hela 40 %!

Det har talats mycket om hur Amazon bör frukta Alibabas intåg på den amerikanska marknaden – och det kommer definitivt att bli intressant att se hur detta utvecklas. Men vem har bäst resultat när det gäller att expandera utanför sin hemmamarknad? Det är definitivt Amazon.

Vem säljer mer saker?

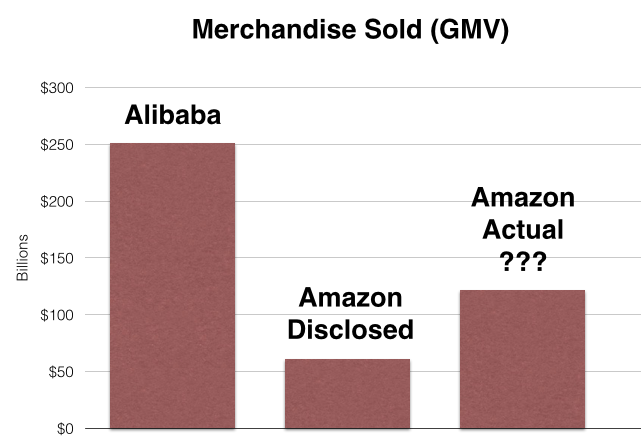

Under 2013 rapporterade Alibaba en GMV (gross merchandise volume) på cirka 250 miljarder dollar. Det innebär att transaktioner till ett värde av mer än 250 miljarder dollar genomfördes eller underlättades via deras plattformar.

Amazon hade däremot 2013 en produktintäkt på cirka 61 miljarder dollar, vilket är betydligt mindre än Alibaba. Men denna siffra är missvisande, eftersom Amazon inte räknar in någon försäljning från tredjepartshandlare i denna siffra. De räknar endast försäljning där de var det företag som sålde direkt till konsumenten.

Det är alltså svårt att göra en jämförelse eftersom de två företagen inte redovisar samma mätvärden (GMV). I en nyligen publicerad artikel spekulerade Ben Evans i att Amazons faktiska GMV (den totala mängden saker som säljs på deras webbplats) kan vara i storleksordningen 2 gånger större än vad de anger som produktintäkter.

Så vem är störst ur en produktförsäljningssynvinkel? Det är förmodligen ett säkert kort att säga att Alibaba är större, men det är omöjligt att veta säkert.

Tjänster &Villkorintäkter

Det är viktigt att förstå att GMV – värdet av alla sålda varor/beställningar som görs på en plattform – inte är detsamma som vad företaget faktiskt samlar in i intäkter eller vinster.

Trots detta är det inte samma som vad företaget faktiskt samlar in i intäkter eller vinster.

Antag till exempel att en person lägger en beställning på 100 dollar på en av Alibabas sajter för en kamera. Dessa 100 dollar räknas in i den rapporterade GMV:n, men Alibaba får bara en liten del av detta i form av en listnings-/transaktionsavgift – säg 2 dollar. Den lilla avgiften är i slutändan det som är viktigt, eftersom det är den som Alibaba får behålla som vinst.

När man jämför hur mycket pengar som Alibaba och Amazon genererar (och får behålla) från serviceavgifter framträder en annan bild när det gäller storleken.

Trots att Alibaba har en marknadsplats som flyttar betydligt fler varor, samlar Alibaba inte alls in lika mycket i avgifter/försäljningskommissioner som Amazon.

(Observera: Det finns en del avgifter för andra tjänster som ingår i detta diagram, som molnbaserade databehandlingserbjudanden, men det består till övervägande del av avgifter som tas ut av tredjepartssäljare).

Lönsamhet

Alibaba säljer mer varor. Amazon genererar betydligt högre avgiftsintäkter. Så vem är det som i slutändan faktiskt tjänar mer pengar?

Overraskande nog är det Alibaba. Med råge.

Under 2013 tjänade Alibaba mer än 10 gånger så mycket pengar som Amazon. Medan Alibabas vinster har ökat konstant under de senaste åren har Amazons vinster sjunkit. Amazon förlorade till och med pengar 2012.

Varför en sådan enorm skillnad?

Till skillnad från Alibaba lagerhåller Amazon faktiskt sina egna produkter. Och att bygga upp lager i sitt försök att ta över e-handelsvärlden är ingen liten (eller överkomlig) bedrift.

För att normalisera detta lite, låt oss titta på ett annat mått: fritt kassaflöde. Utan att bli alltför teknisk berättar det fria kassaflödet hur mycket pengar ett företag genererar och tar bort det brus som införs av redovisningstekniker och andra engångshändelser. Kort sagt kan det ge en tydligare bild av ett företags hälsa.

Normalt skulle de kostnader som är förknippade med att bygga nya lager (så kallade kapitalutgifter) tas bort från det fria kassaflödet. Men för att normalisera vår jämförelse med tanke på Amazons vilda byggnadsverksamhet har jag lagt till dessa kostnader för utbyggnad av lager igen.

Amazon har ett aldrig så litet övertag, men de båda företagen genererade båda cirka 5 miljarder dollar i fritt kassaflöde under 2013.

Varför en sådan skillnad?

Som du kan se i diagrammet nedan hade Amazon en vinstmarginal på 0,8 procent 2013. Alibaba hade däremot en vinstmarginal på 44 procent 2013 – mer än 50 gånger högre.

Så vad förklarar denna monumentala skillnad? I en fras, ”lager vs. programvara”.

Vad förklarar denna monumentala skillnad? I en fras, ”lager vs. programvara”.

Alibaba säljer inte själva produkter. I stället erbjuder de helt enkelt en webbplattform som underlättar utbytet av varor. De är världens största e-handelsföretag, men de liknar faktiskt mycket mer ett programvaruföretag än en återförsäljare.

Amazon däremot säljer direkt till konsumenterna – och måste ta hand om alla de logistiskt komplicerade och dyra fysiska aspekter som följer med det. Nämligen att bygga upp ett stort lagernätverk.

Det är denna skillnad som förklarar varför Alibaba har kunnat växa så snabbt och förbli mycket lönsamt, medan Amazon har fått offra vinster i två decennier för att komma dit de är idag.

Bottom line? Mjukvara tenderar att skalas bättre än vad lager gör.

Framtiden

Är det meningen att dessa två kraftpaket ska mötas i en spektakulär pay-per-view-strid om e-handelns herravälde? Hur roligt det än skulle vara att se, är det osannolikt inom den närmaste framtiden.

Alibaba har ett järngrepp om den kinesiska marknaden och Amazon är den obestridda ledaren i USA. De har båda ett så stort försprång – och en så ingående förståelse för sin marknad och sina modeller – att det skulle vara extremt svårt för den ena att slå ner den andra från sin plats.

Men Alibabas Jack Ma har uppgett att de har planer på att investera seriöst i USA, och Amazon är inte känt för att skygga för en kamp, även om den visar sig vara kostsam. Så vad kommer att hända?

Det har talats om att Alibaba skulle köpa ett företag som eBay eller Etsy, vilket skulle vara vettigt med tanke på deras plattformsinriktning i Kina och deras fokus på mindre företag. Men jag tror att en potentiellt ännu större möjlighet för Alibaba skulle vara att hjälpa västerländska handlare att nå den enorma – och fortfarande till stor del outnyttjade – poolen av kinesiska konsumenter.

Föreställ dig att mindre oberoende amerikanska handlare enkelt skulle kunna sälja och skicka sina högklassiga produkter till konsumenter i Kina. För närvarande finns det ett antal problem som försvårar detta (logistik, språk, kulturfrågor), men Alibaba skulle kunna skapa en plattform som löser dessa problem.

De har redan bevisat modellen genom att framgångsrikt koppla samman kinesiska tillverkare och västerländska företag med Alibaba.com. I takt med att Kinas medelklass växer och mognar, varför inte vända modellen på huvudet?

Det ska bli särskilt intressant att se hur Amazon bemöter Alibabas uppgång och vad deras nästa drag blir.

Med tanke på Alibabas mer lönsamma och skalbara modell – och deras momentum – tror jag att de har en fördel i eventuella huvudstrider på nya marknader. Men Amazon har en bättre meritlista när det gäller att expandera internationellt och har, som jag sa tidigare, aldrig varit någon som skyggat för en kamp.

Vad som än händer kommer det utan tvekan att bli spännande att följa.