Som student är ekonomisk planering förmodligen det sista du tänker på. College ses som en tid för att hitta din passion, staka ut din karriärväg och naturligtvis för att festa. Men de ekonomiska beslut som du fattar i college kommer att ge återklang i ditt liv i flera år, till och med decennier.

Med stigande collegekostnader ackumulerar fler människor skuldberg för att betala för sin utbildning. Den skulden kan dock påverka din framtid på alla möjliga sätt – från vilken typ av bil du har råd med, hur mycket du kan spara till pensionen till om du köper en bostad eller hyr. Att minimera dina skulder nu kommer att göra livet mycket enklare när du väl har slutat skolan.

Att vara pank kan vara en del av collegeupplevelsen, men de smartaste studenterna vänder den ekonomiska smärtan till sin fördel genom att lära sig penningvanor som kommer att tjäna dem väl resten av livet. ”College är en utmärkt tid för att lära sig att leva inom sina tillgångar”, säger Eric Roberge, en certifierad finansiell planerare som driver Beyond Your Hammock och arbetar med kunder i 20- och 30-årsåldern. Även efter att du har fått ditt drömjobb måste du fortfarande spendera klokt och leva inom dina tillgångar. Så college är den perfekta tiden att lära sig att ta kontroll över din personliga ekonomi.

Varför ska jag bry mig om personlig ekonomi?

Var ser du dig själv om 10 år? Chansen är stor att din vision innefattar en viss grad av ekonomisk trygghet – semesterresor till Europa, kanske, eller en fin bil. Åtminstone vill du ha tillräckligt med utrymme i din budget för att kunna gå ut på middag eller köpa en konsertbiljett utan ekonomisk ångest. I takt med att kostnaderna för college har stigit har också unga vuxnas skuldbörda ökat. Antalet förstagångsköpare av bostäder har sjunkit till en generationslåg nivå eftersom unga arbetstagare finner sina personliga balansräkningar tyngda av studieskulder. Med andra ord kommer du att betala priset för – eller skörda frukterna av – dagens ekonomiska beslut flera år framöver.

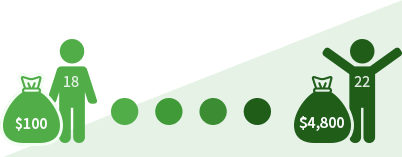

Om du börjar spara 100 dollar i månaden vid 18 års ålder kommer du om fyra år att ha 4 800 dollar. (Om du antar att du förvarar pengarna på ett bankkonto utan ränta).

Om du tar ut 1 000 dollar på ett kreditkort vid 18 års ålder kommer du om fyra år fortfarande att vara skyldig 652 dollar (Om du antar en ränta på 18 procent och en månadsbetalning på 20 dollar).

Löner pengar: Ditt första jobb

Att tjäna en lön är stärkande, men det kräver också att du tänker på alla möjliga nya ekonomiska detaljer och juridiska förpliktelser. Oavsett om detta är din första betalda praktikplats, ett deltidsjobb för att täcka dina collegekostnader eller ett arbetsstudiearrangemang måste du känna till dina rättigheter och skyldigheter som arbetstagare.

Finansiella rättigheter

Vad du har rätt till som anställd:

- Rättvis lön

Du är garanterad rätt att tjäna minst det federala minimibeloppet på 7,25 dollar i timmen (2,13 dollar i timmen för anställda som får dricks). Många delstater – däribland Kalifornien, Massachusetts och Washington – inför högre minimilöner än den federala standarden. Arbetsgivare får inte dra av pengar för uniformer eller andra utgifter som skulle driva din lön under minimilönen. Ett viktigt förbehåll: Det är lagligt för arbetsgivare att erbjuda obetalda praktikplatser.

- Övertid

Om du arbetar mer än 40 timmar i veckan är din arbetsgivare skyldig att betala dig minst en och en halv timme. Vissa delstater har egna regler för övertidsersättning.

- En arbetsplats utan diskriminering

En federal lag förbjuder arbetsgivare att diskriminera arbetstagare på grund av ålder, ras, religion eller kön.

- Förmåner

Avhängigt av din arbetsgivares policy kan du få extra förmåner utöver din lön. Starbucks erbjuder till exempel sjukförsäkring, pensionsförmåner och studiehjälp till anställda som arbetar 20 timmar i veckan.

- En del arbetsgivarbaserade skatter

Arbetsgivaren måste betala en del av din socialförsäkringsskatt och Medicare-skatt.

Ditt ekonomiska ansvar som anställd

När du väl börjar tjäna pengar kan du bli skyldig att betala federal inkomstskatt. Om du arbetar i en stat med hög statlig inkomstskatt, till exempel Kalifornien, Oregon eller Hawaii, måste du också ta hänsyn till detta. Här är vad du behöver veta om skatter:

När du börjar arbeta kommer din arbetsgivare att rapportera dina inkomster till Internal Revenue Service. När du anställs fyller du i ett formulär W-4 från IRS som anger hur mycket skatt din arbetsgivare ska ”hålla inne” från din lönecheck. Din arbetsgivare rapporterar också till skattemyndigheten hur mycket du fick betalt varje år. Om du är anställd skickar din arbetsgivare kopior av formulär W-2 till dig och till IRS. Om du är en oberoende entreprenör får du och skattemyndigheten kopior av formulär 1099. Dessa blanketter, som vanligtvis skickas i januari eller februari, visar dina inkomster för föregående år. Det finns en viktig skillnad: Om du är en W-2 anställd betalar din arbetsgivare en del av din socialförsäkrings- och sjukförsäkringsskatt. Om du är en 1099-anställd är det ditt ansvar att betala dessa skatter. Den amerikanska skattelagstiftningen är oändligt komplicerad, men om du är ensamstående, endast arbetar deltid på ett låglönejobb och har en i övrigt okomplicerad ekonomisk situation behöver du kanske inte lämna in en skattedeklaration. Det är dock möjligt att din arbetsgivare har innehållit mer skatt än vad du är skyldig. I så fall är IRS skyldig dig en återbetalning och du måste lämna in en deklaration för att få den. Du kan lämna in din skattedeklaration själv med hjälp av TurboTax eller ett annat programpaket. Eller så kan du anlita en skatteberedare, till exempel H&R Block, eller använda dina föräldrars revisor.

handlingsplan

Här är en lista över saker att komma ihåg när du börjar ett nytt jobb:

- Fyll ut en W-4 och spara en kopia av den

- Fråga din arbetsgivare om företagets handbok för anställda

- Fråga dina föräldrar om de fortfarande hävdar att du är beroende av dem

- Samla in kopior av eventuella W-2 eller 1099-blanketter som utfärdats av arbetsgivare

- Finn ut om du behöver lämna in en skattedeklaration (IRS kan hjälpa dig,

Hantera dina pengar

De grundläggande principerna för ekonomisk planering låter bedrägligt enkla: Spendera mindre än du tjänar och spara för framtiden. Även om detta råd är grundläggande är det lättare sagt än gjort att leva inom sina tillgångar. Fråga bara den enorma andel av de amerikanska vuxna som säger att de inte har några besparingar för nödsituationer eller något pensionssparande. Som collegestudent kan du antingen förlita dig på dina föräldrar och dina kreditkort för att finansiera din livsstil eller ta kontroll över dina pengar. Om du väljer det senare alternativet – vilket kan vara svårare men i slutändan mer givande – kan dina collegeår ge dig en snabbkurs i ekonomiskt ansvarstagande. Gör detta till ditt mantra: Ramen nu, filet mignon senare. Med andra ord, offra nu för belöningar senare.

Om du upptäcker att du får slut på pengar halvvägs in i terminen är det dags att ta en titt på dina utgiftsvanor. ”Det är de små sakerna som räknas upp”, säger Mark Kantrowitz, expert på ekonomiskt stöd till studenter. ”En pizza på 10 dollar i veckan under en fyraårig collegekarriär är 2 000 dollar. Och om du betalar för den pizzan med studielån kommer det att kosta dig 4 000 dollar.” För att kontrollera dina utgifter uppmanar Kantrowitz dig att ta en hård linje när det gäller att definiera önskemål och behov. Hans kalkyl är enkel, om än brutal: Du kommer att dö utan mat eller sjukvård, så det är helt klart behov. Allt annat – t.ex. en biobiljett eller en smartphone – är ett önskemål. ”Mobiltelefoner är verkligen dyra”, säger han. ”Om du verkligen behöver en telefon för en nödsituation kan du köpa en riktigt billig mobiltelefon på Wal-Mart och ringa 112.” Han föreslår också att du följer dina utgifter varje dag. Spara dina kvitton eller markera varje köp och skriv sedan in siffrorna i ett Excel-kalkylblad eller Mint.com varje kväll.

Handlingsplan

Här följer några tips på hur du kan hantera dina pengar.

- Öppna ett checkkonto. Många banker och kreditföreningar erbjuder checkkonton utan avgift för studenter.

- Optera ett övertrasseringsskydd. Den typiska bankavgiften för övertrassering är 35 dollar. För att undvika den avgiften kan du se till att ditt betalkort nekar köpet om du inte har tillräckligt med pengar.

- Spåra dina utgifter. Skapa ett budgetkalkylblad i Excel eller på Mint.com. Varje kväll noterar du vad du spenderade under dagen.

- Betala räkningar i tid genom att registrera dig för automatisk betalning. Om du automatiserar kreditkortsbetalningar och andra månadsräkningar minskar du risken för att drabbas av förseningsavgifter.

- Definiera ekonomiska ”behov” kontra ”önskemål”. Du behöver grundläggande mat, kläder och skydd. De flesta andra saker är önskemål – så köp dem inte.

Kreditkort:

Fem eller tio år framöver, när du har en stadig inkomst och pengar på banken, kommer ett kreditkort att vara ett bra verktyg för att göra inköp på ett bekvämt sätt och för att bygga upp din kreditvärdighet. Nu kan ett kreditkort dock vara farligt för din ekonomiska hälsa om det inte hanteras på rätt sätt. För oförberedda konsumenter har kreditkort en potentiellt stor nackdel: Om du inte betalar tillbaka det du lånar i sin helhet varje månad kommer du att hamna i en skuldfälla och potentiellt förstöra din kreditvärdighet för framtiden. ”Ett bra mål för en student är att lämna college utan kreditkortsskulder”, säger Roberge.

Räntorna på kreditkort för studenter är så höga som 24 procent, vilket är mycket högre än räntan på studielån. Det innebär att du betalar mycket för att låna. Säg att du har ett kreditkort med en ränta på 24 procent och att du tar ut 1 000 dollar för en bärbar dator och böcker. Om du bara betalar 25 dollar i månaden kommer det att ta dig nästan sju år att betala av lånet – och din ränta kommer att uppgå till mer än 1 000 dollar. Om det här scenariot skulle kunna gälla dig ska du försöka betala stora inköp med kontanter i stället för med plast. ”Ett kreditkort känns likadant oavsett om du spenderar 5 eller 500 dollar”, säger Kantrowitz. ”Använd kontanter för stora inköp, eftersom det kommer att kännas som att du spenderar pengar.”

Handlingsplan

Om du funderar på att skaffa ett kreditkort ska du ta följande steg:

- Detektera varför du vill ha ett kreditkort och om du verkligen behöver ett:

Gör en frågesport

Vill jag ha ett kreditkort för att bygga upp en kredit?

Vill jag ha ett kreditkort för att få belöningar?

Vill jag ha ett kreditkort för att betala resor, köpa kläder eller subventionera löpande levnadskostnader?

Vill jag vara tillräckligt flitig för att komma ihåg förfallodagen och betala varje månad?

Kanske är detta inte den bästa tiden att ansöka om ett kreditkort ännu.Du kanske är redo att ansöka om ditt första kreditkort. - Välj vilket kort som är bäst för dig. Leta efter en kombination av ingen årsavgift och låga räntor.

- Läs villkoren och avtalen när du får kortet. Det finstilta dikterar faktorer som förseningsavgifter och räntesatser.

- Markera kortets förfallodag i din kalender. Ännu bättre är att ställa in automatisk betalning så att du slipper äta en förseningsavgift.

Spara och investera: Tiden är på din sida

Unga investerare har en stor fördel: tid. Tack vare räntesammansättningens mirakel kan även en liten investering varje månad växa på ett imponerande sätt. Säg att du lägger undan 100 dollar i månaden och får en avkastning på 5 procent per år. Så här mycket kommer du att ha vid 40 års ålder:

Om du börjar spara vid 18 års ålder: 47 548 dollar

Om du börjar spara vid 30 års ålder: 15 599 dollar

Det är aldrig för tidigt att börja spara och investera. De skyhöga kostnaderna för college kan dock göra detta orealistiskt för de flesta collegestudenter. ”Bara för att du inte sparar betyder det inte att du gör något fel”, säger Roberge. Det betyder dock inte att du inte ska försöka spara. Spara dina sommarinkomster och förvara eventuella låneintäkter eller stipendier på ett säkert ställe. Försök att spara lite varje månad för att bygga upp en fond för regniga dagar.

Här är några tips på hur du kan spara:

- Skapa en budget

Finn ut hur mycket du kan spendera varje vecka eller månad.

- Följ dina utgifter

En budget är inte särskilt bra om du ignorerar den.

- Bygg upp en nödfond

Försök att bygga upp en liten buffert för oväntade bilreparationer eller andra utgifter.

- Dra nytta av skolans resurser

Studenter har ofta fri tillgång till datorer och gym.

- Skippa läroböcker till fullpris

Köp begagnat, eller dela med en vän.

- Snåla på transporter

Om du behöver en bil, köp ett begagnat fordon, inte ett nytt.

Handlingsplan

- Skippa utgifterna och göm undan besparingarna. Nu är det dags att leva för att lära dig inom dina möjligheter och börja spara till en regnig dag.

- Leta efter erbjudanden på läroböcker. Köp begagnat eller dela med en vän.

- Om du behöver en bil, köp en begagnad. Om du kan leva utan bil, cykla eller ta bussen.

Studentlån: Det är inte gratis pengar

För de flesta studenter har studielån förvandlats till ett nödvändigt ont. Den typiska 2019 års utexaminerade var skyldig cirka 31 000 dollar – förvisso en ganska stor summa. För många studenter är lån det enda sättet att betala för college. Studielån kan vara helt logiskt; akademiker tjänar mer än de utan examen. Men det är viktigt att du gör det klokt och ansvarsfullt om du lånar.

Det viktigaste du måste komma ihåg är att du måste betala tillbaka skulden när du tar examen. Håll koll på den potentiella månadsbetalningen efter examen när du lånar varje år. För att minimera låntagandet kan du leta efter stipendier, bidrag och arbetsstudier eftersom dessa inte behöver återbetalas. Om du måste låna, börja med federala lån snarare än privata lån. Federala lån har lägre ränta och mer generösa bestämmelser om förlåtelse. Jämfört med kreditkort har studielån lägre ränta och du behöver inte börja betala tillbaka förrän efter att du tagit examen.

Handlingsplan

- Om du redan har studielån, se över den skulden så att du vet var du står.

- Begränsar din totala studieskuld till en årslön. Om du räknar med att tjäna 50 000 dollar ditt första år efter skolan, begränsa dina lån till den summan.

- Besök en tid hos en rådgivare för ekonomiskt bistånd. Diskutera hur mycket du kan låna och hur mycket det kommer att kosta.

- En gång per termin, fråga rådgivaren eller använd en studielånskalkylator för att uppskatta dina månadsbetalningar efter examen.

- Sök efter stipendier, bidrag och program för arbetsstudier. Du behöver inte betala tillbaka dem, så de är att föredra framför lån.

Försäkra dig

Ja, du behöver en försäkring, och nej, den är inte bara för gamla människor. Bilförsäkring är ett lagkrav, så det är en självklarhet. Försäkringsbolagen betraktar unga förare som riskabla, så premierna kan vara höga. Se dig omkring för att hitta det bästa erbjudandet. Om du använder dina föräldrars försäkring kan det hjälpa dig att få rabatter. De flesta bilbolag erbjuder rabatter för goda studenter för försäkringstagare som har minst ett B-genomsnitt.

Hälsoförsäkring är ett annat måste. Det är osannolikt att du kommer att stå inför stora medicinska räkningar, men sjukhusvistelser är så kostsamma att de kan bli ekonomiskt förödande för dig och dina föräldrar. Affordable Care Act gör det möjligt för dig att stanna kvar på dina föräldrars sjukförsäkring tills du fyller 26 år. Om du går i skolan i en delstat och dina föräldrar bor i en annan, kontrollera om ditt sjukförsäkringsbolags nätverk sträcker sig till det område där du går i skolan. Många skolor erbjuder också sjukförsäkringsplaner för studenter. De är vanligtvis inte lika generösa som försäkringar från en privat försäkringsgivare, men premierna tenderar att vara överkomliga, så planen kan vara vettig för dig.

Handlingsplan

- Om du har en bil, ska du se dig om efter en bilförsäkring.

- Rabatter för goda studenter sänker vanligtvis premierna för försäkringstagare som håller minst ett B-genomsnitt.

- Se om det är vettigt att stanna kvar på dina föräldrars sjukförsäkring.

- Finn reda på om dina föräldrars försäkringsnätverk sträcker sig till det område där du går i skolan.

- Din skolas elevhälsoplan kan vara ett prisvärt alternativ.

Lärdomar du önskar att du lärt dig när du gick i skolan

Du bombarderas med reklam varje dag, och näthandlare gör det enklare än någonsin att spendera pengar. Att lära sig att spendera klokt istället för impulsivt är dock en färdighet som du kan använda resten av livet.

Om du spränger din budget halvvägs in i terminen är det frestande att be dina föräldrar att rädda dig, men att lära sig ekonomiskt ansvar är en viktig del av uppväxten.

Är du på läkarlinjen? Din examen är en investering som sannolikt kommer att ge en sexsiffrig inkomst, så du kan sannolikt hantera en större skuldbörda. Filosofistudenter kanske dock vill vara mer försiktiga. ”Om du ska satsa på en karriär som socialarbetare ska du inte skuldsätta dig för mycket”, säger Roberge. ”Det är oansvarigt att säga: ’Jag vill ha den bästa utbildningen jag kan få oavsett vad den kostar’.” Ta en noggrann titt på inkomstmöjligheterna med din examen och låna därefter.

Att du bedriver en högskoleutbildning innebär att du förstår värdet av att planera framåt. På sin mest grundläggande nivå är college en kortsiktig uppoffring för en långsiktig vinst. Tillämpa nu den läxan på ditt ekonomiska liv.

När du börjar tjäna en lön är det lätt att glömma den disciplin du lärde dig som student. Roberge säger att han föll offer för ”livsstilskryp” efter att han slutade skolan. ”Du tjänar mer pengar, så du spenderar mer pengar”, säger han. Han insåg snart att han behövde hålla ett öga på sina utgifter.

-

Quiz: Är du på rätt spår?

-

Jag har lånat mer än vad jag räknar med att tjäna under mitt första år på jobbet.

JaNej

Oj. Var försiktig med att ta på dig mer skulder än du bekvämt kan betala tillbaka.

Godt jobbat. Lite studieskulder kan vara en klok investering.

-

Jag har ingen aning om vart mina pengar tar vägen.

JaNej

Det är dags att börja spåra dina utgifter.

Gott arbete. Att övervaka dina pengar är ett smart drag.

-

Jag betalar ofta övertrasseringsavgifter på mitt checkkonto.

JaNej

Var försiktig. De där avgifterna på 35 dollar är ett budgetbrott.

Godt jobbat – du är uppmärksam.

-

Det är bara halvvägs in på terminen och jag har slut på kontanter. Jag ringer mina föräldrar och ber om pengar.

JaNej

Vill du att dina föräldrar ska hjälpa dig när du är 30 år? Om inte, ta kontroll över dina utgifter nu.

Godt. Ekonomiskt oberoende är en svår men värdefull läxa.

-

Jag håller mig till min veckobudget.

JaNej

Du är på rätt väg.

Arbeta på din skattedisciplin.

-

Jag betalar för ett medlemskap på gym.

JaNej

Konsultera att spara pengar genom att använda studenternas gym gratis.

Smart drag om du kan använda studenternas gym gratis.

-

Jag har en sjukförsäkring.

JaNej

Godt – se bara till att täckningen och kostnaderna är bra.

Dags att göra lite research. Försök att få med dina föräldrars plan eller titta på skolans sjukförsäkring.

Det låter som om du är redo att omfamna ägandet av en bostad. Läs vidare för att lära dig vilka nästa steg du bör ta för att köpa din första bostad.