Betterment og Wealthfront er de to største uafhængige robotrådgivere på området og nok også de mest kendte. De to platforme er på forkant med online, automatiseret investering, og begge har støt og roligt udvidet deres menu af investeringsmuligheder. Faktisk har Wealthfront for nylig frigivet en funktion til automatisk at investere overskydende kontanter fra din check- eller kontantkonto i en skattepligtig investeringskonto, kontantkonto, Roth IRA, traditionel IRA eller 529 College Savings Account.

Det er nok ikke en overdrivelse at sige, at de fleste investorer begynder deres søgning efter en robo-advisor med en eller begge disse platforme.

Betterment vs. Wealthfront – hvilken er den bedste af de to? Lad os bore ned i detaljerne og se, om vi kan nå frem til en konklusion.

Hvad der kommer:

Betterment vs. Wealthfront resumé

Vi vil gå meget i detaljer i analysen af forskellene mellem de to robo-advokater. Men tabellen nedenfor opsummerer og sammenligner de grundlæggende serviceniveauer og andre funktioner, der tilbydes af hver investeringsplatform:

| Funktioner | Betterment | Wealthfront | |

|---|---|---|---|

| Mindste startinvestering | 0$ Digital; $100.000 præmie | $500 | |

| Tilgængelige konti | Individuelle og fælles skattepligtige konti; traditionelle, Roth, SEP og rollover IRA’er; fonde og almennyttige organisationer | Individuelle og fælles skattepligtige konti; traditionelle, Roth, SEP og rollover IRA’er; fonde og 529-planer | |

| Rådgivningsgebyrer | Digitalt: 0.25 % til 2 mio. dollars; 0,15 % over 2 mio. dollars; Premium: 0,40 % til 2 mio. dollars; 0,30 % over 2 mio. dollars | 0.25% | |

| Tax-loss Harvesting | Ja | Ja | |

| Rebalancering | Ja | Ja | Ja |

| Dividende Re-investering | Ja | Ja | |

| Mobilapp | Android & iOS-enheder | Android & iOS-enheder | |

| Socialt ansvarlig investering | Ja | Ja | Ja, gennem Smart Beta og Tax-loss Harvesting på aktieniveau (min. Investering 100.000 USD) |

| Smart Beta | Ja | Ja med en minimumsinvestering på 500.000 USD |

Om Betterment

Betterment er den største uafhængige robotrådgiver i branchen med mindst 13,5 milliarder USD i formue under forvaltning. Virksomheden blev grundlagt i 2008 og er baseret i New York City.

Som alle robotrådgivere bruger Betterment Modern Portfolio Theory (MTP) til at oprette og forvalte din investeringsportefølje. MPT lægger vægt på korrekt aktivallokering baseret på målrettede risikoniveauer.

Afmelding til Betterment

Du kan tilmelde dig platformen uden nogen penge overhovedet. Det første skridt består i at udfylde et kort spørgeskema, der identificerer dine investeringsmål, din tidshorisont og dit risikotoleranceniveau.

Din portefølje vil derefter blive oprettet ud fra en blanding af 14 forskellige aktivklasser, herunder seks til aktier og otte til fastforrentede investeringer. Hver aktivklasse vil være repræsenteret af en individuel børshandlet fond (ETF), hvilket giver din portefølje eksponering for bogstaveligt talt tusindvis af individuelle værdipapirer. Hver ETF er bundet til et indeks, der repræsenterer hele den aktivklasse, den repræsenterer.

Når din portefølje er blevet oprettet, vil den blive forvaltet fuldt ud på løbende basis. Det vil omfatte automatisk geninvestering af udbytte, periodisk rebalancering for at opretholde måltildelinger af aktiver og endda skattemæssig tabshøst for at minimere kapitalgevinstskatter i skattepligtige konti.

Brugen af indeksbaserede ETF’er og automatiseret investeringsforvaltning holder investeringsudgifterne lave, hvilket maksimerer dit investeringsafkast. Betterment tilbyder både skattepligtige og skattebeskyttede pensionskonti.

Lær mere om Betterment: Læs vores fulde anmeldelse eller besøg deres hjemmeside!

Om Wealthfront

Wealthfront er den næststørste uafhængige robo-advisor med mindst 10 milliarder dollars i aktiver under forvaltning. Virksomheden er baseret i Redwood City, Californien, og begyndte sin virksomhed i oktober 2011.

Wealthfront fungerer stort set på samme måde som Betterment og andre robo-advokater. Det bruger moderne porteføljeteori og investerer dine penge i forskellige aktivklasser, som hver især er repræsenteret af en indeksbaseret ETF. Wealthfront allokerer dog din portefølje på færre – men mere diversificerede – aktivklasser.

For eksempel bruger den kun tre aktieklasser – amerikanske aktier, udenlandske udviklede aktier og aktier fra de nye markeder. Den bruger også kun fire fastforrentede indkomstklasser, hvoraf den ene er udbytteaktier, som kan tilføje en vækstkomponent til en indkomstskabende aktivklasse.

Men der, hvor Wealthfront afviger fra Betterment, er, at den også diversificerer i naturressourceaktier og ejendomsinvesteringsforeninger. De to aktivklasser giver dig et bredere investeringsmix samt en stor grad af beskyttelse mod inflation.

Wealthfronts tidsbesparende teknologi kan også hjælpe dig med at investere mere. Deres seneste tilføjelse af funktioner giver dig mulighed for at få robotrådgiveren til at overvåge en check- eller kontantkonto for overskydende midler. Når din konto overskrider den kontantgrænse, du har indstillet, investerer de automatisk det overskydende beløb i en kvalificerende kontotype efter dit valg, herunder IRA’er og 529 College Savings Accounts. Denne teknologi er smart nok til også at holde øje med tilbagevendende overførsler, så den ikke ved et uheld ødelægger dine fremtidige finansielle planer.

Ansøgning til Wealthfront

Lige andre robotrådgivere starter Wealthfront med at få dig til at udfylde et spørgeskema, hvis svar danner grundlaget for din portefølje.

Du skal bruge mindst 500 dollars for at begynde, hvorefter Wealthfront administrerer din portefølje fuldt ud, herunder automatisk geninvestering af udbytte, periodisk rebalancering af porteføljen og høst af skattemæssige tab.

Gennem brugen af automatiseret investering og indeksbaserede ETF’er kan Wealthfront igen levere professionel porteføljeforvaltning til et meget lavt gebyr.

Læs mere om Wealthfront: Læs vores fulde anmeldelse eller besøg deres hjemmeside!

Betterment vs. Wealthfront: Investeringsresultater

Vi troede, at det ville være nyttigt at inkludere en sammenligning af investeringsresultater mellem de to robotrådgivergiganter. Men på grund af begrænsede præstationsdata fra Betterment er sammenligningen ikke bedre end tilnærmelsesvis. Desuden vil individuelle porteføljer variere i deres aktivallokeringer baseret på investeringsmål, tidshorisonter og investorens risikotolerance.

I mangel af en nøjagtig side-by-side-sammenligning af præcist matchende porteføljer har vi lavet nogle tal og fundet frem til, hvad vi mener er en rimelig tilnærmelse af investeringsresultaterne for begge i de seneste par år.

Betterment

Betterment leverer et værktøj til historisk performance, der tilbyder noget begrænsede data om investeringsafkast. Skærmbilledet nedenfor viser en interaktiv graf, der giver dig mulighed for at beregne afkast over forskellige tidsrammer, der går helt tilbage til 2004 (hvilket er en smule meningsløst, da platformen først blev lanceret i 2008).

Vi indstillede grafen fra oktober 2011, fordi den stemmer overens med Wealthfronts data, der går tilbage til starten den 14. oktober 2011. Betterment-resultaterne strækker sig dog kun frem til juli 2018, mens Wealthfronts er kontinuerlige, hvilket giver os mulighed for at bruge resultater frem til februar 2019.

Betterment’s investeringsresultater fra oktober 2011 til juli 2018 viser et afkast på 82,6 % baseret på en portefølje med en aktieallokering på 80 %.

Men for at gøre vores bedste for at opretholde en relativ sammenligning af æbler til æbler blandede vi resultatet af aktieallokeringen på 80 % med en allokering på 70 %, fordi det er mere konsekvent i overensstemmelse med Wealthfronts aktieallokeringer. Det giver et blandet afkast på 77,8 % over 82 måneder. Det svarer til et gennemsnitligt årligt afkast på lige under 8,8 %.

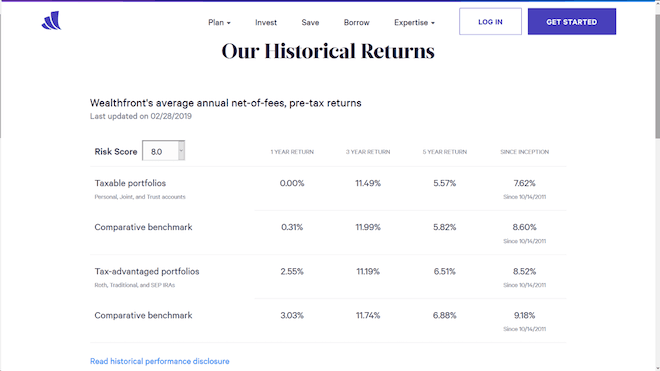

Wealthfront

Wealthfront leverer en regelmæssigt opdateret rapport om sine historiske afkast. Skærmbilledet nedenfor viser Wealthfronts investeringsresultater frem til den 28. februar 2019 for både skattepligtige porteføljer og skattebegunstigede porteføljer (pensionskonti).

De vises for et år, tre år, fem år og siden starten af Wealthfront den 14. oktober 2011.

Nu kræver disse resultater, som det altid er tilfældet med investeringsafkast, en betydelig mængde forklaring. Investeringsafkastet for hver tidsramme sammenlignes med et sammenlignende benchmark. Benchmarken omfatter de samme aktivallokeringer og ETF’er, der anvendes i de faktiske porteføljer med de samme risikoscorer.

Benchmarken omfatter imidlertid ikke rådgivningsgebyrer eller handelsomkostninger som følge af bid/ask-spreads. Som følge heraf ligger Wealthfronts investeringsresultater konsekvent en smule under det tilsvarende sammenlignende benchmark.

Både de skattepligtige og ikke-skattepligtige porteføljer er vægtet tungt til fordel for amerikanske og internationale aktier. Den skattepligtige portefølje omfatter op mod 80 % i aktier, mens resten er investeret i obligationer, naturressourcer og fast ejendom. Ikke-skattepligtige porteføljer har en noget lavere aktieallokering, hvor resten igen er investeret i fast indkomst, naturressourcer og fast ejendom.

Overstående resultater er for en portefølje baseret på en investor med en risikoscore på 8,0. Dette er blot en af 20 mulige aktivallokeringer, da Wealthfronts risikoscorer løber i intervaller på 0,5, fra 0,5 op til 10. Resultaterne vil være forskellige for hvert risikoscoreniveau, hvilket er noget af det, der gør det vanskeligt at foretage en direkte sammenligning med Betterment eller en anden investeringsplatform.

Betterment vs. Wealthfront Investeringspræstationer konklusion

Baseret på tallene ovenfor har Betterment et gennemsnitligt årligt investeringsafkast på lige under 8,8 %. Wealthfront ligger på 7,62% på sine skattepligtige porteføljer og 8,52% på sine skattebegunstigede porteføljer.

Selv om det kan se ud til, at Betterment har den bedre ydelse, skal man huske på, at der er tidsforskelle. Navnlig løber dataene om Betterment kun frem til juli 2018.

Givet at fjerde kvartal af 2018 var usædvanligt volatilt, kan det skævvride præstationsdataene til fordel for Betterment. Desuden oplyser Wealthfront, at deres præstationstal tager højde for rådgivningsgebyrer og bid/ask spreads, mens Betterment er tavs om dette spørgsmål.

Så der har du det – det er ikke helt en sammenligning af æbler til æbler, men det er så tæt som vi kan komme baseret på de offentlige data, der er tilgængelige.

Betterment og Wealthfronts fordele

Betterment:

- Du kan åbne en konto uden nogen penge overhovedet

- Menneskeligt assisteret investeringsrådgivning

- Skattemæssig tabshøst på alle skattepligtige konti

- Kundesupport omfatter live chat

- Et lavt gebyr på 0.25% på alle konti op til 2 millioner dollars

- Gebyret falder til 0,15% på konti over 2 millioner dollars

- Aktierallokeringer omfatter store, mellemstore og små værdiaktier

- Smart Beta-mulighed

- Socialt ansvarlig investeringsmulighed

- Personlig finansiel rådgiver med et årligt gebyr på 0.40% (minimum 100.000 dollars saldo)

- Ekstern kontoanalyse, herunder 401(k)-planer

Wealthfront:

- Lav minimumsgrundinvestering, på 500 dollars

- Lavt årligt rådgivningsgebyr på 0.25% på alle kontosaldi

- Din portefølje omfatter aktier i naturressourcer og fast ejendom

- Finansielle planlægningsværktøjer

- Porteføljekreditlinje tilgængelig på kontosaldi over $100,000

- Kontantkonto-mulighed

- Smart Beta-mulighed

- Socialt ansvarlig investeringsmulighed

- 529 collegeopsparingskonti til rådighed

- Individuelle aktier anvendes i større porteføljer

- Automatisk investering af overskydende kontanter i kvalificerede konti, herunder IRA’er og 529 College Savings Accounts

Betterment og Wealthfront cons

Betterment:

- Ingen diversificering i alternative investeringer, som f.eks. fast ejendom og naturressourcer

- Lavere gebyrer tilbydes, men er ikke tilgængelige for den typiske investor (minimum 2 millioner dollars)

- Giver analyse af eksterne konti, men tager ikke hensyn til dem i aktivallokeringer

Wealthfront:

-

- Ingen reduktion i gebyrer for større porteføljer

- 500$ kræves for at åbne en konto, men dette er dog ikke en større hindring

- Smart Beta option kræver en minimumsinvestering på 500.000$

Hvorfor vælge Betterment?

Brug af value-aktier

Betterment’s aktivallokering omfatter små, mellemstore og store value-aktier i hver enkelt portefølje. Dette har potentiale til at overgå det generelle aktiemarked, som målt ved S&P 500.

Værdiaktier repræsenterer virksomheder, der stort set undgås af investorer, men som er fundamentalt sunde og kan give over gennemsnitlige gevinster på lang sigt.

Finansielle rådgivere tilgængelige på porteføljer over 100.000 $

Betterments Premium-plan giver adgang til levende finansielle rådgivere og et årligt rådgivningsgebyr på kun 0,40 %. Dette er en brøkdel af det gebyr på 1 % til 2 %, der opkræves af traditionelle menneskelige finansielle rådgivere.

Betterment tilbyder også en række finansielle rådgivningspakker med gebyrer fra 149 $ til 399 $. Pakkerne omhandler grundlæggende finansiel planlægning, f.eks. forberedelse til college, ægteskab og pensionering.

Socialt ansvarlige investeringer (SRI)

Betterment erstatter aktier fra nye markeder og amerikanske aktier med stor kapital med tre ETF’er, der er dedikeret til socialt ansvarlige investeringer. Hele din portefølje vil ikke være fuldt ud SRI, men en stor del vil være det.

Smart Beta

Denne portefølje forvaltes af Goldman Sachs og arbejder for at overgå den konventionelle market cap-strategi. Den indebærer en aktivt forvaltet portefølje, der giver potentielt højere belønninger med tilsvarende højere risici. Denne portefølje kræver en minimumsinvestering på 100.000 USD.

Betterment Cash Reserve

Betterment Cash Reserve tilbyder en ÅOP på 0,30 %. Du har ikke brug for en minimumssaldo, og du betaler ingen månedlige gebyrer. Desuden kan du også foretage et ubegrænset antal udbetalinger (typisk kan du kun foretage seks).

Betterment Checking

Betterment tilbyder også en checkkonto, der kommer med ingen gebyrer, mobil checkindbetaling, ingen minimumssaldo og refunderede ATM-gebyrer. Men det bedste ved denne checkkonto er, at du takket være Betterment’s partnerskab med Dosh også får Betterment Visa® Debit Card, som giver dig penge tilbage, når du bruger dit kort hos deltagende virksomheder. Disse omfatter mere end 10.000 handlende over hele verden og dækker både online- og personlige betalinger. Du kan nemt finde de deltagende handlende i Betterments mobilapp. Hvis du ønsker at handle online, skal du være opmærksom på, at du skal handle gennem Betterments “Earn Rewards”-afsnit i appen eller på webstedet.

Dine cash back-tilbud er også skræddersyet til dine egne personlige købspræferencer. Det betyder, at du vil se tilbud, der gælder specifikt for de restauranter, butikker og andre virksomheder, der passer til dine egne interesser. Dine cash back-belønninger bliver automatisk indsat på din checkkonto i realtid, så du behøver ikke at vente på at indløse dem. Du kan endda se flere cash back-indbetalinger inden for samme dag! Og du får besked, hver gang Betterment finder belønninger til dig, så det er nemt at holde styr på, hvor meget du har optjent.

Fleksible porteføljer

Denne indstilling giver dig mulighed for at justere de enkelte aktivklassers vægtning i din portefølje. Det er en mulighed, der kun er beregnet til erfarne investorer, og som giver en vis kontrol over porteføljeallokeringen, mens du stadig nyder godt af fordelene ved automatiseret investering.

Hvorfor vælge Wealthfront?

Smart Beta

I lighed med Betterment søger Wealthfronts Smart Beta at overgå det generelle marked. Det gør den ved at nedprioritere markedskapitalisering som en primær faktor i porteføljekonstruktionen. Dette fører til en mere jævn fordeling af aktier i porteføljen. Den repræsenterer en form for aktiv porteføljeforvaltning og er tilgængelig for porteføljer på 500.000 dollars eller mere.

Stock-level tax-loss harvesting

Dette er måske Wealthfronts mest interessante funktion. De tilbyder tre forskellige porteføljer, der giver dig mulighed for at sprede dig i individuelle aktier. For eksempel vil der blive købt op til 500 aktier ud fra S&P 500-indekset. Afhængigt af kontoens størrelse vil der blive valgt op til 1.000 aktier fra S&P 1500-indekset. Disse porteføljer giver mulighed for større effektivitet med skattemæssig tabsudnyttelse, da individuelle aktier giver større fleksibilitet end hele ETF’er. Denne kategori kræver en portefølje på mellem 100.000 og 500.000 dollars.

Wealthfront Risk Parity

Dette er en mere kompleks investeringsstrategi, men en strategi, der har vist højere afkast på lang sigt. Det gør den ved at allokere porteføljen på en måde, der udligner risikobidragene fra hver aktivklasse. Da strategien anvender gearing med visse positioner i porteføljen, er den mere risikobetonet. Deltagelse kræver en større kontosaldo.

Wealthfront Portfolio-kreditlinje

Denne linje er tilgængelig for kunder med konti på i alt 100.000 USD eller mere. Den giver dig mulighed for at låne op til 30 % af din kontoværdi og foretage tilbagebetalinger efter din egen tidsplan.

Kreditlinjen er sikret af din portefølje, hvilket eliminerer ansøgning eller kvalificering baseret på kredit eller indkomst. Den er ikke designet til at være et marginlån, men den giver dig total fleksibilitet. Midler kan lånes til ethvert formål, og da du låner fra dig selv, kan du tilbagebetale på dine egne vilkår.

Wealthfront Path

Dette er noget af en finansiel rådgivning, men den er softwarebaseret. Den giver dig finansielle planlægningsværktøjer til at hjælpe dig med at planlægge din pensionering, ejerskab af en bolig, opsparing til udbetalingen på et hus og finansiering af college til dine børn.

App’en kan bruges til at køre “hvad nu hvis-scenarier”, f.eks. for at se fremskrivningerne ved at øge din opsparing eller bestemme, hvor meget finansiel støtte dit barn kan være berettiget til på college. Du kan endda lede efter et hus gennem forbindelsen med Zillow.com.

Teknologi, der investerer overskydende kontanter

Når penge forvaltes manuelt, er det muligt at tøve, når det er tid til at investere. Wealthfronts seneste teknologiske tilføjelse automatiserer processen ved at investere overskydende kontanter over en grænse, du har fastsat.

Herfor kunne dette tidligere kun gøres med en skattepligtig investeringskonto eller en kontantkonto. I dag er teknologien blevet forbedret til at omfatte muligheden for at investere i Roth IRA’er, traditionelle IRA’er og 529 College Savings Accounts.

Sluttelige tanker om Betterment vs. Wealthfront

Betterment og Wealthfront er blevet de største uafhængige robotrådgivere, fordi de har været på forkant med det fænomen, der er automatiseret investering. Begge har en lang række tilfredse investeringskunder, og de har begge fortsat med at innovere ud fra den grundlæggende robo-advisor-model.

Hvilken er den bedste af de to? Der er ikke noget endegyldigt svar på det spørgsmål. Det afhænger i virkeligheden af de forskellige tjenester og funktioner, som hver enkelt tilbyder, og som passer bedst til dine egne personlige behov.

For eksempel vil Wealthfront være dit valg, hvis du foretrækker diversificering i alternative investeringer, som f.eks. fast ejendom og naturressourcer. Men hvis du foretrækker at investere i værdiaktier, vil Betterment være den bedre mulighed.

Som ellers er de to platforme stort set identiske. I betragtning af den direkte konkurrence mellem de to, er det næppe overraskende. Hver af dem opkræver et grundgebyr på 0,25 % for langt de fleste investorer. De tilbyder hver især smart beta, socialt ansvarlige investeringer, forskellige former for finansiel rådgivning og muligheden for at åbne en konto med få eller ingen penge.

Summary

I den endelige analyse er både Betterment- og Wealthfront-platformene. Faktisk er der, hvor de hver især har skilt sig ud fra de mange robo-advisor-platforme, der nu er tilgængelige, at de har trade-up-muligheder. Efterhånden som din portefølje vokser, tilbyder hver enkelt mulighed for at drage fordel af mere sofistikerede investeringsmuligheder. Det er den slags investeringsstrategier, der er mere typisk tilgængelige hos traditionelle investeringsrådgivere med højere omkostninger.

I sandhed kan du ikke gå galt i byen med nogen af disse platforme. Kig omhyggeligt på de funktioner, der vil fungere bedst for dig, og træffe dit valg i overensstemmelse hermed.

- Betterment Review: The Way Investing Should Be

- Wealthfront Review: Automatiseret investering og finansiel planlægning, der er gratis op til $10,000