Betterment und Wealthfront sind die beiden größten unabhängigen Robo-Advisors in diesem Bereich und wahrscheinlich auch die bekanntesten. Die beiden Plattformen sind führend im Bereich des automatisierten Online-Investierens, und beide haben ihr Angebot an Anlagemöglichkeiten stetig erweitert. Wealthfront hat vor kurzem eine Funktion eingeführt, mit der Sie überschüssiges Bargeld von Ihrem Giro- oder Bargeldkonto automatisch in ein steuerpflichtiges Anlagekonto, ein Bargeldkonto, eine Roth IRA, eine traditionelle IRA oder ein 529 College Savings Account investieren können.

Es ist wahrscheinlich nicht übertrieben zu sagen, dass die meisten Anleger ihre Suche nach einem Robo-Advisor mit einer oder beiden dieser Plattformen beginnen.

Betterment vs. Wealthfront – wer ist der bessere der beiden? Gehen wir den Details auf den Grund und sehen wir, ob wir zu einem Ergebnis kommen können.

Was erwartet uns:

Betterment vs. Wealthfront Zusammenfassung

Wir werden bei der Analyse der Unterschiede zwischen den beiden Robo-Advisors sehr ins Detail gehen. Die nachstehende Tabelle fasst jedoch die grundlegenden Service-Levels und andere Funktionen der beiden Anlageplattformen zusammen und vergleicht sie miteinander:

| Merkmale | Betterment | Wealthfront |

|---|---|---|

| Minimum Initial Investment | $0 Digital; 100.000 $ Prämie | $500 |

| Verfügbare Konten | Einzelne und gemeinsame steuerpflichtige Konten; traditionelle, Roth-, SEP- und Rollover-IRAs; Treuhandgesellschaften und gemeinnützige Organisationen | Einzelne und gemeinsame steuerpflichtige Konten; traditionelle, Roth-, SEP- und Rollover-IRAs; Treuhandgesellschaften und 529 Pläne |

| Beratungsgebühren | Digital: 0.25% bis $2 Millionen; 0,15% über $2 Millionen; Premium: 0,40% bis $2 Millionen; 0,30% über $2 Millionen | 0.25% |

| Tax-loss Harvesting | Ja | Ja |

| Rebalancing | Ja | Ja |

| Dividende Re-Investieren | Ja | Ja |

| Mobile App | Android & iOS-Geräte | Android & iOS-Geräte |

| Sozial verantwortliches Investieren | Ja | Ja, durch Smart Beta und Tax-Loss-Harvesting auf Aktienebene (mind. Investition $100.000) |

| Smart Beta | Ja | Ja mit $500.000 Mindestanlage |

Über Betterment

Betterment ist der größte unabhängige Robo-Advisor der Branche mit einem verwalteten Vermögen von mindestens $13,5 Milliarden. Das Unternehmen wurde 2008 gegründet und hat seinen Sitz in New York City.

Wie alle Robo-Advisor nutzt Betterment die moderne Portfoliotheorie (MTP) zur Erstellung und Verwaltung Ihres Anlageportfolios. MPT legt den Schwerpunkt auf die richtige Vermögensaufteilung auf der Grundlage des angestrebten Risikoniveaus.

Anmeldung bei Betterment

Sie können sich ohne Geld bei der Plattform anmelden. Der erste Schritt besteht darin, einen kurzen Fragebogen auszufüllen, der Ihre Anlageziele, Ihren Zeithorizont und Ihre Risikotoleranz ermittelt.

Ihr Portfolio wird dann aus einer Mischung von 14 verschiedenen Anlageklassen zusammengestellt, darunter sechs für Aktien und acht für festverzinsliche Anlagen. Jede Anlageklasse wird durch einen einzelnen börsengehandelten Fonds (ETF) repräsentiert, so dass Ihr Portfolio an buchstäblich Tausenden von Einzelwerten beteiligt ist. Jeder ETF ist an einen Index gebunden, der die gesamte Anlageklasse repräsentiert, die er abbildet.

Nach der Erstellung Ihres Portfolios wird es fortlaufend vollständig verwaltet. Dazu gehören die automatische Reinvestition von Dividenden, die regelmäßige Neugewichtung zur Aufrechterhaltung der angestrebten Vermögensallokation und sogar die Nutzung von Steuerverlusten zur Minimierung der Kapitalertragssteuern bei steuerpflichtigen Konten.

Durch die Verwendung von indexbasierten ETFs und die automatisierte Anlageverwaltung werden die Investitionskosten niedrig gehalten und Ihre Investitionserträge maximiert. Betterment bietet sowohl steuerpflichtige als auch steuerbegünstigte Altersvorsorgekonten an.

Erfahren Sie mehr über Betterment: Lesen Sie unsere vollständige Bewertung oder besuchen Sie die Website des Unternehmens!

Über Wealthfront

Wealthfront ist der zweitgrößte unabhängige Robo-Advisor mit einem verwalteten Vermögen von mindestens 10 Milliarden US-Dollar. Das Unternehmen hat seinen Sitz in Redwood City, Kalifornien, und nahm seine Tätigkeit im Oktober 2011 auf.

Wealthfront funktioniert ähnlich wie Betterment und andere Robo-Advisors. Es nutzt die moderne Portfoliotheorie und investiert Ihr Geld in verschiedene Anlageklassen, die jeweils durch einen indexbasierten ETF repräsentiert werden. Allerdings verteilt Wealthfront Ihr Portfolio auf weniger – dafür aber breiter gestreute – Anlageklassen.

Zum Beispiel verwendet es nur drei Aktienklassen – US-Aktien, Aktien ausländischer Industrienationen und Aktien von Schwellenländern. Es verwendet auch nur vier festverzinsliche Anlageklassen, darunter Dividendenaktien, die einer einkommensgenerierenden Anlageklasse eine Wachstumskomponente hinzufügen können.

Wo Wealthfront jedoch von Betterment abweicht, ist, dass es auch in Rohstoffaktien und Immobilien-Investmentfonds diversifiziert. Diese beiden Anlageklassen bieten Ihnen einen breiteren Anlagemix und einen hohen Inflationsschutz.

Auch die zeitsparende Technologie von Wealthfront kann Ihnen helfen, mehr zu investieren. Die neueste Funktion ermöglicht es Ihnen, den Robo-Advisor ein Giro- oder Bargeldkonto auf überschüssige Mittel überwachen zu lassen. Wenn Ihr Konto das von Ihnen festgelegte Bargeldlimit überschreitet, wird der Überschuss automatisch in ein qualifiziertes Konto Ihrer Wahl investiert, einschließlich IRAs und 529 College Savings Accounts. Diese Technologie ist intelligent genug, um auch auf wiederkehrende Überweisungen zu achten, damit sie nicht versehentlich Ihre zukünftigen Finanzpläne durcheinanderbringt.

Anmeldung bei Wealthfront

Wie andere Robo-Advisors lässt Wealthfront Sie zunächst einen Fragebogen ausfüllen, dessen Antworten die Grundlage für Ihr Portfolio bilden.

Für den Einstieg benötigen Sie mindestens 500 US-Dollar, dann verwaltet Wealthfront Ihr Portfolio vollständig, einschließlich der automatischen Wiederanlage von Dividenden, der regelmäßigen Neugewichtung des Portfolios und der Nutzung von Steuerverlusten.

Auch hier ermöglicht der Einsatz von automatisiertem Investieren und indexbasierten ETFs, dass Wealthfront ein professionelles Portfoliomanagement zu einer sehr niedrigen Gebühr anbieten kann.

Erfahren Sie mehr über Wealthfront: Lesen Sie unseren vollständigen Testbericht oder besuchen Sie deren Website!

Betterment vs. Wealthfront: Anlageperformance

Wir dachten, es wäre hilfreich, einen Vergleich der Anlageperformance zwischen den beiden Robo-Advisor-Giganten aufzunehmen. Aufgrund der begrenzten Leistungsdaten, die von Betterment zur Verfügung gestellt werden, ist der Vergleich jedoch nur annähernd aussagekräftig. Außerdem variieren die einzelnen Portfolios in ihrer Vermögensallokation je nach Anlagezielen, Zeithorizonten und Risikotoleranz des Anlegers.

In Ermangelung eines exakten Seite-an-Seite-Vergleichs von genau übereinstimmenden Portfolios haben wir ein paar Berechnungen angestellt und eine unserer Meinung nach vernünftige Annäherung an die Anlageperformance beider Unternehmen in den letzten Jahren erstellt.

Betterment

Betterment bietet ein Tool für die historische Performance, das etwas begrenzte Daten zur Anlagerendite bietet. Der untenstehende Screenshot zeigt eine interaktive Grafik, mit der Sie die Renditen über verschiedene Zeiträume hinweg berechnen können, die bis ins Jahr 2004 zurückreichen (was ein wenig bedeutungslos ist, da die Plattform erst 2008 ins Leben gerufen wurde).

Wir haben die Grafik ab Oktober 2011 erstellt, da sie mit den Daten von Wealthfront übereinstimmt, die bis zu dessen Gründung am 14. Oktober 2011 zurückreichen. Allerdings reichen die Betterment-Ergebnisse nur bis Juli 2018, während die von Wealthfront fortlaufend sind, so dass wir die Ergebnisse bis Februar 2019 verwenden können.

Die Anlageergebnisse von Betterment von Oktober 2011 bis Juli 2018 zeigen eine Rendite von 82,6 %, basierend auf einem Portfolio mit einer 80-prozentigen Aktienquote.

Um jedoch einen relativen Vergleich von Äpfeln zu Äpfeln zu ermöglichen, haben wir die Performance der 80-prozentigen Aktienallokation mit einer 70-prozentigen Allokation gemischt, da dies konsistenter mit den Aktienallokationen von Wealthfront übereinstimmt. Dies ergibt eine gemischte Rendite von 77,8 % über 82 Monate. Das entspricht einer durchschnittlichen jährlichen Rendite von knapp 8,8 %.

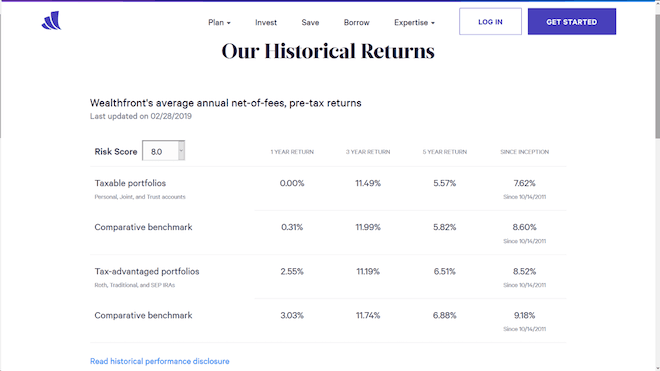

Wealthfront

Wealthfront bietet einen regelmäßig aktualisierten Bericht über seine historischen Renditen. Der folgende Screenshot zeigt die Anlageergebnisse von Wealthfront bis zum 28. Februar 2019, sowohl für steuerpflichtige Portfolios als auch für steuerbegünstigte Portfolios (Ruhestandskonten).

Sie werden für ein Jahr, drei Jahre, fünf Jahre und seit der Gründung von Wealthfront am 14. Oktober 2011 angezeigt.

Wie immer bei Anlagerenditen sind auch diese Ergebnisse erklärungsbedürftig. Die Anlagerendite für jeden Zeitraum wird mit einer vergleichenden Benchmark verglichen. Die Benchmark enthält dieselben Vermögensallokationen und ETFs, die in den tatsächlichen Portfolios mit denselben Risikobewertungen verwendet werden.

Die Benchmark enthält jedoch keine Beratungsgebühren oder Handelskosten aufgrund von Geld-/Briefspannen. Infolgedessen liegen die Anlageergebnisse von Wealthfront durchweg leicht unter der entsprechenden Vergleichsbenchmark.

Sowohl das steuerpflichtige als auch das nicht steuerpflichtige Portfolio sind stark zugunsten von US-amerikanischen und internationalen Aktien gewichtet. Das steuerpflichtige Portfolio besteht zu über 80 % aus Aktien, während der Rest in festverzinsliche Wertpapiere, natürliche Ressourcen und Immobilien investiert ist. Nicht steuerpflichtige Portfolios haben einen etwas geringeren Aktienanteil, wobei der Rest in festverzinslichen Wertpapieren, natürlichen Ressourcen und Immobilien angelegt ist.

Die obigen Ergebnisse beziehen sich auf ein Portfolio, das auf einem Anleger mit einem Risikowert von 8,0 basiert. Dies ist nur eine von 20 möglichen Asset-Allokationen, da die Wealthfront-Risiko-Scores in Schritten von 0,5 von 0,5 bis 10 reichen. Die Ergebnisse sind für jede Risikostufe unterschiedlich, was einen direkten Vergleich mit Betterment oder einer anderen Investmentplattform erschwert.

Betterment vs. Wealthfront Investment Performance Fazit

Basierend auf den obigen Zahlen hat Betterment eine durchschnittliche jährliche Investmentrendite von knapp 8,8%. Wealthfront liegt bei seinen steuerpflichtigen Portfolios bei 7,62 % und bei seinen steuerbegünstigten Portfolios bei 8,52 %.

Auch wenn es den Anschein haben mag, dass Betterment die bessere Performance hat, sollten Sie bedenken, dass es zeitliche Unterschiede gibt. Insbesondere laufen die Daten von Betterment nur bis Juli 2018.

Da das vierte Quartal 2018 ungewöhnlich volatil war, kann dies die Leistungsdaten zugunsten von Betterment verzerren. Außerdem legt Wealthfront offen, dass seine Performance-Zahlen Beratungsgebühren und Geld-/Briefspannen berücksichtigen, während Betterment sich zu diesem Thema ausschweigt.

So, da haben Sie es – es ist nicht ganz ein Äpfel-zu-Äpfel-Vergleich, aber es ist so nah, wie wir auf der Grundlage der verfügbaren öffentlichen Daten bekommen können.

Vorteile von Betterment und Wealthfront

Betterment:

- Sie können ein Konto ohne Geld eröffnen

- Menschlichte Anlageberatung

- Steuerliche Verlustnutzung auf allen steuerpflichtigen Konten

- Kundenservice mit Live-Chat

- Eine geringe Gebühr von 0.25 % für alle Konten bis zu 2 Mio. USD

- Die Gebühr sinkt auf 0,15 % für Konten über 2 Mio. USD

- Die Aktienzuteilung umfasst Large-, Medium- und Small-Cap-Aktien

- Smart-Beta-Option

- Option für sozial verantwortliche Investitionen

- Persönlicher Finanzberater mit einer Jahresgebühr von 0.40% (Mindestguthaben von 100.000 $)

- Externe Kontoanalyse, einschließlich 401(k)-Pläne

Wealthfront:

- Niedrige Mindestanlage von 500 $

- Niedrige jährliche Beratungsgebühr von 0.25% auf alle Kontoguthaben

- Ihr Portfolio umfasst Rohstoffaktien und Immobilien

- Finanzplanungstools

- Portfoliokreditlinie verfügbar für Kontoguthaben über $100,000

- Bargeldkonto-Option

- Smart Beta-Option

- Sozialverträgliche Anlageoption

- 529 College-Sparkonten verfügbar

- Einzelne Aktien in größeren Portfolios

- Überschüssiges Bargeld automatisch in qualifizierte Konten investieren, einschließlich IRAs und 529 College Savings Accounts

Betterment und Wealthfront Nachteile

Betterment:

- Keine Diversifizierung in alternative Anlagen, wie Immobilien und natürliche Ressourcen

- Geringere Gebühren werden angeboten, sind aber für den typischen Anleger nicht verfügbar (Mindestbetrag von 2 Millionen US-Dollar)

- Bietet Analysen von externen Konten, berücksichtigt diese aber nicht bei der Vermögensaufteilung

Wealthfront:

- Keine Gebührenermäßigung für größere Portfolios

- $500 erforderlich, um ein Konto zu eröffnen, obwohl dies kein großes Hindernis darstellt

- Smart Beta Option erfordert eine Mindestanlage von 500.000$

Warum Betterment wählen?

Verwendung von Value-Aktien

Die Asset Allocation von Betterment umfasst in jedem Portfolio Small-, Medium- und Large-Cap-Value-Aktien. Dies birgt das Potenzial, den allgemeinen Aktienmarkt, gemessen am S&P 500, zu übertreffen.

Value-Aktien repräsentieren Unternehmen, die von den Anlegern weitgehend gemieden werden, aber fundamental solide sind und langfristig überdurchschnittliche Gewinne erzielen können.

Finanzberater für Portfolios über $100.000

Betterment’s Premium-Plan bietet Zugang zu Live-Finanzberatern und eine jährliche Beratungsgebühr von nur 0,40%. Das ist ein Bruchteil der Gebühren von 1 bis 2 %, die von traditionellen Finanzberatern erhoben werden.

Betterment bietet auch eine Reihe von Finanzberatungspaketen an, deren Gebühren zwischen 149 und 399 $ liegen. Die Pakete befassen sich mit der grundlegenden Finanzplanung, z. B. der Vorbereitung auf das Studium, die Heirat und den Ruhestand.

Sozial verantwortliches Investieren (SRI)

Betterment ersetzt Aktien von Schwellenländern und US-Großunternehmen durch drei ETFs, die auf sozial verantwortliches Investieren ausgerichtet sind. Ihr gesamtes Portfolio wird nicht vollständig SRI sein, aber ein großer Teil wird es sein.

Smart Beta

Dieses von Goldman Sachs verwaltete Portfolio zielt darauf ab, die konventionelle Market-Cap-Strategie zu übertreffen. Es handelt sich um ein aktiv verwaltetes Portfolio, das potenziell höhere Erträge bei entsprechend höheren Risiken bietet. Dieses Portfolio erfordert eine Mindestanlage von 100.000 $.

Betterment Cash Reserve

Betterment Cash Reserve bietet einen effektiven Jahreszins von 0,30%. Sie benötigen keinen Mindestsaldo und zahlen keine monatlichen Gebühren. Außerdem können Sie eine unbegrenzte Anzahl von Abhebungen vornehmen (normalerweise können Sie nur sechs Abhebungen vornehmen).

Betterment Checking

Betterment bietet auch ein Girokonto ohne Gebühren, mit mobiler Scheckeinzahlung, ohne Mindestguthaben und mit erstatteten Geldautomatengebühren. Aber das Beste an diesem Girokonto ist, dass Sie dank der Partnerschaft von Betterment mit Dosh auch die Betterment Visa® Debitkarte erhalten, mit der Sie Bargeld zurückbekommen, wenn Sie Ihre Karte bei teilnehmenden Unternehmen einsetzen. Dazu gehören mehr als 10.000 Händler auf der ganzen Welt, die sowohl Online- als auch persönliche Zahlungen abdecken. Sie können teilnehmende Händler ganz einfach in der mobilen App von Betterment ausfindig machen. Wenn Sie online einkaufen möchten, beachten Sie, dass Sie über den „Earn Rewards“-Bereich von Betterment in der App oder auf der Website einkaufen müssen.

Ihre Cashback-Angebote sind auch auf Ihre persönlichen Kaufpräferenzen zugeschnitten. Das bedeutet, dass Sie Angebote sehen, die speziell für Restaurants, Geschäfte und andere Unternehmen gelten, die Ihren eigenen Interessen entsprechen. Ihre Cashback-Prämien werden automatisch und in Echtzeit auf Ihr Girokonto überwiesen, sodass Sie nicht warten müssen, bis Sie sie einlösen können. Es kann sogar sein, dass Sie mehrere Cashback-Einzahlungen am selben Tag sehen! Und Sie werden jedes Mal benachrichtigt, wenn Betterment Prämien für Sie findet, so dass Sie ganz einfach verfolgen können, wie viel Sie verdient haben.

Flexible Portfolios

Mit dieser Option können Sie die Gewichtung der einzelnen Anlageklassen in Ihrem Portfolio anpassen. Diese Option ist nur für erfahrene Anleger gedacht und bietet eine gewisse Kontrolle über die Portfolio-Allokation, während Sie gleichzeitig die Vorteile des automatisierten Investierens genießen können.

Warum Wealthfront wählen?

Smart Beta

Ähnlich wie Betterment versucht Wealthfront mit Smart Beta den allgemeinen Markt zu übertreffen. Dies geschieht, indem die Marktkapitalisierung als primärer Faktor bei der Portfoliokonstruktion vernachlässigt wird. Dies führt zu einer gleichmäßigeren Verteilung der Aktien innerhalb des Portfolios. Es stellt eine Form des aktiven Portfoliomanagements dar und ist für Portfolios ab 500.000 Dollar verfügbar.

Stock-level tax-loss harvesting

Das ist vielleicht die interessanteste Funktion von Wealthfront. Das Unternehmen bietet drei verschiedene Portfolios an, die eine Diversifizierung in einzelne Aktien ermöglichen. Zum Beispiel werden bis zu 500 Aktien aus dem S&P 500 Index gekauft. Je nach Kontogröße werden bis zu 1.000 Aktien aus dem S&P 1500-Index ausgewählt. Diese Portfolios ermöglichen eine größere Effizienz bei der Nutzung von Steuerverlusten, da einzelne Aktien mehr Flexibilität bieten als ganze ETFs. Diese Kategorie erfordert ein Portfolio zwischen $100.000 und $500.000.

Wealthfront Risk Parity

Dies ist eine komplexere Anlagestrategie, die jedoch langfristig höhere Renditen aufweist. Sie erreicht dies, indem sie das Portfolio so aufteilt, dass die Risikobeiträge der einzelnen Anlageklassen ausgeglichen werden. Da die Strategie bei bestimmten Positionen im Portfolio eine Hebelwirkung einsetzt, ist sie mit einem höheren Risiko verbunden. Für die Teilnahme ist ein höherer Kontostand erforderlich.

Wealthfront Portfolio Kreditlinie

Diese Linie ist für Kunden mit Konten von insgesamt 100.000 $ oder mehr verfügbar. Sie können bis zu 30 % Ihres Kontowertes als Kredit aufnehmen und die Rückzahlungen nach Ihrem eigenen Zeitplan vornehmen.

Die Kreditlinie ist durch Ihr Portfolio gesichert, so dass eine Beantragung oder Qualifizierung auf der Grundlage von Bonität oder Einkommen entfällt. Sie ist nicht als Nachschussdarlehen gedacht, sondern bietet Ihnen volle Flexibilität. Die Mittel können für jeden beliebigen Zweck aufgenommen werden, und da Sie sich das Geld von sich selbst leihen, können Sie es zu Ihren eigenen Bedingungen zurückzahlen.

Wealthfront Path

Das ist so etwas wie eine Finanzberatung, allerdings auf Softwarebasis. Sie bietet Finanzplanungstools, die Ihnen bei der Planung des Ruhestands, des Wohneigentums, beim Sparen für die Anzahlung auf ein Haus und bei der Finanzierung des Studiums Ihrer Kinder helfen.

Mit der App können Sie „Was-wäre-wenn-Szenarien“ durchspielen, z. B. die Projektionen für die Erhöhung Ihrer Ersparnisse oder die Ermittlung der Höhe der finanziellen Unterstützung, die Ihr Kind für das Studium erhalten könnte. Durch die Verbindung mit Zillow.com können Sie sogar nach einem Haus suchen.

Technologie, die überschüssiges Bargeld investiert

Wenn Geld manuell verwaltet wird, kann man zögern, wenn es an der Zeit ist zu investieren. Die neueste technologische Ergänzung von Wealthfront automatisiert den Prozess, indem sie überschüssiges Bargeld über ein von Ihnen festgelegtes Limit hinaus investiert.

In der Vergangenheit konnte dies nur mit einem steuerpflichtigen Anlagekonto oder einem Bargeldkonto erfolgen. Heute wurde die Technologie so verbessert, dass auch Investitionen in Roth IRAs, traditionelle IRAs und 529 College Savings Accounts möglich sind.

Abschließende Überlegungen zu Betterment vs. Wealthfront

Betterment und Wealthfront haben sich zu den größten unabhängigen Robo-Advisors entwickelt, weil sie an der Spitze des Phänomens der automatisierten Geldanlage stehen. Beide haben eine lange Reihe zufriedener Anlagekunden, und beide haben das grundlegende Modell der Robo-Advisors weiterentwickelt.

Welcher ist der bessere der beiden? Auf diese Frage gibt es keine endgültige Antwort. Es hängt wirklich von den verschiedenen Dienstleistungen und Funktionen ab, die jeder von ihnen anbietet und die am besten zu Ihren persönlichen Bedürfnissen passen.

Wenn Sie zum Beispiel eine Diversifizierung in alternative Anlagen wie Immobilien und natürliche Ressourcen bevorzugen, ist Wealthfront die richtige Wahl für Sie. Wenn Sie jedoch lieber in Value-Aktien investieren, ist Betterment die bessere Wahl.

Ansonsten sind die beiden Plattformen weitgehend identisch. In Anbetracht der direkten Konkurrenz zwischen den beiden ist das kaum überraschend. Beide erheben eine Grundgebühr von 0,25 % für die große Mehrheit der Anleger. Beide bieten Smart Beta, sozial verantwortliches Investieren, verschiedene Formen der Finanzberatung und die Möglichkeit, ein Konto mit wenig oder gar keinem Geld zu eröffnen.

Zusammenfassung

In der endgültigen Analyse sind sowohl Betterment als auch Wealthfront Plattformen. Beide unterscheiden sich von den vielen Robo-Advisor-Plattformen, die es mittlerweile gibt, dadurch, dass sie Trade-up-Optionen anbieten. Wenn Ihr Portfolio wächst, bieten beide Plattformen die Möglichkeit, anspruchsvollere Anlageoptionen zu nutzen. Dies sind die Art von Anlagestrategien, die typischerweise bei teureren, traditionellen Anlageberatern verfügbar sind.

In Wahrheit können Sie mit keiner dieser Plattformen etwas falsch machen. Schauen Sie sich genau an, welche Funktionen für Sie am besten geeignet sind, und treffen Sie Ihre Wahl entsprechend.

- Betterment Review: So sollte Investieren sein

- Wealthfront Review: Automatisiertes Investieren und Finanzplanung bis zu 10.000 $ kostenlos