Betterment ja Wealthfront ovat alan kaksi suurinta ja luultavasti tunnetuinta riippumatonta roboneuvojaa. Molemmat alustat ovat verkossa tapahtuvan, automatisoidun sijoittamisen kärjessä, ja molemmat ovat jatkuvasti laajentaneet sijoitusvaihtoehtojensa valikoimaa. Itse asiassa Wealthfront julkaisi hiljattain ominaisuuden, jonka avulla voit sijoittaa automaattisesti ylimääräiset käteisvarat sekkitililtäsi tai käteistililtäsi veronalaiselle sijoitustilille, käteistilille, Roth IRA:lle, perinteiselle IRA:lle tai 529 College Savings Account -tilille.

Ei varmaankaan ole liioiteltua sanoa, että suurin osa sijoittajista aloittaa roboneuvojan etsimisen jommallakummalla tai molemmilla näillä alustoilla.

Betterment vs. Wealthfront – kumpi näistä kahdesta on parempi? Poraudutaanpa yksityiskohtiin ja katsotaan, pääsemmekö johtopäätökseen.

Mitä on luvassa:

Betterment vs. Wealthfront -yhteenveto

Menemme huomattavan syvälle yksityiskohtiin analysoidessamme näiden kahden robo-neuvojan välisiä eroja. Alla olevassa taulukossa on kuitenkin yhteenveto ja vertailu kunkin sijoitusalustan tarjoamista peruspalvelutasoista ja muista ominaisuuksista:

| Ominaisuudet | Betterment | Wealthfront | |

|---|---|---|---|

| Vähimmäisalkusijoitus | $0 Digital; $100,000 Premium | $500 | |

| Accounts Available | Individual and joint taxable accounts; perinteiset, Roth-, SEP- ja rollover-IRA:t; trustit ja voittoa tavoittelemattomat yhteisöt | Yksittäiset ja yhteiset verotettavat tilit; perinteiset, Roth-, SEP- ja rollover-IRA:t; trustit ja 529-suunnitelmat | |

| Neuvontapalkkiot | Digitaalinen: 0.25 % 2 miljoonaan dollariin; 0,15 % yli 2 miljoonaa dollaria; Premium: 0,40 % 2 miljoonaan dollariin; 0,30 % yli 2 miljoonaa dollaria | 0.25 % | |

| Verotappioiden korjuu | Kyllä | Kyllä | |

| Tasapainotus | Kyllä | Kyllä | Kyllä |

| Dividend Re-sijoittaminen | Kyllä | Kyllä | |

| Mobiilisovellus | Android & iOS-laitteisiin | Android & iOS-laitteisiin | |

| Yhteiskunnallisesti vastuullinen sijoittaminen | Kyllä | Kyllä, Smart Betan ja osaketason Tax-loss Harvestingin avulla (min. Sijoitus 100 000 dollaria) | |

| Smart Beta | Kyllä | Kyllä 500 000 dollarin vähimmäissijoituksella |

Tietoa Bettermentistä

Betterment on alan suurin riippumaton roboneuvoja, jolla on hallinnoitavana vähintään 13,5 miljardin dollarin varat. Yhtiö perustettiin vuonna 2008, ja sen pääkonttori sijaitsee New Yorkissa.

Kuten kaikki roboneuvojat, Betterment käyttää modernia portfolioteoriaa (MTP, Modern Portfolio Theory) sijoitussalkkusi luomiseen ja hallintaan. MPT korostaa asianmukaista varojen allokointia, joka perustuu tavoiteltuun riskitasoon.

Siirtyminen Bettermentiin

Voit rekisteröityä alustalle ilman lainkaan rahaa. Ensimmäisessä vaiheessa täytät lyhyen kyselylomakkeen, jossa kartoitetaan sijoitustavoitteesi, aikahorisonttisi ja riskinsietokykysi taso.

Salkkusi luodaan sen jälkeen 14 eri omaisuusluokan yhdistelmästä, joista kuusi osakkeille ja kahdeksan korkosijoituksille. Jokaista omaisuusluokkaa edustaa yksittäinen pörssinoteerattu rahasto (ETF), jolloin salkkusi altistuu kirjaimellisesti tuhansille yksittäisille arvopapereille. Kukin ETF on sidottu indeksiin, joka edustaa koko sitä omaisuusluokkaa, jota se edustaa.

Kun salkkusi on luotu, sitä hallinnoidaan täysin jatkuvasti. Siihen sisältyy automaattinen osinkojen uudelleensijoittaminen, säännöllinen tasapainottaminen tavoiteomaisuusallokaatioiden ylläpitämiseksi ja jopa verovoittoverojen kerääminen myyntivoittoverojen minimoimiseksi verovelvollisilla tileillä.

Indeksiin perustuvien ETF:ien ja automaattisen sijoitustenhallinnan käyttö pitää sijoituskulut alhaisina ja maksimoi sijoitustuottosi. Betterment tarjoaa sekä veronalaisia että verovapaita eläketilejä.

Lue lisää Bettermentistä: lue koko arvostelumme tai vieraile heidän sivustollaan!

Tietoa Wealthfrontista

Wealthfront on toiseksi suurin riippumaton roboneuvoja, jonka hallinnoimat varat ovat vähintään 10 miljardia dollaria. Yhtiö sijaitsee Redwood Cityssä, Kaliforniassa, ja se aloitti toimintansa lokakuussa 2011.

Wealthfront toimii pitkälti samalla tavalla kuin Betterment ja muut robo-neuvojat. Se käyttää modernia portfolioteoriaa ja sijoittaa rahasi eri omaisuusluokkiin, joita kutakin edustaa indeksiin perustuva ETF. Wealthfront kuitenkin allokoi salkkusi harvempiin – mutta monipuolisempiin – omaisuusluokkiin.

Se käyttää esimerkiksi vain kolmea osakeluokkaa – yhdysvaltalaisia osakkeita, ulkomaisia kehittyneitä osakkeita ja kehittyvien markkinoiden osakkeita. Se käyttää myös vain neljää korkotuottoluokkaa, joista yksi on osinko-osakkeet, jotka voivat lisätä kasvukomponentin tuloja tuottavaan omaisuusluokkaan.

Mutta siinä, missä Wealthfront eroaa Bettermentistä, se hajauttaa myös luonnonvarojen osakkeisiin ja kiinteistösijoitusrahastoihin. Nämä kaksi omaisuusluokkaa antavat sinulle laajemman sijoitusyhdistelmän sekä suuren suojan inflaatiota vastaan.

Wealthfrontin aikaa säästävä teknologia voi myös auttaa sinua sijoittamaan enemmän. Heidän viimeisimmän ominaisuuslisäyksensä ansiosta voit antaa robo-neuvojan valvoa sekkitiliä tai käteistiliä ylimääräisten varojen varalta. Kun tilisi ylittää asettamasi käteisrajan, he sijoittavat ylimääräiset varat automaattisesti valitsemaasi kelpoisuusehdot täyttävään tilityyppiin, mukaan lukien IRA:t ja 529 College Savings -tilit. Tämä tekniikka on tarpeeksi älykäs varoakseen myös toistuvia siirtoja, joten se ei vahingossa sotke tulevia taloudellisia suunnitelmiasi.

Signing up for Wealthfront

Kuten muutkin robo-neuvojat, Wealthfront aloittaa toimintansa sillä, että täytät kyselylomakkeen, jonka vastaukset muodostavat salkkusi perustan.

Tarvitset vähintään 500 dollaria aloittaaksesi, minkä jälkeen Wealthfront hoitaa salkkuasi täysin, mukaan lukien osinkojen automaattinen uudelleensijoittaminen, salkun säännöllinen tasapainottaminen ja veromenetysten kerääminen.

Jälleen kerran automatisoidun sijoittamisen ja indeksiin perustuvien ETF-rahastojen käyttö mahdollistaa Wealthfrontin ammattimaisen salkunhoidon erittäin alhaisella maksulla.

Opi lisää Wealthfrontista:

Betterment vs. Wealthfront: Sijoitustoiminnan suorituskyky

Ajattelimme, että olisi hyödyllistä liittää mukaan kahden robo-neuvojan jättiläisen välinen sijoitustoiminnan suorituskyvyn vertailu. Bettermentin toimittamien rajallisten suoritustietojen vuoksi vertailu on kuitenkin vain suuntaa-antava. Lisäksi yksittäisten salkkujen varojen allokaatiot vaihtelevat sijoitustavoitteiden, aikahorisonttien ja sijoittajan riskinsietokyvyn mukaan.

Tarkan rinnakkaisvertailun puuttuessa tarkalleen toisiaan vastaavien salkkujen välillä olemme tehneet jonkin verran numeroita ja keksineet mielestämme kohtuullisen likimääräisen arvion molempien salkkujen sijoitustuloksesta viime vuosina.

Betterment

Betterment tarjoaa historiallisen tuloksellisuustyökalun, joka tarjoaa jonkin verran rajoitetusti sijoitustuottotiedot. Alla olevassa kuvakaappauksessa näkyy interaktiivinen kaavio, jonka avulla voit laskea tuottoja eri aikaväleillä aina vuoteen 2004 asti (mikä on hieman merkityksetöntä, koska alusta lanseerattiin vasta vuonna 2008).

Säädimme kaavion lokakuusta 2011 alkaen, koska se on linjassa Wealthfrontin tietojen kanssa, jotka ulottuvat sen perustamisesta 14. lokakuuta 2011 asti. Bettermentin tulokset ulottuvat kuitenkin vain heinäkuuhun 2018 asti, kun taas Wealthfrontin tulokset ovat jatkuvia, joten voimme käyttää tuloksia helmikuuhun 2019 asti.

Bettermentin sijoitustulokset lokakuusta 2011 heinäkuuhun 2018 asti osoittavat 82,6 %:n tuottoa, joka perustuu salkkuun, jossa on 80 % osakeallokaatio.

Tehdessämme parhaamme säilyttääksemme suhteellisen vertailun, sekoitimme 80 %:n osakeallokaation suorituskyvyn 70 %:n osakeallokaatioon, koska se vastaa johdonmukaisemmin Wealthfrontin osakeallokaatioita. Tuloksena on 77,8 prosentin yhdistetty tuotto 82 kuukauden aikana. Tämä vastaa vajaan 8,8 prosentin keskimääräistä vuosituottoa.

Wealthfront

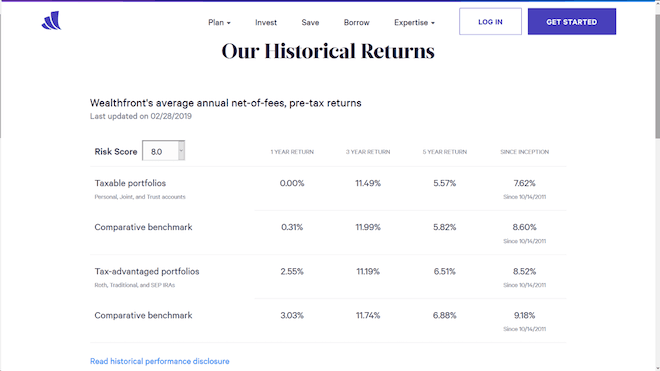

Wealthfront tarjoaa säännöllisesti päivitetyn raportin historiallisista tuotoistaan. Alla olevassa kuvakaappauksessa näkyvät Wealthfrontin sijoitustulokset 28. helmikuuta 2019 asti sekä verovelvollisille salkuille että verohelpotetuille salkuille (eläketileille).

Tulokset näkyvät yhden, kolmen ja viiden vuoden ajalta sekä Wealthfrontin perustamisesta 14. lokakuuta 2011 lähtien.

Nyt, kuten sijoitustuottojen kohdalla on aina tapana, nämä tulokset vaativat huomattavan paljon selitystä. Kunkin aikavälin sijoitustuottoa verrataan vertailevaan vertailuindeksiin. Vertailuindeksi sisältää samat varallisuusallokaatiot ja ETF:t, joita käytetään todellisissa salkuissa ja joilla on samat riskipisteet.

Vertailuindeksi ei kuitenkaan sisällä neuvontapalkkioita eikä osto- ja myyntihintojen eroista johtuvia kaupankäyntikuluja. Tämän seurauksena Wealthfrontin sijoitustulokset ovat johdonmukaisesti hieman vastaavaa vertailevaa vertailuindeksiä alhaisemmat.

Sekä verovelvollisessa että verottomassa salkussa painotetaan voimakkaasti yhdysvaltalaisia ja kansainvälisiä osakkeita. Veronalaisessa salkussa on yli 80 prosenttia osakkeita, ja loppuosa on sijoitettu korkotuottoihin, luonnonvaroihin ja kiinteistöihin. Verovapaiden salkkujen osuudet osakkeissa ovat hieman pienemmät, ja tasapaino on jälleen sijoitettu korkotuottoihin, luonnonvaroihin ja kiinteistöihin.

Yllä olevat tulokset koskevat salkkua, joka perustuu sijoittajaan, jonka riskipistemäärä on 8,0. Tämä on vain yksi 20 mahdollisesta varojen allokaatiosta, sillä Wealthfrontin riskipisteet vaihtelevat 0,5:n askelin 0,5:stä 10:een. Tulokset ovat erilaisia kullakin riskipistemäärän tasolla, mikä osaltaan vaikeuttaa suoraa vertailua Bettermentin tai minkä tahansa muun sijoitusalustan kanssa.

Betterment vs. Wealthfront Sijoitustoiminnan tuloksellisuuden johtopäätös

Yllä olevien lukujen perusteella Bettermentin keskimääräinen vuotuinen sijoitustuotto on hieman alle 8,8 %. Wealthfront on 7,62 % verollisilla salkuillaan ja 8,52 % verohelpotetuilla salkuillaan.

Vaikka saattaa vaikuttaa siltä, että Bettermentillä on parempi suorituskyky, on muistettava, että ajoituseroja on. Erityisesti Bettermentin tiedot ulottuvat vain heinäkuuhun 2018 asti.

Kun otetaan huomioon, että vuoden 2018 neljäs vuosineljännes oli epätavallisen epävakaa, se voi vinouttaa suorituskykytietoja Bettermentin hyväksi. Lisäksi Wealthfront paljastaa, että heidän suorituskykyluvuissaan otetaan huomioon neuvontapalkkiot ja osto- ja myyntitarjouserot, kun taas Betterment vaikenee tästä asiasta.

Se on siis siinä – se ei ole ihan omena omenalle -vertailu, mutta niin lähelle kuin voimme julkisten saatavilla olevien tietojen perusteella päästä.

Bettermentin ja Wealthfrontin plussat

Betterment:

- Voit avata tilin ilman rahaa

- Ihmisten avustama sijoitusneuvonta

- Verotappioiden korjuu kaikilla verotettavilla tileillä

- Asiakastukeen kuuluu myös live-chat

- Yhden alhaisen maksun 0.25 % kaikilla tileillä 2 miljoonaan dollariin asti

- Palkkio laskee 0,15 %:iin yli 2 miljoonan dollarin tileillä

- Asakeallokaatioihin kuuluvat suurten, keskisuurten ja pienten yhtiöiden arvo-osakkeet

- Smart Beta -vaihtoehto

- Yhteiskuntavastuullinen sijoitusvaihtoehto

- Henkilökohtainen rahoitusneuvonantaja, jonka vuosipalkkio on 0.40 % (vähintään 100 000 dollarin saldo)

- Ulkopuolinen tilianalyysi, mukaan lukien 401(k)-suunnitelmat

Wealthfront:

- Matalan alkuinvestoinnin vähimmäismäärä, 500 dollaria

- Matalan vuotuisen neuvontapalkkion 0.25 % kaikista tilisaldoista

- Salkkuusi sisältyy luonnonvaraosakkeita ja kiinteistöjä

- Rahoitussuunnittelutyökaluja

- Salkun luottolimiitti käytettävissä yli 100 dollarin tilisaldoille,000

- Kassatilivaihtoehto

- Smart Beta -vaihtoehto

- Sosiaalisesti vastuullinen sijoitusvaihtoehto

- 529-korkeakoulusäästötilit saatavilla

- Yksittäisiä osakkeita käytetään suuremmissa salkuissa

- Sijoitat ylimääräiset käteisvarat automaattisesti vaatimukset täyttäville tileille, mukaan lukien IRA:t ja 529 College Savings Accounts

Bettermentin ja Wealthfrontin haitat

Betterment:

- Ei hajautusta vaihtoehtoisiin sijoituskohteisiin, kuten kiinteistöihin ja luonnonvaroihin

- Matalampia maksuja tarjotaan, mutta ne eivät ole tyypillisen sijoittajan saatavilla (2 miljoonan dollarin vähimmäismäärä)

- Tarjoaa analyysin ulkoisista tileistä, mutta ei ota niitä huomioon omaisuuseräallokaatioissa

Wealthfront:

- Ei alennusta maksuista suuremmille salkuille

- Tilin avaamiseen vaaditaan 500 dollaria, vaikka tämä ei ole suuri este

- Smart Beta -vaihtoehto vaatii vähintään 500 000 dollarin sijoituksen

Miksi valita Betterment?

Arvo-osakkeiden käyttö

Bettermentin varojen allokaatio sisältää pienen, keskisuuren ja suuren koon arvoosakkeita jokaisessa salkussa. Tällä on potentiaalia päihittää yleiset osakemarkkinat S&P 500:lla mitattuna.

Arvo-osakkeet edustavat yrityksiä, joita sijoittajat suurelta osin karttavat, mutta jotka ovat perustaltaan terveitä ja voivat tuottaa keskimääräistä suurempia voittoja pitkällä aikavälillä.

Rahoitusneuvonantajia saatavilla yli 100 000 dollarin salkkuihin

Bettermentin Premium-paketti tarjoaa pääsyn eläviin rahoitusneuvonantajiin, ja vuosittainen neuvonantajapalkkio on vain 0,40 %. Tämä on murto-osa perinteisten inhimillisten rahoitusneuvojien perimästä 1-2 prosentin palkkiosta.

Betterment tarjoaa myös useita rahoitusneuvontapaketteja, joiden maksut vaihtelevat 149 ja 399 dollarin välillä. Paketeissa käsitellään talouden perussuunnittelua, kuten valmistautumista korkeakouluun, avioliittoon ja eläkkeelle siirtymiseen.

Sosiaalisesti vastuullinen sijoittaminen (SRI)

Betterment korvaa kehittyvien markkinoiden osakkeet ja suurten yhdysvaltalaisten yhtiöiden osakkeet kolmella ETF:llä, jotka on omistettu sosiaalisesti vastuulliseen sijoittamiseen. Koko salkkusi ei ole täysin SRI, mutta suuri osa on.

Smart Beta

Tämä Goldman Sachsin hallinnoima salkku pyrkii tuottamaan perinteistä markkinakorkostrategiaa paremmin. Kyseessä on aktiivisesti hallinnoitu salkku, joka tarjoaa potentiaalisesti suurempia tuottoja ja vastaavasti suurempia riskejä. Tämä salkku vaatii vähintään 100 000 dollarin sijoituksen.

Betterment Cash Reserve

Betterment Cash Reserve tarjoaa 0,30 % APY:n. Et tarvitse vähimmäissaldoa, etkä maksa kuukausimaksuja. Lisäksi voit tehdä rajattoman määrän nostoja (yleensä voit tehdä vain kuusi).

Betterment Checking

Betterment tarjoaa myös maksutonta sekkitiliä, mobiilin sekkitalletuksen, ei vähimmäissaldoa ja korvattavat pankkiautomaattimaksut. Parasta tässä sekkitilissä on kuitenkin se, että Bettermentin ja Doshin yhteistyön ansiosta saat myös Betterment Visa® Debit -kortin, joka tarjoaa käteispalautusta, kun käytät korttia osallistuvissa yrityksissä. Näihin kuuluu yli 10 000 kauppiasta eri puolilla maailmaa, ja ne kattavat sekä verkko- että henkilökohtaiset maksut. Löydät osallistuvat kauppiaat helposti Bettermentin mobiilisovelluksesta. Jos haluat tehdä ostoksia verkossa, huomaa, että sinun on tehtävä ostoksia Bettermentin ”Ansaitse palkintoja” -osion kautta sovelluksessa tai sivustolla.

Kassapalautustarjoukset räätälöidään myös henkilökohtaisten ostosmieltymystesi mukaan. Se tarkoittaa, että näet tarjouksia, jotka koskevat nimenomaan ravintoloita, kauppoja ja muita yrityksiä, jotka sopivat omiin kiinnostuksen kohteisiisi. Cashback-palkkiosi tallentuvat automaattisesti sekkitilillesi reaaliajassa, joten sinun ei tarvitse odottaa niiden lunastamista. Saatat jopa nähdä useita käteispalautustalletuksia saman päivän aikana! Saat ilmoituksen aina, kun Betterment löytää sinulle palkintoja, joten sinun on helppo seurata, kuinka paljon olet ansainnut.

Flexible Portfolios

Tämän vaihtoehdon avulla voit säätää yksittäisten omaisuusluokkien painotuksia salkussasi. Se on vain kokeneille sijoittajille tarkoitettu vaihtoehto, joka tarjoaa jonkin verran määräysvaltaa salkun allokaatioon, mutta nauttii silti automatisoidun sijoittamisen eduista.

Miksi valita Wealthfront?

Smart Beta

Wealthfrontin Smart Beta pyrkii Bettermentin tavoin tuottamaan paremmin kuin yleiset markkinat. Se tekee tämän painottamalla markkinakapitalisaatiota ensisijaisena tekijänä salkun rakentamisessa. Tämä johtaa osakkeiden tasaisempaan jakautumiseen salkussa. Se edustaa eräänlaista aktiivista salkunhoitoa, ja se on saatavilla vähintään 500 000 dollarin salkuille.

Kantatason veromenetysten korjuu

Tämä saattaa olla Wealthfrontin mielenkiintoisin ominaisuus. He tarjoavat kolme erilaista salkkua, joiden avulla voit hajauttaa yksittäisiin osakkeisiin. Esimerkiksi S&P 500 -indeksistä ostetaan jopa 500 osaketta. Tilin koosta riippuen jopa 1 000 osaketta valitaan S&P 1500 -indeksistä. Nämä salkut mahdollistavat suuremman tehokkuuden veromenetysten keräämisessä, koska yksittäiset osakkeet tarjoavat enemmän joustavuutta kuin kokonaiset ETF:t. Tämä luokka edellyttää 100 000-500 000 dollarin salkkua.

Wealthfront Risk Parity

Tämä on monimutkaisempi sijoitusstrategia, mutta se on osoittanut korkeampia pitkän aikavälin tuottoja. Se tekee tämän allokoimalla salkun siten, että kunkin omaisuusluokan riskin osuus tasoittuu. Koska strategia käyttää vipuvaikutusta tietyissä salkun positioissa, se on riskialttiimpi. Osallistuminen edellyttää suurempaa tilisaldoa.

Wealthfront Portfolio -luottolimiitti

Tämä luottolimiitti on käytettävissä asiakkaille, joiden tilien yhteismäärä on vähintään 100 000 dollaria. Sen avulla voit lainata enintään 30 % tilisi arvosta ja suorittaa lyhennykset oman aikataulusi mukaan.

Luottolimiitin vakuutena on salkkusi, mikä poistaa luottoon tai tuloihin perustuvan hakemuksen tai kelpoisuuden. Sitä ei ole suunniteltu marginaalilainaksi, mutta se tarjoaa sinulle täydellistä joustavuutta. Varoja voi lainata mihin tahansa tarkoitukseen, ja koska lainaat itseltäsi, voit maksaa takaisin omilla ehdoillasi.

Wealthfront Path

Tämä on jonkinlainen rahoitusneuvonta, mutta se on ohjelmistopohjainen. Se tarjoaa taloussuunnittelutyökaluja, joiden avulla voit suunnitella eläkkeelle jäämistä, asunnon omistamista, talon käsirahan säästämistä ja lapsesi opiskelurahoitusta.

Sovellusta voidaan käyttää ”mitä jos -skenaarioiden” suorittamiseen, kuten säästöjesi kasvattamisen ennusteiden katsomiseen tai sen määrittämiseen, kuinka paljon taloudellista tukea lapsesi voisi saada yliopistossa. Voit jopa etsiä asuntoa yhteyden kautta Zillow.comiin.

Teknologia, joka sijoittaa ylimääräiset käteisvarat

Kun rahaa hallinnoidaan manuaalisesti, on mahdollista epäröidä, kun on aika sijoittaa. Wealthfrontin uusin teknologinen lisäys automatisoi prosessin sijoittamalla asettamasi rajan ylittävät ylimääräiset käteisvarat.

Aiemmin tämä voitiin tehdä vain verollisella sijoitustilillä tai käteistilillä. Nykyään teknologiaa on parannettu lisäämällä siihen mahdollisuus sijoittaa Roth IRA:iin, perinteisiin IRA:iin ja 529 College Savings Accounts -tilille.

Loppuajatuksia Betterment vs. Wealthfront

Bettermentistä ja Wealthfrontista on tullut suurimmat riippumattomat robo-neuvojat, koska ne ovat olleet automatisoidun sijoittamisen ilmiön edelläkävijöitä. Molemmilla on pitkä rivi tyytyväisiä sijoitusasiakkaita, ja kumpikin on jatkanut innovointia robo-neuvojan perusmallista.

Kumpi näistä kahdesta on parempi? Tähän kysymykseen ei ole lopullista vastausta. Se riippuu oikeastaan kunkin tarjoamista erilaisista palveluista ja ominaisuuksista, jotka sopivat parhaiten henkilökohtaisiin tarpeisiisi.

Jos esimerkiksi pidät hajauttamisesta vaihtoehtoisiin sijoituksiin, kuten kiinteistöihin ja luonnonvaroihin, Wealthfront on valintasi. Mutta jos sijoitat mieluummin arvo-osakkeisiin, Betterment on parempi vaihtoehto.

Muussa tapauksessa nämä kaksi alustaa ovat pitkälti identtisiä. Kun otetaan huomioon niiden välinen suora kilpailu, se tuskin on yllättävää. Kumpikin perii 0,25 prosentin perusmaksun valtaosalta sijoittajista. Kumpikin tarjoaa älykästä beetaa, sosiaalisesti vastuullista sijoittamista, erilaisia rahoitusneuvontaa ja mahdollisuuden avata tili vähällä tai olemattomalla rahalla.

Yhteenveto

Loppujen lopuksi sekä Betterment- että Wealthfront-alustat. Itse asiassa se, missä kumpikin on erottunut monista nykyisin saatavilla olevista robo-neuvonta-alustoista, on se, että niillä on trade-up-vaihtoehtoja. Kun salkkusi kasvaa, kumpikin tarjoaa mahdollisuuden hyödyntää kehittyneempiä sijoitusvaihtoehtoja. Tällaisia sijoitusstrategioita on tyypillisemmin saatavilla kalliimmilla, perinteisillä sijoitusneuvojilla.

Tosiasiassa et voi mennä pieleen kummallakaan näistä alustoista. Katso tarkkaan, mitkä ominaisuudet sopivat sinulle parhaiten, ja tee valintasi sen mukaan.

- Betterment Review: The Way Investing Should Be

- Wealthfront Review: Automatisoitu sijoittaminen ja rahoitussuunnittelu, joka on ilmaista 10 000 dollariin asti