Egyetemistaként valószínűleg a pénzügyi tervezés az utolsó dolog, ami eszedbe jut. A főiskolára úgy tekintenek, mint a szenvedélyed megtalálásának, a karrierutad megrajzolásának és persze a bulizásnak az idejére. A főiskolán hozott pénzügyi döntéseid azonban évekig, sőt évtizedekig visszahatnak az életedre.

A főiskolai költségek szárnyalása miatt egyre többen halmoznak fel adóssághegyeket, hogy kifizessék az oktatásukat. Ez az adósság azonban sokféle módon befolyásolhatja a jövődet – attól kezdve, hogy milyen autót engedhetsz meg magadnak, mennyit tudsz félretenni a nyugdíjra, egészen addig, hogy lakást veszel-e vagy bérelsz. Ha most minimalizálod az adósságodat, sokkal könnyebb lesz az életed, ha már kikerültél az iskolából.

Az, hogy le vagy égve, része lehet a főiskolai tapasztalatnak, de a legokosabb diákok a pénzügyi fájdalmat a saját előnyükre fordítják azáltal, hogy megtanulják azokat a pénzügyi szokásokat, amelyek egész hátralévő életükben jól szolgálják majd őket. “A főiskola remek alkalom arra, hogy megtanuljunk a lehetőségeinken belül élni” – mondja Eric Roberge, hitelesített pénzügyi tervező, aki a Beyond Your Hammock-ot vezeti, és 20-as és 30-as éveikben járó ügyfelekkel dolgozik. Még azután is, hogy megszerezte álmai állását, továbbra is bölcsen kell költenie és a lehetőségeihez mérten kell élnie. A főiskola tehát tökéletes alkalom arra, hogy megtanuld, hogyan irányítsd a személyes pénzügyeidet.

Miért kellene törődnöm a személyes pénzügyekkel?

Hol látod magad 10 év múlva? Valószínűleg az elképzeléseid között szerepel egy bizonyos fokú pénzügyi biztonság – talán európai nyaralások, vagy egy szép autó. Legalább annyi helyet szeretne a költségvetésében, hogy pénzügyi szorongás nélkül el tudjon menni vacsorázni vagy koncertjegyet tudjon venni. Ahogy a főiskolai költségek emelkedtek, úgy nőttek a fiatal felnőttek adósságterhei is. Az első lakásvásárlók száma generációs mélypontra esett, mivel a fiatal munkavállalók személyes mérlegét a tanulmányi adósságok nyomasztják. Más szóval, a mai pénzügyi döntések árát évekkel később fogod megfizetni – vagy éppen learatni -.

Ha 18 évesen elkezdesz havonta 100 dollárt megtakarítani, négy év múlva 4800 dollárod lesz. (Feltételezve, hogy a pénzt kamatmentes bankszámlán tartod).

Ha 18 évesen 1000 dollárral terheltél meg egy hitelkártyát, négy év múlva még mindig 652 dollárral tartozol (18 százalékos kamatot és 20 dolláros havi törlesztést feltételezve).

Pénzkeresés: Your First Job

A fizetés megszerzése felemelő érzés, de egyúttal mindenféle új pénzügyi részletre és jogi kötelezettségre is gondolnod kell. Akár ez az első fizetett szakmai gyakorlatod, akár egy részmunkaidős állás, amely segít fedezni a főiskolai kiadásaidat, vagy egy munkastúdium-megállapodás, ismerned kell a munkavállalói jogaidat és kötelességeidet.

Pénzügyi jogok

Mire vagy jogosult munkavállalóként:

- Tisztességes fizetés

Garantáltan jogod van legalább a szövetségi minimum 7,25 dolláros órabérhez (2,13 dolláros órabér borravalóval rendelkező munkavállalók esetében). Számos állam – köztük Kalifornia, Massachusetts és Washington – a szövetségi szabványnál magasabb minimálbért ír elő. A munkáltatók nem vonhatnak le pénzt egyenruhára vagy egyéb olyan költségekre, amelyek a minimálbér alá szorítanák a fizetését. Egy fontos kikötés: legális, ha a munkáltatók fizetetlen gyakornoki állást kínálnak.

- Túlóra

Ha heti 40 óránál többet dolgozik, a munkáltatónak legalább másfél órát kell fizetnie. Egyes államoknak saját szabályaik vannak a túlórapótlékra vonatkozóan.

- Diszkriminációmentes munkahely

A szövetségi törvények tiltják, hogy a munkáltatók életkor, faj, vallás vagy nem alapján diszkriminálják a munkavállalókat.

- Juttatások

A munkáltató politikájától függően a fizetésén túl extra juttatásokat is kaphat. A Starbucks például egészségügyi ellátást, nyugdíjbiztosítást és tandíj-támogatást nyújt azoknak a munkavállalóknak, akik heti 20 órát dolgoznak.

- Egyes munkáltató által fizetett adók

A munkáltatónak kell fizetnie az Ön társadalombiztosítási és egészségügyi adójának egy részét.

A pénzügyi kötelezettségei munkavállalóként

Amint elkezdi hazahozni a szalonnát, kötelessége lehet, hogy szövetségi jövedelemadót fizessen. Ha olyan államban dolgozol, ahol magas az állami jövedelemadó, például Kaliforniában, Oregonban vagy Hawaiin, akkor ezeket is be kell számolnod. Az alábbiakat kell tudnod az adókról:

Miután belépsz a munka világába, a munkáltatód jelenti a jövedelmedet az Internal Revenue Service-nek. Amikor felveszik, kitölti az IRS W-4 nyomtatványt, amely utasítja a munkáltatóját, hogy mennyi adót “tartson vissza” a fizetéséből. A munkáltatója azt is bejelenti az IRS-nek, hogy évente mennyit fizetett Önnek. Ha Ön alkalmazott, a munkáltatója elküldi Önnek és az IRS-nek a W-2 nyomtatvány másolatát. Ha Ön független vállalkozó, akkor Ön és az IRS megkapja a 1099-es nyomtatvány másolatát. Ezek a nyomtatványok, amelyeket általában januárban vagy februárban küldenek, az előző évi jövedelmét mutatják. Egy fontos különbség: Ha Ön W-2 munkavállaló, a munkáltatója fizeti a társadalombiztosítási és a Medicare-adó egy részét. Ha Ön 1099-es alkalmazott, akkor ezeknek az adóknak a megfizetése az Ön felelőssége. Az amerikai adótörvénykönyv végtelenül bonyolult, de ha Ön egyedülálló, csak részmunkaidőben dolgozik egy alacsony fizetésű munkahelyen, és egyébként nem bonyolult az anyagi helyzete, az IRS nem feltétlenül kéri, hogy adóbevallást nyújtson be. Lehetséges azonban, hogy a munkáltatója több adót tartott vissza, mint amennyivel tartozik. Ebben az esetben az IRS tartozik Önnek visszatérítéssel, és ennek igényléséhez bevallást kell benyújtania. Adóbevallását a TurboTax vagy más szoftvercsomag segítségével saját maga is benyújthatja. Vagy megbízhat egy adóelőkészítőt, például a H&R Blockot, vagy igénybe veheti szülei könyvelőjét.

cselekvési terve

Itt van egy lista azokról a pontokról, amelyekre emlékeznie kell, amikor új munkát kezd:

- Töltsd ki a W-4-et, és őrizd meg a másolatát

- Kérd el a munkáltatódtól a cég munkavállalói kézikönyvét

- Kérdezd meg a szüleidet, hogy továbbra is eltartottként tartanak-e igényt rád

- Gyűjtsd össze a munkáltatók által kiadott W-2 vagy 1099 nyomtatványok másolatát

- Tudd meg, hogy kell-e adóbevallást benyújtanod (Az IRS segíthet, valamint egy adószakértő is)

Gazdálkodjon a pénzével

A pénzügyi tervezés alapjai megtévesztően egyszerűen hangzanak: Kevesebbet költs, mint amennyit keresel, és tegyél félre a jövőre. Bármennyire is alapvető ez a tanács, a lehetőségeinken belül élni könnyebb mondani, mint megtenni. Kérdezzük csak meg az amerikai felnőttek hatalmas százalékát, akik azt mondják, hogy nincs vészhelyzeti megtakarításuk és nincs nyugdíjalapjuk. Főiskolásként vagy a szüleidre és a hitelkártyáidra hagyatkozhatsz, hogy finanszírozd az életmódodat, vagy kezedbe veheted a pénzed irányítását. Ha az utóbbi lehetőséget választod – ami lehet, hogy nehezebb, de végső soron kifizetődőbb -, a főiskolai évek gyorstalpaló tanfolyamot biztosíthatnak a pénzügyi felelősségvállalásról. Legyen ez a mantrád: Ramen most, filé mignon később. Más szóval, áldozz most a későbbi jutalomért.

Ha a félév felénél azon kapod magad, hogy kifogytál a pénzből, itt az ideje, hogy átnézd a költési szokásaidat. “Az apróságok összeadódnak” – mondja Mark Kantrowitz, a hallgatói pénzügyi támogatás szakértője. “Egy heti 10 dolláros pizza egy négyéves egyetemi karrier alatt 2000 dollárt jelent. És ha ezt a pizzát diákhitelből fizeted, az 4000 dollárba kerül”. A kiadások kordában tartása érdekében Kantrowitz azt tanácsolja, hogy szigorúan határozzuk meg a szükségleteket és az igényeket. Az ő számítása egyszerű, bár brutális: élelem vagy orvosi ellátás nélkül meg fogsz halni, tehát ezek egyértelműen szükségletek. Minden más – például egy mozijegy vagy egy okostelefon – szükséglet. “A mobiltelefonok nagyon drágák” – mondja. “Ha valóban szükséged van egy telefonra vészhelyzetben, vehetsz egy nagyon olcsó mobiltelefont a Wal-Martban, és tárcsázhatod a 911-et”.” Azt is javasolja, hogy minden nap kövesse nyomon a kiadásait. Tartsa meg a nyugtákat, vagy jelölje meg az egyes vásárlásokat, majd minden este írja be a számokat egy Excel-táblázatba vagy a Mint.com oldalra.

cselekvési terve

Itt van néhány tipp, hogyan kezelje a pénzét.

- Nyisson folyószámlát. Sok bank és hitelszövetkezet kínál díjmentes folyószámlát az egyetemistáknak.

- Lépj ki a folyószámlahitel-“védelemből”. A banki folyószámla-túllépés díja jellemzően 35 dollár. Ennek elkerülése érdekében győződjön meg róla, hogy a bankkártyája elutasítja a vásárlást, ha nincs elegendő fedezete.

- Kövesse nyomon a kiadásait. Állítson össze egy költségvetési táblázatot Excelben vagy a Mint.com-on. Minden este jegyezze fel, hogy mit költött aznap.

- Fizesse ki időben a számlákat az automatikus fizetési rendszerbe való beiratkozással. Ha automatizálja a hitelkártyás fizetéseket és más havi számlákat, csökkenti a késedelmi díjak kockázatát.

- Meghatározza a pénzügyi “szükségleteket” a “kívánságokkal” szemben. Alapvető élelmiszerre, ruházatra és menedékre van szüksége. A legtöbb más dolog szükséglet – ezért ne vásárolja meg őket.

Hitelkártyák:

Öt vagy 10 év múlva, amikor már lesz állandó jövedelme és pénze a bankban, a hitelkártya nagyszerű eszköz lesz a kényelmes vásárláshoz és a hitelpontszám építéséhez. Most azonban a hitelkártya veszélyes lehet a pénzügyi egészségedre, ha nem kezeled megfelelően. A felkészületlen fogyasztók számára a hitelkártyák egy potenciálisan hatalmas hátránnyal járnak: ha nem fizeted vissza minden hónapban teljes egészében a felvett kölcsönt, adósságcsapdába kerülsz, és potenciálisan tönkreteheted a hitelpontszámodat a jövőre nézve. “Egy diák számára nagyszerű cél, hogy hitelkártyaadósság nélkül hagyja el az egyetemet” – mondja Roberge.

A főiskolások hitelkártyáinak kamatlába akár 24 százalék is lehet, ami jóval magasabb, mint a diákhitelek kamatlába. Ez azt jelenti, hogy sokat kell fizetni a hitelfelvételért. Tegyük fel, hogy van egy 24 százalékos kamatozású hitelkártyád, és 1000 dollárt veszel fel egy laptopra és könyvekre. Ha csak 25 dollárt fizetsz havonta, közel hét évbe telik, mire visszafizeted a kölcsönt – és a kamatok összesen több mint 1000 dollárt tesznek ki. Ha ez a forgatókönyv rád is vonatkozhat, igyekezz inkább készpénzzel fizetni a nagyobb vásárlásokért, mint műanyaggal. “A hitelkártya ugyanolyan érzés, akár 5, akár 500 dollárt költesz” – mondja Kantrowitz. “Használj készpénzt a nagy vásárlásokhoz, mert úgy fogod érezni, hogy pénzt költesz.”

cselekvési terve

Ha hitelkártya beszerzésén gondolkodik, tegye meg a következő lépéseket:

- Meghatározza, miért akar hitelkártyát, és hogy valóban szüksége van-e rá:

Kvíz

Hitelkártyát akarok-e a hitelépítéshez?

Hitelkártyát akarok, hogy jutalmakat gyűjtsek?

Hitelkártyát akarok-e utazásra, ruhavásárlásra vagy a folyó életvitel költségeinek támogatására?

Leszek-e elég szorgalmas ahhoz, hogy emlékezzek az esedékességre és minden hónapban befizessem a részleteket?

Még nem ez a legjobb időpont a hitelkártya igénylésére.Elképzelhető, hogy készen áll az első hitelkártya igénylésére.- Válassza ki, melyik kártya a legjobb Önnek. Keresse az éves díjmentesség és az alacsony kamatlábak kombinációját.

- A kártya átvételekor olvassa el a feltételeket és a szerződéseket. Az apró betűs rész olyan tényezőket diktál, mint a késedelmi díjak és a kamatlábak.

- Jegyezze be a kártya esedékességi dátumát a naptárába. Még jobb, ha beállítja az automatikus fizetést, hogy ne kelljen késedelmi díjat fizetnie.

Megtakarítás és befektetés: Az idő az Ön oldalán áll

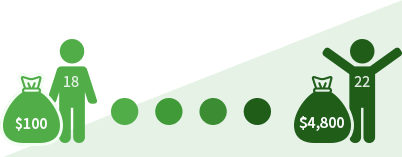

A fiatal befektetőknek van egy hatalmas előnyük: az idő. A kamatos kamat csodájának köszönhetően még egy kis befektetés is lenyűgözően növekedhet havonta. Tegyük fel, hogy havonta 100 dollárt teszel félre, és évente 5 százalékos hozamot kapsz. Íme, mennyi lesz a vagyonod 40 éves korodra:

Ha 18 évesen kezded a megtakarítást: 47 548 dollár

Ha 30 évesen kezded a megtakarítást: 15 599 dollár

Soha nem túl korai elkezdeni a megtakarítást és a befektetést. A megugró egyetemi költségek azonban a legtöbb főiskolás számára ezt irreálissá tehetik. “Csak azért, mert nem takarékoskodsz, még nem jelenti azt, hogy valamit rosszul csinálsz” – mondja Roberge. Ez azonban nem jelenti azt, hogy ne próbálj meg takarékoskodni. Tedd bankba a nyári bevételeidet, és rejtsd biztonságos helyre a kölcsönökből vagy ösztöndíjakból származó bevételeket. Próbálj meg minden hónapban megtakarítani egy keveset, hogy felhalmozz egy esős napokra szánt alapot.

tippekItt van néhány tipp a megtakarításhoz:

- Költségvetés készítése

Kitaláld, mennyit tudsz költeni hetente vagy havonta.

- Kövesse nyomon a kiadásait

A költségvetés nem sokat ér, ha figyelmen kívül hagyja.

- Hozzon létre egy vésztartalékot

Próbáljon meg egy kis tartalékot képezni a váratlan autójavításra vagy egyéb kiadásokra.

- Használja ki az iskola erőforrásait

A diákok gyakran ingyenesen használhatják a számítógépeket és a fitnesztermeket.

- Hagyja ki a teljes árú tankönyveket

Vásároljon használtan, vagy ossza meg egy barátjával.

- Spórolj a közlekedéssel

Ha autóra van szükséged, vegyél használtat, ne újat.

Acselekvési terved

- Vágd le a kiadásaidat, és tedd félre a megtakarításokat. Itt az ideje, hogy a lehetőségeidhez mérten élj, és kezdj el spórolni egy esős napra.

- Keresd a tankönyvajánlatokat. Vegyen használtat, vagy ossza meg egy barátjával.

- Ha autóra van szüksége, vegyen használtat. Ha autó nélkül is tudsz élni, biciklizz vagy szállj fel a buszra.

Tanulói kölcsönök:

A legtöbb főiskolai hallgató számára a diákhitel szükséges rosszá vált. A tipikus 2019-es végzős körülbelül 31 000 dollárral tartozik – ez bizony elég szép összeg. Sok diák számára a hitelfelvétel az egyetlen módja a főiskola kifizetésének. A diákhitelnek tökéletes értelme lehet; a főiskolát végzettek többet keresnek, mint a diploma nélküliek. De döntő fontosságú, hogy ha hitelfelvételre kerül sor, akkor azt bölcsen és felelősségteljesen tegye.

A legfontosabb dolog, amit nem szabad elfelejtened, hogy ezt az adósságot vissza kell majd fizetned, amikor lediplomázol. Tartsd számon az érettségi utáni potenciális havi törlesztőrészletet, amikor minden évben kölcsönt veszel fel. A hitelfelvétel minimalizálása érdekében keressen ösztöndíjakat, támogatásokat és munkastúdiumi programokat, mivel ezeket nem kell visszafizetni. Ha muszáj kölcsönt felvennie, inkább kezdjen szövetségi hitelekkel, mint magánhitelekkel. A szövetségi hitelek alacsonyabb kamatlábakkal és bőkezűbb elengedési rendelkezésekkel járnak. A hitelkártyákkal összehasonlítva a diákhitelek kamatai alacsonyabbak, és a törlesztést csak a diploma megszerzése után kell elkezdenie.

Az Öncselekvési terve

- Ha már van diákhitele, vizsgálja felül ezt az adósságot, hogy tudja, hol tart.

- A teljes diákadósságát egy éves fizetésére korlátozza. Ha az iskola első évében várhatóan 50 000 dollárt fog keresni, korlátozza a hitelfelvételt erre az összegre.

- Kérjen időpontot egy pénzügyi segélyezési tanácsadóval. Beszélje meg, hogy mennyi kölcsönt vehet fel, és mennyibe fog kerülni.

- Félévenként egyszer kérdezze meg a tanácsadót, vagy használjon diákhitel-kalkulátort, hogy megbecsülje a diploma megszerzése utáni havi törlesztőrészleteit.

- Ösztöndíjak, támogatások és munkastúdium-programok keresése. Ezeket nem kell visszafizetned, ezért előnyösebbek, mint a kölcsönök.

Védkezz biztosítással

Igen, szükséged van biztosításra, és nem, ez nem csak az öregeknek való. Az autóbiztosítást törvény írja elő, szóval ez nem kérdéses. A biztosítótársaságok a fiatal sofőröket kockázatosnak tekintik, így a díjak meredekek lehetnek. Nézzen körül a legjobb ajánlatért. A szüleid biztosításának igénybevétele segíthet abban, hogy kedvezményekben részesülj. A legtöbb autós társaság jó tanulói kedvezményeket kínál azoknak a biztosítottaknak, akik legalább négyes átlagot tartanak fenn.

Az egészségbiztosítás szintén kötelező. Nem valószínű, hogy komoly orvosi számlákkal kell szembenézned, de a kórházi kezelés olyan költséges, hogy anyagilag pusztító lehet számodra és szüleid számára. A megfizethető ellátási törvény lehetővé teszi, hogy 26 éves korodig a szüleid egészségbiztosításában maradj. Ha az egyik államban jársz iskolába, szüleid pedig egy másik államban élnek, nézz utána, hogy az egészségbiztosítód hálózata kiterjed-e arra a területre, ahol iskolába jársz. Sok iskola diákoknak is kínál egészségbiztosítási csomagokat. Ezek általában nem olyan bőkezűek, mint a magánszolgáltatók biztosításai, de a díjak általában megfizethetők, így a tervnek lehet értelme számodra.

YourAction Plan

- Ha van autód, nézz körül az autóbiztosítások között.

- A jó tanulói kedvezmények általában csökkentik a díjakat azoknál a biztosítottaknál, akik legalább négyes átlagot tartanak.

- Nézd meg, hogy van-e értelme a szüleid egészségbiztosításában maradni.

- Tudd meg, hogy a szüleid biztosítójának hálózata kiterjed-e arra a területre, ahol iskolába jársz.

- Az iskolád diák-egészségügyi biztosítása megfizethető alternatívát jelenthet.

Lengeteg lecke, amit bárcsak megtanultál volna az egyetemen

Pénzügyi fegyelemMinden nap reklámokkal bombáznak, és az online kiskereskedők minden eddiginél könnyebbé teszik a pénzköltést. Ha azonban megtanulsz bölcsen költeni az impulzív helyett, az olyan készség, amelyet egész életedben hasznosíthatsz.

Pénzügyi függetlenségHa a félév felénél tönkreteszed a költségvetésedet, csábító lehet megkérni a szüleidet, hogy segítsenek, de a pénzügyi felelősség megtanulása fontos része a felnőtté válásnak.

Körültekintő hitelfelvételAz orvosi egyetemen? A diplomád olyan befektetés, amely valószínűleg hat számjegyű jövedelmet hoz, így valószínűleg nagyobb adósságterhet is elbírsz. A filozófia szakosoknak azonban érdemes óvatosabbnak lenniük. “Ha szociális munkásként akarsz karriert befutni, ne menj bele sok adósságba” – mondja Roberge. “Felelőtlenség azt mondani, hogy “a lehető legjobb képzést akarom, nem számít, mibe kerül”.” Nézze meg alaposan a diplomájából származó kereseti lehetőségeket, és ennek megfelelően vegyen fel kölcsönt.

Hosszú távú tervezésA főiskolai tanulmányok folytatása azt jelenti, hogy megérti az előre tervezés értékét. A legalapvetőbb szinten a főiskola rövid távú áldozatot jelent egy hosszú távú nyereségért. Most pedig alkalmazd ezt a leckét a pénzügyi életedre.

Életmódbeli kúszásAmikor elkezdesz fizetést keresni, könnyű elfelejteni a diákként tanult fegyelmet. Roberge azt mondja, hogy az iskola befejezése után áldozatul esett az “életstílus kúszásnak”. “Több pénzt keresel, ezért több pénzt költesz” – mondja. Hamarosan rájött, hogy szemmel kell tartania a költekezését.

-

Kvíz: Jó úton jársz?

-

Többet vettem kölcsön, mint amennyit az első évben várhatóan keresni fogok.

IgenNem

Hoppá. Óvakodjon attól, hogy több adósságot vegyen fel, mint amennyit kényelmesen vissza tud fizetni.

Jó munka. Egy kis diákadósság bölcs befektetés lehet.

-

Fogalmam sincs, hová megy a pénzem.

IgenNem

Ideje elkezdeni nyomon követni a kiadásaidat.

Jó munka. A pénzed nyomon követése okos lépés.

-

Gyakran fizetek folyószámla-túllépési díjat a folyószámlámon.

IgenNem

Légy óvatos. Azok a 35 dolláros díjak megtörik a költségvetést.

Jó munka – odafigyelsz.

-

Még csak a félév felénél tartok, és kifogytam a készpénzből. Felhívom a szüleimet, és pénzt kérek.

IgenNem

A szüleidet akarod, hogy letegyék érted az óvadékot, amikor 30 éves leszel? Ha nem, akkor most vedd kézbe a kiadásaidat.

Jó. A pénzügyi függetlenség egy nehéz, de értékes lecke.

-

Tartom a heti költségvetésemet.

IgenNem

A jó úton jársz.

dolgozz a pénzügyi fegyelmeden.

-

Fizetek egy edzőtermi tagságért.

IgenNem

Megfontolandó, hogy pénzt spórolj azzal, hogy ingyen használod a hallgatói fitneszközpontot.

Okos lépés, ha ingyen használhatod a hallgatói fitneszközpontot.

-

Egészségbiztosításom van.

IgenNem

Jó – csak győződj meg róla, hogy a fedezet és a költségek megfelelő értéket képviselnek.

Időszerű egy kis kutatás. Próbálj meg bekerülni a szüleid biztosításába, vagy nézz utána az iskolai egészségbiztosításnak.

Clear quiz QUIZ RESULTS

QUIZ RESULTSÚgy tűnik, készen állsz a lakástulajdonlásra. Olvasson tovább, hogy megtudja, milyen következő lépéseket kell megtennie az első lakás megvásárlásához.