Iedereen houdt van een goede krachtmeting. Met de recente beursgang van Alibaba staan mensen te popelen om de twee eCommerce giganten tegen elkaar uit te spelen en een Alibaba vs. Amazon confrontatie te creëren.

Maar Alibaba wordt alom verkeerd begrepen. En ondanks dat het een enorme e-commerce peer is, is het extreem verschillend van Amazon. Zijn de twee echt voorbestemd om aartsvijanden te zijn of is het allemaal maar overdreven drama?

In dit bericht zal ik Alibaba vs Amazon vergelijken en diep in de nitty gritty van beide bedrijven duiken: wat maakt ze tikken, hoe ze geld verdienen, hoe ze verschillend zijn en wat ze betekenen voor de toekomst van eCommerce.

Note voor financiële nerds zoals ikzelf: De meeste van de onderstaande gegevens zijn afkomstig uit Alibaba’s recente IPO-prospectus en Amazon’s jaarverslag 2013. Alibaba’s jaarcijfers vertegenwoordigen het kalenderjaar voorafgaand aan hun 31 maart fiscale jaar eindigt.

Geschiedenis

De meeste eCommerceFuel-lezers zullen bekend zijn met de geschiedenis van Amazon. In het midden van de jaren ’90, Jeff Bezos opgericht Amazon, die begon met zich uitsluitend te richten op de verkoop van boeken. Ze zijn sindsdien uitgegroeid tot de kolos die ze vandaag zijn, en zijn nu de grootste online retailer in Noord-Amerika.

Alibaba werd in 1999 in China opgericht door Jack Ma. Ma had niet de technologie of zakelijke achtergrond van Bezos. Als leraar Engels had hij bij zijn vorige twee ondernemingen gefaald. Maar ondanks die tegenslagen verzamelde hij geld van familie en vrienden om Alibaba.com te lanceren – een B2B-portaal voor het verbinden van westerse bedrijven en Chinese fabrikanten.

Sindsdien is het bedrijf uitgegroeid tot het grootste e-commercebedrijf ter wereld (gemeten naar zowel bruto omzet als bedrijfswaarde) en ging het onlangs naar de beurs in de grootste beursgang in de geschiedenis.

Filosofie

Zoals we zullen bespreken, is er veel dat deze twee bedrijven van elkaar onderscheidt. Maar het grootste contrast is te zien in de filosofie van elk bedrijf. Jeff Bezos’ lang gekoesterde doel is om ’s werelds meest klantgerichte bedrijf te bouwen. En het is moeilijk om zijn vooruitgang tegen te spreken. Ondanks hun omvang is de klantenservice van Amazon – in termen van prijsstelling, levering en klantenondersteuning – indrukwekkend.

Amazon is geobsedeerd door de klant en het krijgen van de best mogelijke prijs – tegen bijna elke prijs. Ze zijn berucht om het vervreemden van leveranciers, content partners en uitgevers in hun streven naar dit doel.

U kunt dit zien in hun voortdurende gevechten met uitgevers voor hogere royalty’s en door leveranciers te onderbieden door prijsrichtlijnen te negeren, zoals wordt beweerd in het boek The Everything Store. Zelfs leden van het eCommerceFuel Private Forum hebben gemeld dat ze door Amazon uit een markt zijn gedrukt en/of agressieve tactieken hebben ervaren.

Jack Ma en Alibaba hebben een andere focus. Het volgende citaat is afkomstig uit hun recente IPO prospectus:

“Ons voorstel is eenvoudig: we willen kleine bedrijven helpen groeien door hun problemen op te lossen met behulp van internettechnologie. We vechten voor de kleine man. Sinds onze oprichting in 1999 hebben we miljoenen kleine bedrijven geholpen om een betere toekomst op te bouwen.”

“…we willen kleine bedrijven helpen groeien door hun problemen op te lossen met behulp van internettechnologie. We vechten voor de kleine man.” -Jack Ma van Alibaba

Alibaba’s doel om kleine bedrijven te helpen staat in schril contrast met Amazon, dat vaak (al dan niet terecht) wordt bekritiseerd omdat het kleine bedrijven het moeilijker maakt om te concurreren en online relevant te blijven.

Is er dan wel enige overeenkomst tussen de twee? Eigenlijk wel, ja. Beide degraderen de belangen van de aandeelhouder naar de bodem van de totempaal.

Jack Ma heeft herhaaldelijk gezegd dat Alibaba’s prioriteiten hun werknemers, hun klanten en dan de aandeelhouder zijn, in die volgorde. En Jeff Bezos is berucht op Wall Street voor het voortdurend investeren in de toekomst van zijn bedrijf ten koste van het bieden van korte termijn rendement / winst aan de aandeelhouders.

Business Models

Alibaba is van oudsher het best bekend in de Verenigde Staten voor Alibaba.com – hun B2B-portaal dat Chinese fabrieken en bedrijven met elkaar verbindt. Maar dat is niet waarom je de laatste tijd zoveel over hen hoort. Waar ze ECHT hun geld verdienen is in het faciliteren van eCommerce binnen China.

Alibaba’s Taobao divisie is waar ze de overgrote meerderheid van hun geld verdienen, is verantwoordelijk voor meer dan 80% van Alibaba’s omzet en bestaat uit twee belangrijke eigenschappen:

De Taobao Marktplaats is vergelijkbaar met eBay, en staat consumenten en kleine bedrijven toe om koopwaar te koop aan te bieden. Het andere belangrijke platform, Taobao Mall, is meer verwant aan Amazon. Het is een B2C-platform dat grotere bedrijven en merken toestaat om direct aan consumenten te verkopen.

De verkoop op de Taobao marktplaatsen maakt meer dan 80% van alle online aankopen in China uit. Laat me dat herhalen. 80% van alle online aankopen in China. Dat is verbijsterend.

Om te zeggen dat ze een wurggreep op eCommerce in China is een understatement. Het aandeel van Amazon op de Amerikaanse markt komt bij lange na niet in de buurt van dat niveau.

Alibaba is goed voor meer dan 80% van alle online aankopen in China.

Wat belangrijk is om op te merken, is dat Alibaba’s platforms de transacties slechts faciliteren. Ze beheren de marktplaats en brengen een kleine commissie in rekening, maar houden – of verkopen – zelf geen koopwaar aan.

Amazon, ter vergelijking, speelt op beide markten. Op Amazon.com, vindt u duizenden producten die u kunt kopen rechtstreeks van 3rd party bedrijven. Maar Amazon houdt zich ook bezig met de opslag van artikelen en de rechtstreekse verkoop aan consumenten. In veel gevallen concurreren ze rechtstreeks met dezelfde handelaren die hun platform gebruiken om te verkopen.

Beide bedrijven hebben andere zakelijke takken. Elk heeft een cloud computing-divisie (hoewel die van Amazon veel groter is), beide zijn betrokken bij het creëren van media en Alibaba heeft zelfs een belang in een professioneel Chinees voetbalteam!

Maar de marktplaatsen waar ze producten verkopen zijn het brood-en-boter van ieders business.

Geografische Focus

Zoals ik al heb gezegd, Alibaba’s primaire geld verdienende operaties zijn van operaties binnen China. Dus de onderstaande grafiek zal geen verrassing zijn.

Maar wat interessant is, is hoeveel van Amazon’s zaken komen van buiten Noord-Amerika – maar liefst 40%!

Er is veel gepraat over hoe Amazon de entree van Alibaba op de Amerikaanse markt moet vrezen – en het zal zeker interessant zijn om te zien hoe dat uitspeelt. Maar wie heeft de betere staat van dienst als het gaat om expansie buiten hun thuismarkt? Het is zeker Amazon.

Who Sells More Stuff?

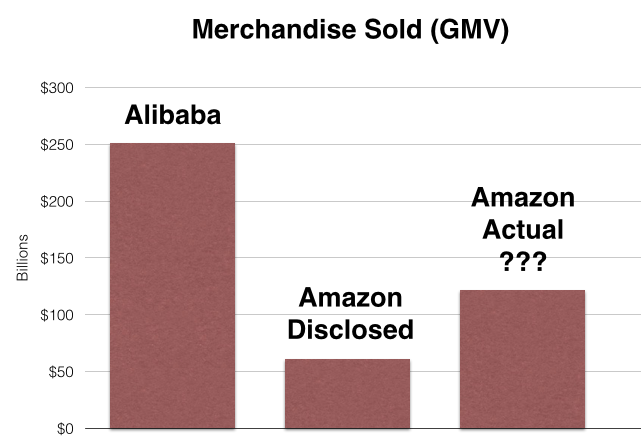

In 2013 rapporteerde Alibaba een GMV (gross merchandise volume) van ongeveer $ 250 miljard. Dat betekent dat meer dan $ 250 miljard aan transacties werden gemaakt / gefaciliteerd via hun platforms.

Amazon, daarentegen, had 2013 productinkomsten van ongeveer van $ 61 miljard – aanzienlijk minder dan Alibaba. Maar dit getal is misleidend, omdat Amazon de verkopen door 3e partij handelaren niet meetelt in dit getal. Ze tellen alleen de verkopen waarbij zij het bedrijf waren dat rechtstreeks aan de consument verkocht.

Dus de vergelijking maken is moeilijk omdat de twee bedrijven niet dezelfde metrics (GMV) bekend maken. In een recent artikel speculeerde Ben Evans dat de werkelijke GMV van Amazon (de totale hoeveelheid spullen die op hun site wordt verkocht) in de orde van grootte van 2x zou kunnen zijn wat ze als productinkomsten vermelden.

Dus wie is groter vanuit een productverkoopstandpunt? Het is waarschijnlijk een veilige gok om te zeggen dat Alibaba groter is, maar het is onmogelijk om het zeker te weten.

Service & Fee Revenues

Het is belangrijk om te begrijpen dat GMV – de waarde van alle verkochte goederen / bestellingen op een platform – niet hetzelfde is als wat het bedrijf daadwerkelijk verzamelt aan inkomsten of winst.

Voor stel bijvoorbeeld dat iemand een bestelling van $ 100 plaatst op een van Alibaba’s sites voor een camera. De $ 100 telt mee voor de gerapporteerde GMV, maar Alibaba ontvangt slechts een minuscuul deel daarvan als listing / transactiekosten – zeg $ 2. Die minuscule vergoeding is uiteindelijk wat belangrijk is, omdat het is wat Alibaba als winst mag houden.

Als je de hoeveelheid geld vergelijkt die Alibaba en Amazon genereren (en krijgen om te houden) uit servicekosten, ontstaat een ander beeld in termen van grootte.

Ondanks het feit dat Alibaba een marktplaats heeft waar aanzienlijk meer goederen worden verhandeld, int het lang niet zo veel aan vergoedingen/verkoopcommissie als Amazon.

(Opmerking: er zijn enkele vergoedingen voor andere diensten opgenomen in deze grafiek, zoals cloud-based computing-aanbiedingen, maar het bestaat voornamelijk uit vergoedingen die in rekening worden gebracht aan verkopers van derden).

Rendabiliteit

Alibaba verkoopt meer spullen. Amazon genereert aanzienlijk hogere inkomsten uit vergoedingen. Dus wie verdient er uiteindelijk meer geld?

Verrassend genoeg Alibaba.

In 2013 verdiende Alibaba meer dan 10x zoveel geld als Amazon. Terwijl de winst van Alibaba de afgelopen jaren gestaag is gegroeid, is die van Amazon weggekwijnd. Amazon verloor zelfs geld in 2012.

Waarom zo’n enorm verschil?

In tegenstelling tot Alibaba, heeft Amazon daadwerkelijk hun eigen producten op voorraad. En het uitbouwen van magazijnen in hun poging om de e-commerce wereld over te nemen is geen kleine (of betaalbare) prestatie.

Om dit een beetje te normaliseren, laten we eens kijken naar een andere metriek: vrije kasstroom. Zonder al te technisch te worden, vertelt vrije cashflow u hoeveel cash een bedrijf genereert en verwijdert het de ruis die wordt geïntroduceerd door boekhoudkundige technieken en andere eenmalige gebeurtenissen. Kortom, het kan een duidelijker beeld geven van de gezondheid van een bedrijf.

Normaal gesproken zouden de kosten die gemoeid zijn met de bouw van nieuwe magazijnen (kapitaaluitgaven genoemd) uit de vrije cashflow worden gehaald. Maar om onze vergelijking te normaliseren, gezien Amazons wilde bouwwoede, heb ik deze kosten voor de uitbreiding van magazijnen weer toegevoegd.

Amazon heeft een heel klein voordeel, maar de twee bedrijven genereerden in 2013 allebei ongeveer $ 5 miljard aan vrije kasstroom.

Waarom zo’n verschil?

Zoals u in de onderstaande grafiek kunt zien, had Amazon in 2013 een winstmarge van 0,8%. Alibaba daarentegen had in 2013 een winstmarge van 44% – meer dan 50x hoger.

Dus wat verklaart dit monumentale verschil? In één zin, “magazijnen vs. software”.

Wat verklaart dit monumentale verschil? In één zin: “magazijnen vs. software”.

Alibaba verkoopt zelf geen producten. In plaats daarvan bieden ze een webplatform aan dat de uitwisseling van goederen vergemakkelijkt. Het is ’s werelds grootste e-commercebedrijf, maar het is eigenlijk veel meer een softwarebedrijf dan een detailhandelaar.

Amazon daarentegen verkoopt rechtstreeks aan consumenten – en heeft te maken met alle logistiek complexe en dure fysieke aspecten die daarbij komen kijken.

Dit verschil verklaart waarom Alibaba zo snel heeft kunnen groeien en zeer winstgevend is gebleven, terwijl Amazon twee decennia lang winst heeft moeten inleveren om te komen waar het nu is.

Bottom line? Software heeft de neiging om beter te schalen dan magazijnen.

De toekomst

Zijn deze twee krachtpatsers voorbestemd om elkaar te ontmoeten in een spectaculaire pay-per-view strijd om de opperheerschappij van de eCommerce? Hoe leuk dat ook zou zijn om naar te kijken, het is onwaarschijnlijk in de nabije toekomst.

Alibaba heeft een wurggreep op de Chinese markt en Amazon is de onbetwiste leider in de V.S. Ze hebben allebei zo’n enorme voorsprong – en een grondige kennis van hun markt en modellen – dat het voor de een uiterst moeilijk zou zijn om de ander van hun toppositie te stoten.

Maar Alibaba’s Jack Ma heeft verklaard dat ze plannen hebben om serieus te investeren in de VS. En Amazon staat er niet om bekend een gevecht uit de weg te gaan, zelfs als het kostbaar blijkt te zijn. Dus wat gaat er gebeuren?

Er zijn gesprekken geweest dat Alibaba een bedrijf als eBay of Etsy zou kunnen kopen, wat logisch zou zijn gezien hun platformbenadering in China en focus op kleinere bedrijven. Maar ik denk dat een potentieel nog grotere kans voor Alibaba zou zijn om westerse handelaren te helpen de enorme – en nog grotendeels onaangeboorde pool – van Chinese consumenten te bereiken.

Stel je voor dat kleinere onafhankelijke Amerikaanse handelaren hun high-end producten gemakkelijk zouden kunnen verkopen en verzenden naar consumenten in China. Momenteel zijn er een aantal problemen die dat moeilijk maken (logistiek, taal, cultuurkwesties), maar Alibaba zou een platform kunnen creëren dat die problemen aanpakt.

Ze hebben het model al bewezen door met succes Chinese fabrikanten en westerse bedrijven te verbinden met Alibaba.com. Als China’s middenklasse groeit en volwassen wordt, waarom dan niet dat model op zijn kop zetten?

Het zal vooral interessant zijn om te zien hoe Amazon de opkomst van Alibaba aanpakt, en wat hun volgende stap zal zijn.

Gezien Alibaba’s meer winstgevende en schaalbare model – en hun momentum – denk ik dat ze het voordeel hebben voor eventuele head-to-head gevechten op nieuwe markten. Maar Amazon heeft een betere staat van dienst als het gaat om internationale expansie en, zoals ik al eerder zei, is nooit iemand geweest die een gevecht uit de weg gaat.

Wat er ook gebeurt, het zal ongetwijfeld spannend zijn om naar te kijken.