Als college student, is financiële planning waarschijnlijk het laatste waar je aan denkt. College wordt gezien als een tijd om je passie te vinden, je carrièrepad uit te stippelen en, natuurlijk, te feesten. Maar financiële beslissingen die je op de universiteit neemt, zullen jarenlang, zelfs decennialang, in je leven doorklinken.

Nu de collegekosten de pan uit rijzen, stapelen steeds meer mensen bergen schulden op om hun opleiding te betalen. Die schuld kan uw toekomst echter op allerlei manieren beïnvloeden – van wat voor soort auto u zich kunt veroorloven, hoeveel u kunt sparen voor uw pensioen tot de vraag of u een huis koopt of huurt. Het minimaliseren van je schuld nu zal het leven veel gemakkelijker maken als je eenmaal van school af bent.

Blut zijn kan deel uitmaken van de college-ervaring, maar de slimste studenten draaien de financiële pijn in hun voordeel door geldgewoonten te leren die hen de rest van hun leven goed van pas zullen komen. “College is een geweldige tijd om te leren leven binnen je mogelijkheden,” zegt Eric Roberge, een gecertificeerd financieel planner die Beyond Your Hammock runt en werkt met klanten in de 20 en 30. Zelfs nadat je je droombaan hebt gevonden, moet je nog steeds verstandig met geld omgaan en binnen je mogelijkheden leven. Dus de universiteit is het perfecte moment om te leren je persoonlijke financiën onder controle te krijgen.

Waarom zou ik me zorgen maken over persoonlijke financiën?

Waar zie je jezelf over 10 jaar? De kans is groot dat uw visie een zekere mate van financiële zekerheid omvat – vakanties naar Europa, misschien, of een mooie auto. Op zijn minst wil je genoeg ruimte in je budget om uit eten te gaan of een concertkaartje te kopen zonder financiële angst. Naarmate de collegekosten zijn gestegen, is ook de schuldenlast van jongvolwassenen toegenomen. Het aantal huizenkopers dat voor het eerst een huis koopt, is gedaald tot een historisch dieptepunt omdat jonge werknemers hun persoonlijke balans onder druk zien staan door hun studieschuld. Met andere woorden, je betaalt de prijs voor – of plukt de vruchten van – de financiële beslissingen van vandaag over jaren.

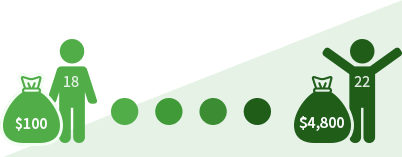

Als je op je 18e begint met het sparen van $100 per maand, heb je over vier jaar $4.800. (In de veronderstelling dat je het geld op een renteloze bankrekening zet).

Als je op je 18e 1000 dollar van een creditcard afboekt, ben je over vier jaar nog steeds 652 dollar schuldig (In de veronderstelling dat de rente 18 procent is en je elke maand 20 dollar betaalt).

Geld verdienen: Je eerste baan

Het verdienen van een salaris is machtig, maar het vereist ook dat je nadenkt over allerlei nieuwe financiële details en wettelijke verplichtingen. Of dit nu je eerste betaalde stage is, een deeltijdbaan om je collegekosten te helpen dekken of een werk-studieregeling, je moet je rechten en verantwoordelijkheden als werknemer kennen.

Financiële rechten

Waar je als werknemer recht op hebt:

- Eerlijk loon

Je hebt gegarandeerd het recht om ten minste het federale minimum van $ 7,25 per uur te verdienen ($ 2,13 per uur voor werknemers met een fooi). Veel staten – waaronder Californië, Massachusetts en Washington – leggen hogere minimumlonen op dan de federale norm. Werkgevers mogen geen geld aftrekken voor uniformen of andere uitgaven die je loon onder het minimumloon zouden drukken. Een belangrijk voorbehoud: het is legaal voor werkgevers om onbetaalde stages aan te bieden.

- Overwerk

Als je meer dan 40 uur per week werkt, is je werkgever verplicht om je ten minste anderhalf keer te betalen. Sommige staten hebben hun eigen regels voor het uitbetalen van overuren.

- Een discriminatievrije werkplek

De federale wet verbiedt werkgevers werknemers te discrimineren op basis van leeftijd, ras, religie of geslacht.

- Voordelen

Afhankelijk van het beleid van uw werkgever, kunt u naast uw loon ook extra’s krijgen. Starbucks biedt bijvoorbeeld een ziektekostenverzekering, pensioenuitkeringen en collegegeld voor werknemers die 20 uur per week werken.

- Sommige door de werkgever betaalde belastingen

Werkgevers moeten een deel van uw socialezekerheids- en Medicare-belastingen betalen.

Uw financiële verantwoordelijkheden als werknemer

Zodra u het spek naar huis begint te brengen, bent u mogelijk verplicht om federale inkomstenbelastingen te betalen. Als u in een staat met een hoge staatsinkomenbelasting werkt, zoals Californië, Oregon of Hawaï, moet u daar ook rekening mee houden. Dit is wat u moet weten over belastingen:

Nadat u aan het werk gaat, geeft uw werkgever uw inkomsten op aan de Internal Revenue Service. Wanneer u wordt aangenomen, vult u een IRS-formulier W-4 in dat uw werkgever vertelt hoeveel belasting hij op uw loonstrookje moet “inhouden”. Uw werkgever zal ook aan de belastingdienst melden hoeveel u elk jaar betaald hebt gekregen. Als u een werknemer bent, stuurt uw werkgever kopieën van formulier W-2 naar u en naar de belastingdienst. Als u een onafhankelijke contractant bent, krijgen u en de belastingdienst kopieën van formulier 1099. Op deze formulieren, die meestal in januari of februari worden verstuurd, staan uw inkomsten van het vorige jaar. Een belangrijk onderscheid: Als je een W-2 werknemer bent, zal je werkgever een deel van je sociale zekerheid en Medicare belastingen betalen. Als u een 1099-werknemer bent, is het betalen van die belastingen uw verantwoordelijkheid. De Amerikaanse belastingwetgeving is eindeloos ingewikkeld, maar als u alleenstaand bent, slechts deeltijds werkt in een laagbetaalde job en een voor de rest ongecompliceerde financiële situatie hebt, zal de IRS u misschien niet vragen om een belastingaangifte in te dienen. Het is echter mogelijk dat uw werkgever meer belasting heeft ingehouden dan u verschuldigd bent. In dat geval is de IRS u een terugbetaling verschuldigd, en moet u een aangifte indienen om die terugbetaling te eisen. U kunt uw belastingaangifte zelf doen met TurboTax of een ander softwarepakket. Of u kunt een belastingbereider inhuren, zoals H&R Block, of de accountant van uw ouders gebruiken.

Actieplan

Hier vindt u een lijst met punten die u moet onthouden als u aan een nieuwe baan begint:

- Vul een W-4 in en bewaar een kopie

- Vraag uw werkgever om het werknemershandboek

- Vraag uw ouders of zij u nog steeds als afhankelijk beschouwen

- Verzamel kopieën van alle W-2 of 1099-formulieren die door werkgevers zijn verstrekt

- Ontdek of u een belastingaangifte moet indienen (De IRS kan u helpen, en een belastingadviseur)

Beheer uw geld

De basisprincipes van financiële planning klinken bedrieglijk eenvoudig: Geef minder uit dan u verdient en spaar voor de toekomst. Hoe elementair dit advies ook moge zijn, leven binnen je mogelijkheden is makkelijker gezegd dan gedaan. Vraag maar aan het enorme percentage van de Amerikaanse volwassenen die zeggen dat ze geen spaargeld voor noodgevallen en geen pensioennest hebben. Als student kun je vertrouwen op je ouders en je creditcards om je levensstijl te financieren, of je kunt zelf de controle over je geld nemen. Als je voor de laatste optie kiest – wat moeilijker kan zijn, maar uiteindelijk meer de moeite waard is – kunnen je studententijd een spoedcursus in financiële verantwoordelijkheid bieden. Maak dit je mantra: Ramen nu, filet mignon later. Met andere woorden, offer nu op voor beloningen later.

Als je merkt dat je halverwege het semester zonder geld komt te zitten, is het tijd om naar je uitgavengewoonten te kijken. “De kleine dingen tellen op,” zegt Mark Kantrowitz, een expert op het gebied van financiële hulp voor studenten. “Een pizza van 10 dollar per week gedurende een collegecarrière van vier jaar is 2.000 dollar. En als je die pizza betaalt met studieleningen, kost dat je $4.000.” Om je uitgaven onder controle te houden, dringt Kantrowitz aan op een harde lijn bij het definiëren van wensen en behoeften. Zijn calculatie is eenvoudig, zij het wreed: je zult sterven zonder voedsel of medische zorg, dus dat zijn duidelijk behoeften. Al het andere – zoals een bioscoopkaartje of een smartphone – is een wens. “Mobiele telefoons zijn echt duur,” zegt hij. “Als je echt een telefoon nodig hebt voor een noodgeval, kun je bij Wal-Mart een heel goedkoop mobieltje kopen en 911 bellen.” Hij stelt ook voor om elke dag je uitgaven bij te houden. Bewaar uw bonnetjes of noteer elke aankoop en voer de cijfers vervolgens elke avond in een Excel-spreadsheet of Mint.com in.

Actieplan

Hier volgen enkele tips over hoe u uw geld kunt beheren.

- Open een betaalrekening. Veel banken en kredietverenigingen bieden studenten een betaalrekening aan zonder kosten.

- Optrek geen rekening-courant “bescherming”. De typische bankkosten voor rood staan zijn $35. Om die kosten te vermijden, moet u ervoor zorgen dat uw bankpas uw aankoop weigert als u niet genoeg geld hebt.

- Volg uw uitgaven. Maak een budgetspreadsheet in Excel of op Mint.com. Noteer elke avond wat u die dag hebt uitgegeven.

- Betaal rekeningen op tijd door u in te schrijven voor automatisch betalen. Als u creditcardbetalingen en andere maandelijkse rekeningen automatiseert, vermindert u het risico op te late kosten.

- Definieer financiële “behoeften” versus “wensen”. U hebt basisvoedsel, kleding en onderdak nodig. De meeste andere dingen zijn begeerten – dus koop ze niet.

Creditcards: Moet u er een nemen?

Vijf of tien jaar vanaf nu, wanneer u een vast inkomen en geld op de bank hebt, zal een creditcard een geweldig hulpmiddel zijn om gemakkelijk aankopen te doen en om uw kredietscore op te bouwen. Nu, echter, kan een creditcard gevaarlijk zijn voor uw financiële gezondheid, als deze niet goed wordt beheerd. Voor onvoorbereide consumenten hebben creditcards een potentieel groot nadeel: als je niet elke maand volledig terugbetaalt wat je leent, kom je in een schuldenval terecht en verpest je mogelijk je kredietscore voor de toekomst. “Een geweldig doel voor een student is om de universiteit te verlaten zonder creditcardschuld,” zegt Roberge.

De rentetarieven op creditcards voor studenten zijn maar liefst 24 procent, veel hoger dan de rente op studieleningen. Dat betekent dat je veel betaalt om te lenen. Stel dat je een creditcard hebt met een rente van 24 procent, en je rekent $ 1.000 af voor een laptop en boeken. Als je maar 25 dollar per maand betaalt, kost het je bijna zeven jaar om de lening af te betalen – en je rente zal in totaal meer dan 1.000 dollar bedragen. Als dit scenario op u van toepassing zou kunnen zijn, probeer dan om grote aankopen met contant geld te betalen in plaats van met plastic. “Een creditcard voelt hetzelfde of je nu $5 of $500 uitgeeft,” zegt Kantrowitz. “Gebruik contant geld voor grote aankopen, omdat het gaat voelen alsof je geld uitgeeft.”

Actieplan

Als u erover denkt om een creditcard te krijgen, neem dan de volgende stappen:

- Bepaal waarom u een creditcard wilt en of u er echt een nodig hebt:

Doe Quiz

Wil ik een creditcard om krediet op te bouwen?

Wil ik een creditcard om beloningen te verdienen?

Wil ik een creditcard om reizen te betalen, kleding te kopen of lopende uitgaven te subsidiëren?

Wil ik ijverig genoeg zijn om de vervaldatum te onthouden en elke maand af te betalen?

Misschien is dit nog niet het beste moment om een creditcard aan te vragen.U bent er misschien aan toe om uw eerste creditcard aan te vragen. - Kies welke kaart het beste bij u past. Zoek naar een combinatie van geen jaarlijkse kosten en lage rentetarieven.

- Lees de voorwaarden en overeenkomsten wanneer u de kaart ontvangt. De kleine lettertjes dicteren factoren zoals late fees en rentetarieven.

- Markeer de vervaldatum van de kaart op uw kalender. Beter nog, stel auto-betaling in zodat u geen late fee eet.

Sparen en beleggen: Tijd is aan uw kant

Jongere beleggers hebben een enorm voordeel: tijd. Dankzij de wonderen van samengestelde interest, kan zelfs een kleine investering elke maand indrukwekkend groeien. Stel dat u elke maand $100 wegzet en een rendement van 5 procent per jaar krijgt. Dit is hoeveel u op uw 40e zult hebben:

Als u op uw 18e begint te sparen: $47.548

Als u op uw 30e begint te sparen: $15.599

Het is nooit te vroeg om te beginnen met sparen en beleggen. Maar door de stijgende studiekosten is dit voor de meeste studenten onrealistisch. “Gewoon omdat je niet spaart, betekent niet dat je iets verkeerd doet,” zegt Roberge. Dat betekent echter niet dat je niet moet proberen te sparen. Spaar je zomerinkomsten op en bewaar eventuele opbrengsten van leningen of studiebeurzen op een veilige plek. Probeer elke maand een beetje te sparen om een fonds voor noodgevallen op te bouwen.

Hier zijn enkele tips over hoe u kunt sparen:

- Maak een budget

Bereken hoeveel u elke week of maand kunt uitgeven.

- Houd uw uitgaven bij

Een budget is niet veel waard als u het negeert.

- Bouw een noodfonds

Probeer een kleine buffer op te bouwen voor onverwachte autoreparaties of andere uitgaven.

- Maak gebruik van de middelen van uw school

Studenten hebben vaak gratis toegang tot computers en fitnessfaciliteiten.

- Sla studieboeken tegen de volle prijs over

Koop tweedehands, of deel ze met een vriend.

- Beknibbel op vervoer

Als u een auto nodig hebt, koop dan een tweedehands auto, geen nieuwe.

Actieplan

- Beperk uw uitgaven en berg de besparingen op. Dit is het moment om binnen je mogelijkheden te leren leven en te gaan sparen voor een regenachtige dag.

- Kijk of er aanbiedingen zijn voor studieboeken.

- Als je een auto nodig hebt, koop dan een gebruikte. Als je zonder auto kunt leven, ga dan fietsen of neem de bus.

Studentenleningen: It’s Not Free Money

Voor de meeste studenten zijn studieleningen een noodzakelijk kwaad geworden. De typische 2019 afgestudeerde verschuldigd ongeveer $ 31.000 – zeker een mooie cent. Voor veel studenten is lenen de enige manier om de universiteit te betalen. Studentenleningen kunnen heel zinvol zijn; afgestudeerden verdienen meer dan mensen zonder diploma. Maar het is van cruciaal belang dat als je leent, je dit verstandig en verantwoordelijk doet.

Het belangrijkste dat je moet onthouden, is dat je deze schuld zult moeten terugbetalen wanneer je afstudeert. Houd de potentiële maandelijkse betaling na het afstuderen bij wanneer u elk jaar leent. Om het lenen te minimaliseren, zoek naar beurzen, subsidies en werk-studie programma’s, omdat die niet hoeven te worden terugbetaald. Als je toch moet lenen, begin dan met federale leningen in plaats van particuliere leningen. Federale leningen hebben lagere rentetarieven en genereuzere kwijtscheldingsbepalingen. Vergeleken met creditcards hebben studieleningen lagere rentetarieven en u hoeft pas met terugbetalen te beginnen nadat u bent afgestudeerd.

Actieplan

- Als u al studieleningen hebt, bekijk die schuld dan zodat u weet waar u aan toe bent.

- Limiteer uw totale studieschuld tot één jaarsalaris. Als je verwacht $ 50.000 te verdienen in je eerste schooljaar, beperk je lening dan tot dat bedrag.

- Maak een afspraak met een adviseur voor financiële hulp. Bespreek hoeveel u kunt lenen en hoeveel het zal kosten.

- Een keer per semester, vraag de adviseur of gebruik een studentenlening calculator om uw maandelijkse betalingen te schatten na het afstuderen.

- Zoek naar beurzen, subsidies, en werk-studie programma’s. Je hoeft ze niet terug te betalen, dus ze zijn te verkiezen boven leningen.

Get Verzekerd

Ja, je hebt een verzekering nodig, en nee, het is niet alleen voor oude mensen. Auto verzekering is verplicht door de wet, dus dat is een no-brainer. Verzekeringsmaatschappijen zien jonge bestuurders als riskant, dus premies kunnen steil zijn. Winkel rond voor de beste deal. Met behulp van je ouders ‘beleid kan u helpen in aanmerking komen voor kortingen. De meeste auto vervoerders bieden goede-student kortingen voor polishouders die ten minste een B average.

Health verzekering is een andere must. Het is onwaarschijnlijk dat je te maken krijgt met hoge medische rekeningen, maar ziekenhuisopname is zo duur dat het financieel verwoestend kan zijn voor jou en je ouders. Dankzij de Affordable Care Act kun je tot je 26e verzekerd blijven bij je ouders. Als je in een bepaalde staat naar school gaat en je ouders wonen in een andere staat, kijk dan of het netwerk van je zorgverzekeraar zich uitstrekt tot het gebied waar je naar school gaat. Veel scholen bieden ook ziektekostenregelingen voor studenten. Ze zijn meestal niet zo royaal als verzekeringen van een particuliere verzekeraar, maar de premies zijn meestal betaalbaar, dus het plan kan zinvol zijn voor u.

Actieplan

- Als u een auto hebt, kijk dan rond voor autoverzekeringen.

- Kortingen voor goede studenten verlagen doorgaans de premies voor polishouders die ten minste een B-gemiddelde halen.

- Zoek of het zin heeft om op de ziektekostenverzekering van je ouders te blijven.

- Zoek uit of het netwerk van de verzekeraar van je ouders zich uitstrekt tot het gebied waar je naar school gaat.

- Het studentengezondheidsplan van je school kan een betaalbaar alternatief zijn.

lessen die je zou willen leren tijdens je studie

Je wordt elke dag gebombardeerd met reclame, en online retailers maken het gemakkelijker dan ooit om geld uit te geven. Maar leren om verstandig uit te geven in plaats van impulsief is een vaardigheid die je de rest van je leven kunt gebruiken.

Als je halverwege het semester je budget opmaakt, is het verleidelijk om je ouders te vragen je uit de brand te helpen, maar het aanleren van financiële verantwoordelijkheid is een belangrijk onderdeel van het opgroeien.

In de medische opleiding? Je diploma is een investering die waarschijnlijk een zes-cijferig inkomen zal opleveren, dus je kunt waarschijnlijk een grotere schuldenlast aan. Filosofiestudenten kunnen echter voorzichtiger zijn. “Als je een carrière als maatschappelijk werker ambieert, ga dan niet te diep in de schulden zitten”, zegt Roberge. “Het is onverantwoord om te zeggen: ‘Ik wil de beste opleiding die ik kan krijgen, ongeacht wat het kost.'” Kijk goed naar het verdienpotentieel van je diploma, en leen dienovereenkomstig.

Het volgen van een universitaire opleiding betekent dat je de waarde van vooruit plannen begrijpt. Op het meest basale niveau is college een korte-termijn opoffering voor een lange-termijn winst. Pas die les nu toe op je financiële leven.

Wanneer je een salaris begint te verdienen, is het makkelijk om de discipline te vergeten die je als student hebt geleerd. Roberge zegt dat hij slachtoffer werd van “lifestyle creep” nadat hij klaar was met school. “Je verdient meer geld, dus geef je meer geld uit,” zegt hij. Hij besefte al snel dat hij op zijn uitgaven moest letten.

-

Quiz: Bent u op de goede weg?

-

Ik heb meer geleend dan ik verwacht te verdienen in mijn eerste jaar op de baan.

JaNee

Whoops. Wees voorzichtig met het aangaan van meer schulden dan je comfortabel kunt terugbetalen.

Goed werk. Een beetje studieschuld kan een verstandige investering zijn.

-

Ik heb geen idee waar mijn geld naartoe gaat.

JaNee

Tijd om te beginnen met het bijhouden van uw uitgaven.

Goed werk. Je geld in de gaten houden is een slimme zet.

-

Ik betaal vaak roodstandkosten op mijn betaalrekening.

JaNee

Zorg ervoor. Die 35 dollar kosten zijn een budgetbreker.

Goed gedaan – je let goed op.

-

Het is pas halverwege het semester en ik heb geen geld meer. Ik bel gewoon mijn ouders om geld te vragen.

JaNee

Wil je dat je ouders je vrijkopen als je 30 bent? Zo niet, dan moet je nu je uitgaven in de hand houden.

Goed. Financiële onafhankelijkheid is een moeilijke maar waardevolle les.

-

Ik houd me aan mijn weekbudget.

JaNee

Je bent op de goede weg.

Werk aan je fiscale discipline.

-

Ik betaal voor een lidmaatschap van de sportschool.

JaNee

Overweeg geld te besparen door gratis gebruik te maken van het fitnesscentrum voor studenten.

Slimme zet als je gratis gebruik kunt maken van het fitnesscentrum voor studenten.

-

Ik heb een ziektekostenverzekering.

JaNee

Goed – maar zorg ervoor dat de dekking en de kosten goed zijn.

Tijd om wat onderzoek te doen. Probeer het plan van je ouders te volgen of kijk naar de ziektekostendekking van je school.

Het klinkt alsof je klaar bent om het huiseigenaarschap te omarmen. Lees verder om de volgende stappen te leren die u moet nemen om uw eerste huis te kopen.