Betterment y Wealthfront son los dos mayores robo-asesores independientes del sector, y probablemente los más conocidos. Las dos plataformas están a la vanguardia de la inversión automatizada en línea, y ambas han ido ampliando constantemente su menú de opciones de inversión. De hecho, Wealthfront lanzó recientemente una función para invertir automáticamente el exceso de efectivo de su cuenta corriente o de efectivo en una cuenta de inversión imponible, una cuenta de efectivo, una IRA Roth, una IRA tradicional o una cuenta de ahorro universitario 529.

Probablemente no es una exageración decir que la mayoría de los inversores comienzan su búsqueda de robo-asesores con una o ambas plataformas.

Betterment vs. Wealthfront: ¿cuál es la mejor de las dos? Profundicemos en los detalles y veamos si podemos llegar a una conclusión.

Lo que viene a continuación:

Resumen de Betterment vs. Wealthfront

Vamos a entrar en bastante detalle en el análisis de las diferencias entre los dos robo-advisors. Pero la siguiente tabla resume y compara los niveles de servicio básicos y otras características que ofrece cada plataforma de inversión:

| Características | Betterment | Wealthfront |

|---|---|---|

| Inversión inicial mínima | 0$ Digital; $100,000 Prima | $500 |

| Cuentas disponibles | Cuentas individuales y conjuntas sujetas a impuestos; IRAs tradicionales, Roth, SEP y rollover; fideicomisos y organizaciones sin fines de lucro | Cuentas individuales y conjuntas gravables; IRAs tradicionales, Roth, SEP y rollover; fideicomisos y planes 529 |

| Cuotas de asesoría | Digital: 0.25% hasta 2 millones de dólares; 0,15% por encima de 2 millones; Premium: 0,40% hasta 2 millones de dólares; 0,30% por encima de 2 millones | 0.25% |

| Cosecha de pérdidas fiscales | Sí | Sí |

| Requilibrio | Sí | Sí |

| Re- dividendoinversión | Sí | Sí |

| App móvil | Android &dispositivos iOS | Android &dispositivos iOS |

| Inversión socialmente responsable | Sí | Sí, a través de Smart Beta y Cosecha de Pérdidas Fiscales a nivel de acciones (min. Inversión 100.000 dólares) |

| Smart Beta | Sí | Sí con una inversión mínima de 500.000 dólares |

Acerca de Betterment

Betterment es el mayor robo-asesor independiente del sector, con al menos 13.500 millones de dólares en activos bajo gestión. La empresa se fundó en 2008 y tiene su sede en la ciudad de Nueva York.

Como todos los robo-asesores, Betterment utiliza la Teoría Moderna de la Cartera (MTP) para crear y gestionar su cartera de inversiones. La MTP hace hincapié en la asignación adecuada de activos en función de los niveles de riesgo previstos.

Cómo registrarse en Betterment

Puedes registrarte en la plataforma sin necesidad de invertir nada. El primer paso consistirá en completar un breve cuestionario, que identificará sus objetivos de inversión, su horizonte temporal y su nivel de tolerancia al riesgo.

A continuación, su cartera se creará a partir de una mezcla de 14 clases de activos diferentes, incluyendo seis para acciones y ocho para inversiones de renta fija. Cada clase de activos estará representada por un fondo cotizado en bolsa (ETF) individual, lo que dará a su cartera exposición a literalmente miles de valores individuales. Cada ETF está vinculado a un índice que representa toda la clase de activos que representa.

Una vez creada su cartera, se gestionará completamente de forma continua. Eso incluirá la reinversión automática de dividendos, el reequilibrio periódico para mantener las asignaciones de activos objetivo, e incluso la recolección de pérdidas fiscales para minimizar los impuestos sobre las ganancias de capital en las cuentas sujetas a impuestos.

El uso de ETFs basados en índices y la gestión automatizada de las inversiones mantiene los gastos de inversión bajos, maximizando sus rendimientos de inversión. Betterment ofrece cuentas de jubilación sujetas a impuestos y con protección fiscal.

Aprenda más sobre Betterment: lea nuestra reseña completa o visite su sitio web.

Acerca de Wealthfront

Wealthfront es el segundo mayor robo-asesor independiente, con al menos 10.000 millones de dólares en activos bajo gestión. La empresa tiene su sede en Redwood City, California, y comenzó a operar en octubre de 2011.

Wealthfront funciona de forma muy similar a Betterment y otros robo-asesores. Utiliza la teoría moderna de carteras e invierte su dinero en varias clases de activos, cada una representada por un ETF basado en un índice. Sin embargo, Wealthfront distribuye su cartera entre menos clases de activos, pero más diversificadas.

Por ejemplo, sólo utiliza tres clases de acciones: acciones estadounidenses, acciones extranjeras desarrolladas y acciones de mercados emergentes. También utiliza sólo cuatro clases de renta fija, una de las cuales es de dividendos, lo que puede añadir un componente de crecimiento a una clase de activos generadores de ingresos.

Pero donde Wealthfront se diferencia de Betterment es que también se diversifica en acciones de recursos naturales y en fideicomisos de inversión inmobiliaria. Las dos clases de activos le dan una mezcla de inversión más amplia, así como proporcionar una gran medida de protección contra la inflación.

La tecnología de ahorro de tiempo de Wealthfront puede ayudarle a invertir más, también. Su última función le permite hacer que el robo-advisor supervise una cuenta corriente o de efectivo en busca de fondos sobrantes. Cuando su cuenta sobrepasa el límite de efectivo que ha establecido, invierte automáticamente el exceso en un tipo de cuenta que usted elija, incluidas las cuentas IRA y las cuentas de ahorro 529 para la universidad. Esta tecnología es lo suficientemente inteligente como para vigilar las transferencias recurrentes, así que no estropea accidentalmente sus futuros planes financieros.

Inscripción en Wealthfront

Al igual que otros robo-asesores, Wealthfront comienza haciéndole completar un cuestionario, cuyas respuestas proporcionarán la base de su cartera.

Necesitas un mínimo de 500 dólares para empezar, luego Wealthfront gestiona completamente tu cartera, incluyendo la reinversión automática de dividendos, el reequilibrio periódico de la cartera y la recolección de pérdidas fiscales.

Una vez más, el uso de la inversión automatizada y los ETFs basados en índices permite a Wealthfront proporcionar una gestión profesional de la cartera a una tarifa muy baja.

Aprende más sobre Wealthfront: Lea nuestra reseña completa o visite su sitio web!

Betterment vs. Wealthfront: Rendimiento de las inversiones

Pensamos que sería útil incluir una comparación del rendimiento de las inversiones entre los dos gigantes del robo-advisor. Sin embargo, debido a los limitados datos de rendimiento proporcionados por Betterment, la comparación no es mejor que aproximada. Además, las carteras individuales variarán en sus asignaciones de activos en función de los objetivos de inversión, los horizontes temporales y la tolerancia al riesgo de los inversores.

A falta de una comparación exacta lado a lado de las carteras que coinciden exactamente, hemos hecho algunos cálculos y hemos llegado a lo que creemos que es una aproximación razonable del rendimiento de las inversiones de ambos en los últimos años.

Betterment

Betterment proporciona una herramienta de rendimiento histórico que ofrece datos de rendimiento de las inversiones algo limitados. La captura de pantalla que aparece a continuación muestra un gráfico interactivo que permite calcular los rendimientos a lo largo de varios periodos de tiempo, remontándose hasta el año 2004 (lo que no tiene mucho sentido, ya que la plataforma no se lanzó hasta 2008).

Hemos fijado el gráfico a partir de octubre de 2011, ya que se alinea con los datos de Wealthfront que se remontan a su creación el 14 de octubre de 2011. Sin embargo, los resultados de Betterment solo se extienden hasta julio de 2018, mientras que los de Wealthfront son continuos, lo que nos permite utilizar los resultados hasta febrero de 2019.

Los resultados de inversión de Betterment desde octubre de 2011 hasta julio de 2018 muestran una rentabilidad del 82,6%, basada en una cartera con una asignación de acciones del 80%.

Pero haciendo todo lo posible para mantener una comparación relativa de manzanas a manzanas, mezclamos el rendimiento de la asignación de acciones del 80% con una asignación del 70%, porque eso se alinea más consistentemente con las asignaciones de acciones de Wealthfront. Esto produce una rentabilidad combinada del 77,8% en 82 meses. Eso se traduce en un rendimiento anual promedio de poco menos del 8,8%.

Wealthfront

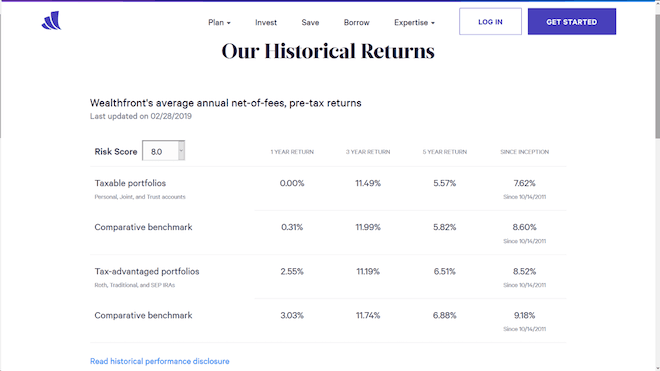

Wealthfront proporciona un informe actualizado regularmente sobre sus rendimientos históricos. La captura de pantalla a continuación muestra los resultados de inversión de Wealthfront hasta el 28 de febrero de 2019, tanto para las carteras sujetas a impuestos como para las carteras con ventajas fiscales (cuentas de jubilación).

Se muestran para un año, tres años, cinco años y desde el inicio de Wealthfront el 14 de octubre de 2011.

Ahora bien, como siempre ocurre con los rendimientos de las inversiones, estos resultados requieren una cantidad significativa de explicación. El rendimiento de la inversión para cada periodo de tiempo se compara con un punto de referencia. El índice de referencia incluye las mismas asignaciones de activos y ETFs utilizados en las carteras reales con las mismas puntuaciones de riesgo.

Sin embargo, el índice de referencia no incluye las comisiones de asesoramiento ni los costes de negociación debidos a los diferenciales de compra/venta. En consecuencia, los resultados de las inversiones de Wealthfront se sitúan sistemáticamente por debajo del correspondiente índice de referencia comparativo.

Tanto la cartera sujeta a impuestos como la no sujeta a impuestos tienen una gran ponderación a favor de las acciones estadounidenses e internacionales. La cartera sujeta a impuestos incluye más del 80% en acciones, y el resto se invierte en renta fija, recursos naturales y bienes inmuebles. Las carteras no sujetas a impuestos tienen una asignación de acciones algo menor, y el resto se invierte en renta fija, recursos naturales y bienes inmuebles.

Los resultados anteriores corresponden a una cartera basada en un inversor con una puntuación de riesgo de 8,0. Esta es sólo una de las 20 posibles asignaciones de activos, ya que las puntuaciones de riesgo de Wealthfront van en incrementos de 0,5, desde 0,5 hasta 10. Los resultados serán diferentes para cada nivel de puntuación de riesgo, que es parte de lo que hace que sea difícil hacer una comparación directa con Betterment o cualquier otra plataforma de inversión.

Conclusión sobre el rendimiento de la inversión de Betterment frente a Wealthfront

Basado en los números anteriores, Betterment tiene un rendimiento de inversión anual promedio de poco menos del 8,8%. Wealthfront tiene un 7,62% en sus carteras imponibles, y un 8,52% en sus carteras con ventajas fiscales.

Aunque pueda parecer que Betterment tiene el mejor rendimiento, hay que recordar que hay diferencias temporales. En particular, los datos de Betterment van sólo hasta julio de 2018.

Dado que el cuarto trimestre de 2018 fue inusualmente volátil, eso puede sesgar los datos de rendimiento a favor de Betterment. Además, Wealthfront revela que sus cifras de rendimiento tienen en cuenta las comisiones de asesoramiento y los diferenciales de oferta y demanda, mientras que Betterment no dice nada al respecto.

Así que ahí lo tienes: no es exactamente una comparación de manzanas con manzanas, pero es lo más parecido que podemos conseguir basándonos en los datos públicos disponibles.

Betterment y Wealthfront pros

Betterment:

- Puede abrir una cuenta sin dinero

- Asesoramiento de inversión asistido por humanos

- Recogida de pérdidas fiscales en todas las cuentas imponibles

- Asistencia al cliente incluye chat en vivo

- Una tarifa baja del 0.25% en todas las cuentas de hasta 2 millones de dólares

- La comisión se reduce al 0,15% en las cuentas de más de 2 millones de dólares

- Las asignaciones de acciones incluyen valores de gran, mediana y pequeña capitalización

- Opción Smart Beta

- Opción de inversión socialmente responsable

- Asesor financiero personal con una comisión anual del 0.40% (saldo mínimo de 100.000 dólares)

- Análisis de cuentas externas, incluyendo planes 401(k)

Wealthfront:

- Baja inversión mínima inicial, a 500 dólares

- Baja comisión anual de asesoramiento del 0.25% sobre todos los saldos de las cuentas

- Su cartera incluye acciones de recursos naturales y bienes inmuebles

- Herramientas de planificación financiera

- Línea de crédito para carteras disponible en saldos de cuentas superiores a 100,000

- Opción de cuenta de efectivo

- Opción de Beta inteligente

- Opción de inversión socialmente responsable

- Cuentas de ahorro universitarias 529 disponibles

- Acciones individuales utilizadas en carteras más grandes

- Invierte automáticamente el exceso de efectivo en cuentas calificadas, incluyendo IRAs y 529 College Savings Accounts

Betterment y Wealthfront cons

Betterment:

- No hay diversificación en inversiones alternativas, como bienes inmuebles y recursos naturales

- Se ofrecen comisiones más bajas, pero no están disponibles para el inversor típico (2 millones de dólares como mínimo)

- Proporciona análisis de cuentas externas, pero no las considera en la asignación de activos

Wealthfront:

- No se reducen las comisiones para las carteras más grandes

- Se requieren 500 dólares para abrir una cuenta, aunque esto no es un gran obstáculo

- La opción Smart Beta requiere una inversión mínima de 500.000 dólares

¿Por qué elegir Betterment?

Uso de valores

La asignación de activos de Betterment incluye valores de pequeña, mediana y gran capitalización en cada cartera. Esto tiene el potencial de superar la rentabilidad del mercado bursátil general, medida por el S&P 500.

Las acciones de valor representan empresas que son en gran medida rechazadas por los inversores, pero que son fundamentalmente sólidas, y pueden producir ganancias por encima de la media a largo plazo.

Asesores financieros disponibles en carteras de más de 100.000 dólares

El plan Premium de Betterment ofrece acceso a asesores financieros en vivo, y una comisión de asesoramiento anual de sólo el 0,40%. Se trata de una fracción de la comisión del 1% al 2% que cobran los asesores financieros humanos tradicionales.

Betterment también ofrece una serie de paquetes de asesoramiento financiero, con tarifas que oscilan entre 149 y 399 dólares. Los paquetes abordan la planificación financiera básica, como la preparación para la universidad, el matrimonio y la jubilación.

Inversión socialmente responsable (ISR)

Betterment sustituye las acciones de los mercados emergentes y los valores estadounidenses de gran capitalización por tres ETF dedicados a la inversión socialmente responsable. Su cartera no será totalmente ISR, pero una gran parte sí lo será.

Smart Beta

Gestionada por Goldman Sachs, esta cartera trabaja para superar la estrategia convencional de capitalización bursátil. Se trata de una cartera gestionada activamente, que ofrece recompensas potencialmente más altas con riesgos correspondientemente más altos. Esta cartera requiere una inversión mínima de 100.000 dólares.

Betterment Cash Reserve

Betterment Cash Reserve ofrece un 0,30% de APY. No necesitarás un saldo mínimo y no pagarás comisiones mensuales. Además, también podrá hacer un número ilimitado de retiros (normalmente, sólo puede hacer seis).

Betterment Checking

Betterment también ofrece una cuenta de cheques sin comisiones, depósito móvil de cheques, sin saldo mínimo y con reembolso de comisiones en cajeros automáticos. Pero lo mejor de esta cuenta corriente es que, gracias a la asociación de Betterment con Dosh, también obtendrá la tarjeta de débito Visa® de Betterment que ofrece devoluciones en efectivo cuando utilice su tarjeta en los comercios participantes. Estos incluyen más de 10.000 comercios en todo el mundo, cubriendo tanto los pagos en línea como en persona. Puedes localizar fácilmente los comercios participantes en la aplicación móvil de Betterment. Si quieres comprar online, ten en cuenta que tienes que comprar a través de la sección «Earn Rewards» de Betterment en la app o en la web.

Tus ofertas de devolución de dinero también se adaptan a tus preferencias personales de compra. Eso significa que verás ofertas que se aplican específicamente a los restaurantes, tiendas y otros negocios que se ajustan a tus propios intereses. Sus recompensas de devolución de dinero se depositan automáticamente en su cuenta corriente en tiempo real, por lo que no tiene que esperar para canjearlas. Incluso puede ver varios depósitos de reembolso en el mismo día. Además, recibirás una notificación cada vez que Betterment encuentre recompensas para ti, lo que facilita el seguimiento de cuánto has ganado.

Carteras flexibles

Esta opción le permite ajustar las ponderaciones de las clases de activos individuales en su cartera. Es una opción pensada sólo para los inversores experimentados, proporcionando cierto control sobre la asignación de la cartera, sin dejar de disfrutar de los beneficios de la inversión automatizada.

¿Por qué elegir Wealthfront?

Smart Beta

Similar a Betterment, Smart Beta de Wealthfront busca superar el mercado general. Para ello, deja de hacer hincapié en la capitalización del mercado como factor principal en la construcción de la cartera. Esto conduce a una distribución más uniforme de las acciones dentro de la cartera. Representa una forma de gestión activa de la cartera, y está disponible para carteras de 500.000 dólares o más.

Recogida de pérdidas fiscales a nivel de acciones

Esta podría ser la característica más interesante de Wealthfront. Ofrecen tres carteras diferentes que permiten diversificar en acciones individuales. Por ejemplo, se compran hasta 500 acciones del índice S&P 500. Dependiendo del tamaño de la cuenta, se elegirán hasta 1.000 acciones del índice S&P 1500. Estas carteras permiten una mayor eficiencia con la recogida de pérdidas fiscales, ya que las acciones individuales ofrecen más flexibilidad que los ETF enteros. Esta categoría requiere una cartera de entre 100.000 y 500.000 dólares.

Wealthfront Risk Parity

Se trata de una estrategia de inversión más compleja, pero que ha demostrado una mayor rentabilidad a largo plazo. Lo hace asignando la cartera de forma que se igualen las contribuciones al riesgo de cada clase de activos. Dado que la estrategia utiliza el apalancamiento con ciertas posiciones en la cartera, el riesgo es mayor. La participación requiere un saldo de cuenta mayor.

Línea de crédito Wealthfront Portfolio

Esta línea está disponible para clientes con cuentas de 100.000 dólares o más. Le permite pedir prestado hasta el 30% del valor de su cuenta, y realizar los reembolsos según su propio calendario.

La línea de crédito está garantizada por su cartera, lo que elimina la solicitud o calificación basada en el crédito o los ingresos. No está diseñada para ser un préstamo de margen, pero le ofrece total flexibilidad. Los fondos se pueden pedir prestados para cualquier propósito, y como se está pidiendo prestado a sí mismo, se puede pagar en sus propios términos.

Wealthfront Path

Esto es algo así como un asesor financiero, pero está basado en software. Ofrece herramientas de planificación financiera para ayudarte a planificar la jubilación, la compra de una vivienda, el ahorro para el pago inicial de una casa y la financiación de la universidad para tus hijos.

La aplicación puede utilizarse para ejecutar «escenarios hipotéticos», como ver las proyecciones de aumentar tus ahorros o determinar la cantidad de ayuda financiera a la que podría optar tu hijo en la universidad. Incluso se puede buscar una casa a través de la conexión con Zillow.com.

Tecnología que invierte el exceso de efectivo

Cuando el dinero se gestiona manualmente, es posible dudar a la hora de invertir. La última incorporación tecnológica de Wealthfront automatiza el proceso invirtiendo el exceso de efectivo por encima de un límite establecido por usted.

En el pasado, esto sólo podía hacerse con una cuenta de inversión imponible o una cuenta de efectivo. Hoy en día, la tecnología ha sido mejorada para incluir la opción de invertir en IRAs Roth, IRAs tradicionales y Cuentas de Ahorro Universitario 529.

Pensamientos finales sobre Betterment vs. Wealthfront

Betterment y Wealthfront se han convertido en los mayores robo-asesores independientes porque han estado a la vanguardia del fenómeno que es la inversión automatizada. Ambas tienen una larga línea de clientes de inversión satisfechos, y cada una ha seguido innovando a partir del modelo básico de robo-advisor.

¿Cuál es la mejor de las dos? No hay una respuesta definitiva a esa pregunta. En realidad, depende de los diversos servicios y características que cada uno proporciona y que mejor se adaptan a sus propias necesidades personales.

Por ejemplo, si usted prefiere la diversificación en inversiones alternativas, como los bienes raíces y los recursos naturales, Wealthfront será su elección. Pero si prefiere invertir en acciones de valor, Betterment será la mejor opción.

Por lo demás, las dos plataformas son prácticamente idénticas. Teniendo en cuenta la competencia directa entre ambas, no es de extrañar. Cada una cobra una comisión básica del 0,25% para la gran mayoría de los inversores. Cada una ofrece beta inteligente, inversión socialmente responsable, diversas formas de asesoramiento financiero y la posibilidad de abrir una cuenta con poco o ningún dinero.

Resumen

En el análisis final, tanto las plataformas Betterment como Wealthfront. De hecho, donde cada una se ha distinguido de las muchas plataformas de robo-advisor ahora disponibles es que tienen opciones de trade-up. A medida que su cartera crece, cada una ofrece la posibilidad de aprovechar opciones de inversión más sofisticadas. Este es el tipo de estrategias de inversión que suelen estar disponibles con asesores de inversión tradicionales de mayor coste.

En realidad, no puede equivocarse con ninguna de estas plataformas. Observe detenidamente las características que mejor se adaptan a usted y haga su elección en consecuencia.

- Revisión de Betterment: La forma de invertir debería ser

- Revisión de Wealthfront: Inversión y planificación financiera automatizada que es gratis hasta 10.000 dólares