Als Student ist die Finanzplanung wahrscheinlich das Letzte, woran Sie denken. Das College gilt als eine Zeit, in der man seine Leidenschaft entdeckt, seine berufliche Laufbahn festlegt und natürlich feiert. Doch die finanziellen Entscheidungen, die Sie während des Studiums treffen, werden sich über Jahre, ja sogar Jahrzehnte, auf Ihr Leben auswirken.

Da die Kosten für das Studium in die Höhe schießen, häufen immer mehr Menschen Berge von Schulden an, um ihre Ausbildung zu bezahlen. Diese Schulden können sich jedoch in vielerlei Hinsicht auf Ihre Zukunft auswirken – von der Art des Autos, das Sie sich leisten können, über die Höhe Ihrer Ersparnisse für den Ruhestand bis hin zur Frage, ob Sie ein Haus kaufen oder mieten. Wer jetzt seine Schulden minimiert, hat es nach dem Studium viel leichter.

Brach zu sein kann Teil der College-Erfahrung sein, aber die klügsten Studenten nutzen den finanziellen Schmerz zu ihrem Vorteil, indem sie Geldgewohnheiten erlernen, die ihnen für den Rest ihres Lebens von Nutzen sein werden. „Das College ist ein guter Zeitpunkt, um zu lernen, mit den eigenen Mitteln auszukommen“, sagt Eric Roberge, ein zertifizierter Finanzplaner, der das Unternehmen Beyond Your Hammock leitet und mit Kunden in ihren 20ern und 30ern arbeitet. Selbst wenn Sie Ihren Traumjob gefunden haben, müssen Sie immer noch vernünftig ausgeben und mit Ihren Mitteln haushalten. Das Studium ist also der perfekte Zeitpunkt, um zu lernen, wie man seine persönlichen Finanzen in den Griff bekommt.

Warum sollte ich mich um meine persönlichen Finanzen kümmern?

Wo sehen Sie sich in 10 Jahren? Wahrscheinlich gehört zu Ihrer Vision ein gewisses Maß an finanzieller Sicherheit – vielleicht eine Urlaubsreise nach Europa oder ein schönes Auto. Zumindest wünschen Sie sich genügend Spielraum in Ihrem Budget, um ohne finanzielle Sorgen essen gehen oder eine Konzertkarte kaufen zu können. Mit dem Anstieg der Studienkosten hat sich auch die Schuldenlast der jungen Erwachsenen erhöht. Die Zahl der Erstkäufer von Wohneigentum ist auf ein generationenübergreifendes Tief gesunken, da junge Arbeitnehmer ihre persönlichen Bilanzen durch Studienschulden belastet sehen. Mit anderen Worten, Sie werden den Preis für die finanziellen Entscheidungen von heute zahlen – oder die Früchte davon ernten.

Wenn Sie im Alter von 18 Jahren anfangen, 100 Dollar pro Monat zu sparen, werden Sie in vier Jahren 4.800 Dollar haben. (Angenommen, du bewahrst das Geld auf einem zinslosen Bankkonto auf).

Wenn du im Alter von 18 Jahren eine Kreditkarte mit 1.000 Dollar belastest, wirst du in vier Jahren immer noch 652 Dollar schulden (bei einem Zinssatz von 18 Prozent und einer monatlichen Zahlung von 20 Dollar).

Geld verdienen: Ihr erster Job

Einen Gehaltsscheck zu erhalten, ist ein gutes Gefühl, aber es erfordert auch, dass Sie über alle möglichen neuen finanziellen Details und rechtlichen Verpflichtungen nachdenken. Ganz gleich, ob es sich um Ihr erstes bezahltes Praktikum, einen Teilzeitjob zur Deckung Ihrer Studienkosten oder ein Arbeitsstipendium handelt, Sie müssen Ihre Rechte und Pflichten als Arbeitnehmer kennen.

Finanzielle Rechte

Worauf Sie als Arbeitnehmer Anspruch haben:

- Gerechte Entlohnung

Sie haben das Recht, mindestens den bundesweiten Mindestlohn von 7,25 Dollar pro Stunde zu erhalten (2,13 Dollar pro Stunde für Arbeitnehmer mit Trinkgeld). In vielen Bundesstaaten – darunter Kalifornien, Massachusetts und Washington – gelten höhere Mindestlöhne als der Bundesstandard. Arbeitgeber dürfen kein Geld für Uniformen oder andere Ausgaben abziehen, die Ihren Lohn unter den Mindestlohn drücken würden. Ein wichtiger Vorbehalt: Es ist legal, dass Arbeitgeber unbezahlte Praktika anbieten.

- Überstunden

Wenn Sie mehr als 40 Stunden pro Woche arbeiten, ist Ihr Arbeitgeber verpflichtet, Ihnen mindestens anderthalb Stunden zu bezahlen. Einige Bundesstaaten haben eigene Regeln für die Bezahlung von Überstunden.

- Ein diskriminierungsfreier Arbeitsplatz

Das Bundesgesetz verbietet es Arbeitgebern, Arbeitnehmer aufgrund von Alter, Rasse, Religion oder Geschlecht zu diskriminieren.

- Sozialleistungen

Abhängig von den Richtlinien Ihres Arbeitgebers erhalten Sie möglicherweise zusätzliche Vergünstigungen über Ihr Gehalt hinaus. Starbucks zum Beispiel bietet Mitarbeitern, die 20 Stunden pro Woche arbeiten, eine Krankenversicherung, Altersvorsorge und Studienbeihilfe.

- Einige vom Arbeitgeber gezahlte Steuern

Arbeitgeber müssen einen Teil Ihrer Sozialversicherungs- und Medicare-Steuern zahlen.

Ihre finanziellen Pflichten als Arbeitnehmer

Wenn Sie anfangen, Geld zu verdienen, sind Sie möglicherweise verpflichtet, Bundeseinkommenssteuern zu zahlen. Wenn Sie in einem Bundesstaat mit hohen Einkommenssteuern arbeiten, z. B. in Kalifornien, Oregon oder Hawaii, müssen Sie diese ebenfalls einkalkulieren. Folgendes müssen Sie über Steuern wissen:

Nach Ihrem Eintritt in die Arbeitswelt meldet Ihr Arbeitgeber Ihren Verdienst an die Steuerbehörde (Internal Revenue Service). Wenn Sie eingestellt werden, füllen Sie ein IRS-Formular W-4 aus, das Ihrem Arbeitgeber mitteilt, wie viel Steuern er von Ihrem Gehaltsscheck „einbehalten“ muss. Ihr Arbeitgeber meldet dem IRS auch, wie viel Sie jedes Jahr bezahlt bekommen haben. Wenn Sie ein Angestellter sind, schickt Ihr Arbeitgeber Kopien des Formulars W-2 an Sie und an die Steuerbehörde. Wenn Sie ein unabhängiger Auftragnehmer sind, erhalten Sie und das Finanzamt Kopien des Formulars 1099. Auf diesen Formularen, die in der Regel im Januar oder Februar verschickt werden, sind Ihre Einkünfte für das vergangene Jahr aufgeführt. Ein wichtiger Unterschied: Wenn Sie ein W-2-Arbeitnehmer sind, zahlt Ihr Arbeitgeber einen Teil Ihrer Sozialversicherungs- und Medicare-Steuern. Wenn Sie ein 1099-Angestellter sind, sind Sie selbst für die Zahlung dieser Steuern verantwortlich. Das US-Steuerrecht ist unendlich kompliziert, aber wenn Sie alleinstehend sind, nur in Teilzeit in einem schlecht bezahlten Job arbeiten und ansonsten eine unkomplizierte finanzielle Situation haben, kann es sein, dass das Finanzamt Sie nicht zur Abgabe einer Steuererklärung auffordert. Es ist jedoch möglich, dass Ihr Arbeitgeber mehr Steuern einbehalten hat, als Sie schulden. In diesem Fall schuldet Ihnen das Finanzamt eine Rückerstattung, und Sie müssen eine Steuererklärung abgeben, um diese zu beantragen. Sie können Ihre Steuererklärung mit TurboTax oder einem anderen Softwarepaket selbst ausfüllen. Sie können auch einen Steuerberater beauftragen, z. B. H&R Block, oder den Buchhalter Ihrer Eltern einschalten.

Aktionsplan

Hier ist eine Liste von Punkten, an die Sie denken sollten, wenn Sie einen neuen Job beginnen:

- Füllen Sie ein W-4 aus und bewahren Sie eine Kopie davon auf

- Fragen Sie Ihren Arbeitgeber nach dem Mitarbeiterhandbuch des Unternehmens

- Fragen Sie Ihre Eltern, ob sie Sie immer noch als unterhaltsberechtigt angeben

- Sammeln Sie Kopien aller W-2- oder 1099-Formulare, die vom Arbeitgeber ausgestellt wurden

- Finden Sie heraus, ob Sie eine Steuererklärung abgeben müssen (Das Finanzamt kann Ihnen dabei helfen,

Verwalten Sie Ihr Geld

Die Grundlagen der Finanzplanung klingen trügerisch einfach: Geben Sie weniger aus, als Sie verdienen, und sparen Sie für die Zukunft. So einfach dieser Rat auch sein mag, es ist leichter gesagt als getan, mit den eigenen Mitteln auszukommen. Fragen Sie einfach den hohen Prozentsatz der amerikanischen Erwachsenen, die angeben, keine Ersparnisse für Notfälle und keinen Notgroschen für den Ruhestand zu haben. Als Student können Sie sich entweder auf Ihre Eltern und Ihre Kreditkarten verlassen, um Ihren Lebensstil zu finanzieren, oder Sie können selbst die Kontrolle über Ihr Geld übernehmen. Wenn Sie sich für Letzteres entscheiden – was zwar schwieriger, aber letztlich lohnender ist -, können Sie während Ihrer Studienzeit einen Crashkurs in finanzieller Verantwortung absolvieren. Machen Sie dies zu Ihrem Mantra: Ramen jetzt, Filet Mignon später. Mit anderen Worten: Opfern Sie jetzt, um später belohnt zu werden.

Wenn Sie feststellen, dass Ihnen nach der Hälfte des Semesters das Geld ausgeht, ist es an der Zeit, Ihre Ausgabengewohnheiten zu überdenken. „Die kleinen Dinge summieren sich“, sagt Mark Kantrowitz, ein Experte für finanzielle Unterstützung von Studenten. „Eine 10-Dollar-Pizza pro Woche macht in vier Jahren College-Karriere 2.000 Dollar aus. Und wenn Sie diese Pizza mit Studentenkrediten bezahlen, kostet Sie das 4.000 $.“ Um Ihre Ausgaben in den Griff zu bekommen, rät Kantrowitz dazu, Wünsche und Bedürfnisse streng zu definieren. Sein Kalkül ist einfach, wenn auch brutal: Ohne Nahrung oder medizinische Versorgung stirbt man, also sind das eindeutig Bedürfnisse. Alles andere – wie eine Kinokarte oder ein Smartphone – ist ein Bedürfnis. „Handys sind wirklich teuer“, sagt er. „Wenn Sie wirklich ein Telefon für einen Notfall brauchen, können Sie ein wirklich billiges Handy bei Wal-Mart kaufen und 911 wählen. Er schlägt außerdem vor, dass Sie Ihre Ausgaben jeden Tag verfolgen. Bewahren Sie Ihre Quittungen auf oder notieren Sie jeden Kauf und geben Sie die Zahlen dann jeden Abend in eine Excel-Tabelle oder in Mint.com ein.

Aktionsplan

Hier sind einige Tipps, wie Sie Ihr Geld verwalten können.

- Eröffnen Sie ein Girokonto. Viele Banken und Kreditgenossenschaften bieten Studenten gebührenfreie Girokonten an.

- Schließen Sie den „Schutz“ vor Überziehung ab. Die typische Überziehungsgebühr einer Bank beträgt 35 Dollar. Um diese Gebühr zu vermeiden, vergewissern Sie sich, dass Ihre Debitkarte den Kauf ablehnt, wenn Sie nicht genügend Geld haben.

- Verfolgen Sie Ihre Ausgaben. Erstellen Sie eine Budgettabelle in Excel oder auf Mint.com. Halten Sie jeden Abend fest, was Sie an diesem Tag ausgegeben haben.

- Bezahlen Sie Rechnungen pünktlich, indem Sie sich für den automatischen Zahlungsverkehr anmelden. Wenn Sie die Zahlungen für Kreditkarten und andere monatliche Rechnungen automatisieren, verringern Sie das Risiko von Säumniszuschlägen.

- Definieren Sie finanzielle „Bedürfnisse“ gegenüber „Wünschen“. Sie brauchen Grundnahrungsmittel, Kleidung und eine Unterkunft. Die meisten anderen Dinge sind Wünsche – kaufen Sie sie also nicht.

Kreditkarten: Sollten Sie sich eine besorgen?

In fünf oder zehn Jahren, wenn Sie ein festes Einkommen und Geld auf der Bank haben, wird eine Kreditkarte ein großartiges Instrument sein, um Einkäufe bequem zu tätigen und Ihre Kreditwürdigkeit zu verbessern. Jetzt kann eine Kreditkarte jedoch gefährlich für Ihre finanzielle Gesundheit sein, wenn sie nicht richtig verwaltet wird. Für unvorbereitete Verbraucher haben Kreditkarten einen potenziell großen Nachteil: Wenn Sie den geliehenen Betrag nicht jeden Monat in voller Höhe zurückzahlen, geraten Sie in eine Schuldenfalle und ruinieren möglicherweise Ihre Kreditwürdigkeit für die Zukunft. „Ein großes Ziel für einen Studenten ist es, das College ohne Kreditkartenschulden zu verlassen“, sagt Roberge.

Die Zinssätze für Kreditkarten für Studenten liegen bei bis zu 24 Prozent und damit viel höher als die Zinssätze für Studentenkredite. Das bedeutet, dass man viel für einen Kredit bezahlen muss. Nehmen wir an, Sie haben eine Kreditkarte mit einem Zinssatz von 24 % und Sie nehmen 1.000 $ für einen Laptop und Bücher auf. Wenn Sie nur 25 Dollar pro Monat zahlen, dauert es fast sieben Jahre, bis Sie den Kredit abbezahlt haben – und Ihre Zinsen belaufen sich auf mehr als 1.000 Dollar. Wenn dieses Szenario auf Sie zutreffen könnte, versuchen Sie, größere Anschaffungen mit Bargeld statt mit Plastikkarten zu bezahlen. „Eine Kreditkarte fühlt sich gleich an, egal ob Sie 5 oder 500 Dollar ausgeben“, sagt Kantrowitz. „Verwenden Sie Bargeld für große Einkäufe, denn es wird sich so anfühlen, als würden Sie Geld ausgeben.“

Aktionsplan

Wenn Sie darüber nachdenken, sich eine Kreditkarte zuzulegen, sollten Sie folgende Schritte unternehmen:

- Bestimmen Sie, warum Sie eine Kreditkarte wollen und ob Sie wirklich eine brauchen:

Quiz machen

Brauche ich eine Kreditkarte, um Kredit aufzubauen?

Brauche ich eine Kreditkarte, um Prämien zu verdienen?

Will ich eine Kreditkarte, um Reisen zu bezahlen, Kleidung zu kaufen oder laufende Lebenshaltungskosten zu subventionieren?

Will ich fleißig genug sein, um mich an das Fälligkeitsdatum zu erinnern und jeden Monat Zahlungen zu leisten?

Vielleicht ist jetzt noch nicht der beste Zeitpunkt, um eine Kreditkarte zu beantragen.Sie sind vielleicht bereit, Ihre erste Kreditkarte zu beantragen. - Wählen Sie die für Sie beste Karte. Achten Sie auf eine Kombination aus keiner Jahresgebühr und niedrigen Zinssätzen.

- Lesen Sie die Bedingungen und Vereinbarungen, wenn Sie die Karte erhalten. Das Kleingedruckte gibt Auskunft über Faktoren wie Verzugsgebühren und Zinssätze.

- Markieren Sie das Fälligkeitsdatum der Karte in Ihrem Kalender. Besser noch: Richten Sie eine automatische Zahlung ein, damit Sie keine Säumnisgebühren zahlen müssen.

Sparen und Investieren: Die Zeit ist auf Ihrer Seite

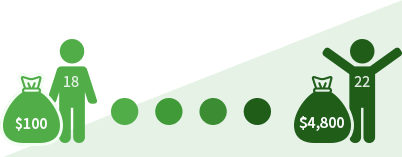

Junge Anleger haben einen großen Vorteil: Zeit. Dank der Wunder des Zinseszinses kann selbst eine kleine Investition jeden Monat beeindruckend wachsen. Nehmen wir an, Sie legen jeden Monat 100 Dollar an und erhalten eine Rendite von 5 Prozent pro Jahr. So viel werden Sie im Alter von 40 Jahren haben:

Wenn Sie im Alter von 18 Jahren mit dem Sparen beginnen: 47.548 $

Wenn Sie im Alter von 30 Jahren mit dem Sparen beginnen: 15.599 $

Es ist nie zu früh, mit dem Sparen und Investieren zu beginnen. Angesichts der steigenden College-Kosten ist dies jedoch für die meisten Studenten unrealistisch. „Nur weil man nicht spart, heißt das nicht, dass man etwas falsch macht“, sagt Roberge. Das heißt aber nicht, dass Sie nicht versuchen sollten, zu sparen. Legen Sie Ihre Sommereinkünfte auf die Bank und bewahren Sie eventuelle Darlehenseinnahmen oder Stipendien an einem sicheren Ort auf. Versuchen Sie, jeden Monat ein wenig zu sparen, um eine Rücklage für schlechte Zeiten zu bilden.

Hier sind einige Tipps zum Sparen:

- Erstellen Sie einen Haushaltsplan

Bestimmen Sie, wie viel Sie pro Woche oder Monat ausgeben können.

- Verfolgen Sie Ihre Ausgaben

Ein Budget nützt nicht viel, wenn Sie es ignorieren.

- Legen Sie einen Notfallfonds an

Versuchen Sie, ein kleines Polster für unerwartete Autoreparaturen oder andere Ausgaben anzulegen.

- Nutzen Sie die Ressourcen Ihrer Schule

Studenten haben oft kostenlosen Zugang zu Computern und Fitnesseinrichtungen.

- Verzichten Sie auf teure Lehrbücher

Kaufen Sie gebrauchte oder teilen Sie sie mit einem Freund.

- Sparen Sie bei den Transportmitteln

Wenn Sie ein Auto brauchen, kaufen Sie ein gebrauchtes, kein neues.

Aktionsplan

- Sparen Sie Ihre Ausgaben und legen Sie das Ersparte beiseite. Jetzt ist es an der Zeit, mit den eigenen Mitteln zu leben und für schlechte Zeiten zu sparen.

- Suchen Sie nach günstigen Lehrbüchern. Kaufen Sie ein gebrauchtes, oder teilen Sie es mit einem Freund.

- Wenn Sie ein Auto brauchen, kaufen Sie ein gebrauchtes. Wenn Sie ohne Auto leben können, fahren Sie Fahrrad oder nehmen Sie den Bus.

Studentenkredite: It’s Not Free Money

Für die meisten Studenten sind Studienkredite zu einem notwendigen Übel geworden. Der typische Absolvent des Jahres 2019 schuldet rund 31.000 Dollar – sicherlich ein hübsches Sümmchen. Für viele Studierende ist die Kreditaufnahme die einzige Möglichkeit, das Studium zu bezahlen. Studiendarlehen können durchaus sinnvoll sein, denn Hochschulabsolventen verdienen mehr als solche ohne Abschluss. Aber wenn Sie einen Kredit aufnehmen, sollten Sie dies mit Bedacht und Verantwortungsbewusstsein tun.

Das Wichtigste, was Sie bedenken müssen, ist, dass Sie diese Schulden nach Ihrem Abschluss zurückzahlen müssen. Behalten Sie den Überblick über die mögliche monatliche Zahlung nach dem Abschluss, wenn Sie jedes Jahr einen Kredit aufnehmen. Um die Kreditaufnahme zu minimieren, sollten Sie sich um Stipendien, Zuschüsse und Arbeitsstudienprogramme bemühen, da diese nicht zurückgezahlt werden müssen. Wenn Sie einen Kredit aufnehmen müssen, sollten Sie mit Bundesdarlehen statt mit privaten Darlehen beginnen. Bundesdarlehen haben niedrigere Zinssätze und großzügigere Vergaberegelungen. Im Vergleich zu Kreditkarten haben Studentendarlehen niedrigere Zinssätze, und Sie müssen erst nach Ihrem Abschluss mit der Rückzahlung beginnen.

Aktionsplan

- Wenn Sie bereits Studentendarlehen haben, überprüfen Sie diese Schulden, damit Sie wissen, wo Sie stehen.

- Begrenzen Sie Ihre gesamten Studentenschulden auf ein Jahresgehalt. Wenn Sie im ersten Studienjahr voraussichtlich 50.000 Dollar verdienen werden, begrenzen Sie Ihre Kreditaufnahme auf diesen Betrag.

- Suchen Sie einen Berater für finanzielle Unterstützung auf. Besprechen Sie mit ihm, wie viel Sie sich leihen können und wie viel das kosten wird.

- Bitten Sie den Berater einmal pro Semester um eine Schätzung Ihrer monatlichen Raten nach dem Abschluss oder benutzen Sie einen Kreditrechner.

- Suchen Sie nach Stipendien, Zuschüssen und Work-Study-Programmen. Sie müssen nicht zurückgezahlt werden und sind daher Darlehen vorzuziehen.

Versichern Sie sich

Ja, Sie brauchen eine Versicherung, und nein, sie ist nicht nur für alte Leute. Eine Autoversicherung ist gesetzlich vorgeschrieben, das ist also kein Geheimnis. Da junge Fahrer von den Versicherungsgesellschaften als riskant angesehen werden, können die Prämien sehr hoch sein. Erkundigen Sie sich nach dem besten Angebot. Wenn Sie die Versicherung Ihrer Eltern nutzen, können Sie möglicherweise Rabatte erhalten. Die meisten Autoversicherer gewähren Rabatte für Versicherungsnehmer, die mindestens einen B-Durchschnitt haben.

Auch eine Krankenversicherung ist ein Muss. Es ist unwahrscheinlich, dass du mit hohen Arztrechnungen konfrontiert wirst, aber ein Krankenhausaufenthalt ist so kostspielig, dass er für dich und deine Eltern finanziell verheerend sein kann. Nach dem Affordable Care Act können Sie in der Krankenversicherung Ihrer Eltern bleiben, bis Sie 26 Jahre alt sind. Wenn du in einem Bundesland zur Schule gehst und deine Eltern in einem anderen leben, solltest du dich erkundigen, ob sich das Netz deiner Krankenkasse auf das Gebiet erstreckt, in dem du zur Schule gehst. Viele Schulen bieten auch Krankenversicherungspläne für Studenten an. Sie sind in der Regel nicht so großzügig wie Versicherungen von privaten Anbietern, aber die Prämien sind in der Regel erschwinglich, so dass sich der Plan für Sie lohnen könnte.

Aktionsplan

- Wenn Sie ein Auto haben, sollten Sie sich nach einer Autoversicherung umsehen.

- Rabatte für gute Studenten senken in der Regel die Prämien für Versicherungsnehmer, die mindestens einen B-Durchschnitt haben.

- Prüfen Sie, ob es sinnvoll ist, in der Krankenversicherung Ihrer Eltern zu bleiben.

- Finden Sie heraus, ob sich das Versicherungsnetz Ihrer Eltern auf das Gebiet erstreckt, in dem Sie zur Schule gehen.

- Die studentische Krankenversicherung Ihrer Schule könnte eine erschwingliche Alternative sein.

Lessons You’ll Wish You Learned While in College

Täglich werden Sie mit Werbung bombardiert, und Online-Händler machen es einfacher denn je, Geld auszugeben. Wenn man jedoch lernt, sein Geld vernünftig auszugeben, anstatt es impulsiv auszugeben, kann man diese Fähigkeit für den Rest seines Lebens nutzen.

Wenn du dein Budget zur Hälfte des Semesters sprengst, ist es verlockend, deine Eltern zu bitten, dir aus der Patsche zu helfen, aber das Erlernen von finanzieller Verantwortung ist ein wichtiger Teil des Erwachsenwerdens.

In der medizinischen Ausbildung? Ihr Abschluss ist eine Investition, die Ihnen wahrscheinlich ein sechsstelliges Einkommen einbringen wird, so dass Sie wahrscheinlich eine größere Schuldenlast verkraften können. Wer Philosophie studiert, sollte jedoch vorsichtiger sein. „Wenn Sie eine Karriere als Sozialarbeiter anstreben, sollten Sie nicht zu viele Schulden machen“, sagt Roberge. „Es ist unverantwortlich zu sagen: ‚Ich will die beste Ausbildung, die ich bekommen kann, egal was sie kostet.'“ Schauen Sie sich die Verdienstmöglichkeiten Ihres Abschlusses genau an und nehmen Sie dementsprechend Kredite auf.

Wer eine Hochschulausbildung anstrebt, weiß um den Wert einer vorausschauenden Planung. Im Grunde genommen ist das Studium ein kurzfristiges Opfer für einen langfristigen Gewinn. Wenden Sie diese Lektion jetzt auf Ihr finanzielles Leben an.

Wenn Sie anfangen, ein Gehalt zu verdienen, ist es leicht, die Disziplin zu vergessen, die Sie als Student gelernt haben. Roberge sagt, er sei nach dem Studium Opfer der „Lifestyle Creep“ geworden. „Wenn man mehr Geld verdient, gibt man auch mehr Geld aus“, sagt er. Ihm wurde bald klar, dass er seine Ausgaben im Auge behalten musste.

-

Quiz: Sind Sie auf dem richtigen Weg?

-

Ich habe mir mehr Geld geliehen, als ich im ersten Jahr meiner Tätigkeit voraussichtlich verdienen werde.

JaNein

Hoppla. Seien Sie vorsichtig damit, mehr Schulden aufzunehmen, als Sie bequem zurückzahlen können.

Gute Arbeit. Ein paar Schulden für Studenten können eine kluge Investition sein.

-

Ich habe keine Ahnung, wo mein Geld hingeht.

JaNein

Es ist an der Zeit, deine Ausgaben zu überwachen.

Gute Arbeit. Dein Geld zu überwachen ist ein kluger Schachzug.

-

Ich zahle oft Überziehungsgebühren für mein Girokonto.

JaNein

Sei vorsichtig. Diese 35 Dollar Gebühren sind ein Budgetbrecher.

Gute Arbeit – du passt auf.

-

Es ist erst die Hälfte des Semesters vorbei und ich habe kein Geld mehr. Ich rufe einfach meine Eltern an und bitte sie um Geld.

JaNein

Willst du, dass deine Eltern dir mit 30 Jahren aus der Patsche helfen? Wenn nicht, nimm deine Ausgaben jetzt in die Hand.

Gut. Finanzielle Unabhängigkeit ist eine schwierige, aber lohnenswerte Lektion.

-

Ich halte mich an mein wöchentliches Budget.

JaNein

Du bist auf dem richtigen Weg.

Arbeite an deiner Finanzdisziplin.

-

Ich zahle für eine Mitgliedschaft im Fitnessstudio.

JaNein

Überlege dir, Geld zu sparen, indem du das Studenten-Fitnesscenter kostenlos nutzt.

Schlau, wenn du das Studenten-Fitnesscenter kostenlos nutzen kannst.

-

Ich bin krankenversichert.

JaNein

Gut – aber vergewissere dich, dass der Versicherungsschutz und die Kosten ein gutes Preis-Leistungs-Verhältnis haben.

Zeit für ein wenig Recherche. Versuchen Sie, in die Krankenversicherung Ihrer Eltern einzutreten, oder informieren Sie sich über die Krankenversicherung Ihrer Schule.

Klangt so, als wären Sie bereit, Wohneigentum zu erwerben. Lesen Sie weiter, um die nächsten Schritte zu erfahren, die Sie unternehmen sollten, um Ihr erstes Haus zu kaufen.