Betterment et Wealthfront sont les deux plus grands robo-advisors indépendants dans le domaine, et probablement les plus connus. Les deux plateformes sont à la pointe de l’investissement automatisé en ligne, et toutes deux ont régulièrement élargi leur menu d’options d’investissement. En fait, Wealthfront a récemment publié une fonctionnalité permettant d’investir automatiquement les liquidités excédentaires de votre compte chèque ou de votre compte de caisse dans un compte de placement imposable, un compte de caisse, un Roth IRA, un IRA traditionnel ou un compte d’épargne collégial 529.

Il n’est probablement pas exagéré de dire que la plupart des investisseurs commencent leur recherche de robo-conseillers par l’une de ces plateformes ou les deux.

Betterment vs. Wealthfront – lequel est le meilleur des deux ? Entrons dans les détails et voyons si nous pouvons arriver à une conclusion.

Quoi de neuf:

Betterment vs Wealthfront résumé

Nous allons entrer dans des détails considérables pour analyser les différences entre les deux robo-advisors. Mais le tableau ci-dessous résume et compare les niveaux de service de base et les autres caractéristiques offertes par chaque plateforme d’investissement :

| Features | Betterment | Wealthfront |

|---|---|---|

| Investissement initial minimum | $0 Digital ; Prime de 100 000 $ | 500 $ |

| Comptes disponibles | Comptes imposables individuels et conjoints ; IRAs traditionnels, Roth, SEP et rollover ; fiducies et organismes à but non lucratif | Comptes individuels et conjoints imposables ; IRAs traditionnels, Roth, SEP et rollover ; fiducies et plans 529 |

| Frais de conseil | Digital : 0.25% à 2 millions de dollars ; 0,15% au-dessus de 2 millions de dollars ; Premium : 0,40% à 2 millions de dollars ; 0,30% au-dessus de 2 millions de dollars | 0.25% |

| Récolte des pertes fiscales | Oui | Oui |

| Rééquilibrage | Oui | Oui |

| Réduction des dividendes.investissement | Oui | Oui |

| Application mobile | Androïde &Appareils iOS | Androïde &Appareils iOS |

| Investissement socialement responsable | Oui | Oui, par le biais du Smart Beta et du Tax-loss Harvesting au niveau des actions (min. Investissement 100 000 $) |

| Smart Beta | Oui | Oui avec un investissement minimum de 500 000 $ |

A propos de Betterment

Betterment est le plus grand robo-advisor indépendant du secteur, avec au moins 13,5 milliards de dollars d’actifs sous gestion. La société a été fondée en 2008 et est basée à New York.

Comme tous les robo-advisors, Betterment utilise la théorie moderne du portefeuille (MPT) pour créer et gérer votre portefeuille d’investissement. La MPT met l’accent sur une allocation d’actifs appropriée basée sur des niveaux de risque ciblés.

Signing up for Betterment

Vous pouvez vous inscrire sur la plateforme sans aucun argent. La première étape consistera à remplir un bref questionnaire, qui identifiera vos objectifs d’investissement, votre horizon temporel et votre niveau de tolérance au risque.

Votre portefeuille sera ensuite créé à partir d’un mélange de 14 classes d’actifs différentes, dont six pour les actions et huit pour les investissements à revenu fixe. Chaque classe d’actifs sera représentée par un fonds négocié en bourse (ETF) individuel, donnant à votre portefeuille une exposition à littéralement des milliers de titres individuels. Chaque ETF est lié à un indice représentant l’ensemble de la classe d’actifs qu’il représente.

Une fois que votre portefeuille aura été créé, il sera entièrement géré de manière continue. Cela comprendra le réinvestissement automatique des dividendes, le rééquilibrage périodique pour maintenir les allocations d’actifs cibles, et même la récolte des pertes fiscales pour minimiser les impôts sur les gains en capital dans les comptes imposables.

L’utilisation d’ETF basés sur des indices et la gestion automatisée des investissements permettent de maintenir les dépenses d’investissement à un faible niveau, ce qui maximise le rendement de vos investissements. Betterment propose des comptes de retraite imposables et à l’abri de l’impôt.

Plus d’informations sur Betterment : lisez notre revue complète ou visitez leur site !

À propos de Wealthfront

Wealthfront est le deuxième plus grand robo-advisor indépendant, avec au moins 10 milliards de dollars d’actifs sous gestion. La société est basée à Redwood City, en Californie, et a commencé ses activités en octobre 2011.

Wealthfront fonctionne à peu près de la même manière que Betterment et d’autres robo-advisors. Il utilise la théorie moderne du portefeuille, et investit votre argent dans diverses classes d’actifs, chacune représentée par un ETF basé sur un indice. Cependant, Wealthfront répartit votre portefeuille entre moins de classes d’actifs – mais plus diversifiées.

Par exemple, il utilise seulement trois classes d’actions – les actions américaines, les actions étrangères développées et les actions des marchés émergents. Il n’utilise également que quatre classes de titres à revenu fixe, dont l’une est constituée d’actions de dividendes, ce qui peut ajouter une composante de croissance à une classe d’actifs génératrice de revenus.

Mais là où Wealthfront se démarque de Betterment, c’est qu’il se diversifie également dans les actions de ressources naturelles et les sociétés d’investissement immobilier. Les deux classes d’actifs vous donnent un mélange d’investissement plus large, ainsi que de fournir une grande mesure de protection contre l’inflation.

La technologie de gain de temps de Wealthfront peut vous aider à investir plus, aussi. Leur dernière fonctionnalité ajoutée vous permet de demander au robo-advisor de surveiller un compte chèque ou un compte en espèces pour les fonds excédentaires. Lorsque votre compte dépasse la limite de liquidités que vous avez fixée, il investit automatiquement l’excédent dans un type de compte admissible de votre choix, y compris les IRA et les comptes 529 d’épargne-études. Cette technologie est assez intelligente pour surveiller les transferts récurrents, aussi, afin qu’elle ne gâche pas accidentellement vos futurs plans financiers.

Signing up for Wealthfront

Comme d’autres robo-advisors, Wealthfront commence par vous faire remplir un questionnaire, dont les réponses fourniront la base de votre portefeuille.

Vous avez besoin d’un minimum de 500 $ pour commencer, puis Wealthfront gère entièrement votre portefeuille, y compris le réinvestissement automatique des dividendes, le rééquilibrage périodique du portefeuille et la récolte des pertes fiscales.

Une fois de plus, l’utilisation de l’investissement automatisé et des FNB basés sur des indices permet à Wealthfront de fournir une gestion de portefeuille professionnelle à des frais très bas.

En savoir plus sur Wealthfront : Lisez notre revue complète ou visitez leur site!

Betterment vs. Wealthfront : Performance des investissements

Nous avons pensé qu’il serait utile d’inclure une comparaison de la performance des investissements entre les deux géants du robo-advisor. Cependant, en raison des données de performance limitées fournies par Betterment, la comparaison n’est pas mieux qu’approximative. De plus, les portefeuilles individuels varieront dans leurs allocations d’actifs en fonction des objectifs d’investissement, des horizons temporels et de la tolérance au risque de l’investisseur.

En l’absence d’une comparaison côte à côte exacte de portefeuilles correspondant précisément, nous avons fait quelques calculs et avons trouvé ce que nous pensons être une approximation raisonnable de la performance d’investissement des deux au cours des dernières années.

Betterment

Betterment fournit un outil de performance historique qui offre des données de rendement d’investissement quelque peu limitées. La capture d’écran ci-dessous montre un graphique interactif permettant de calculer les rendements sur différentes périodes, en remontant jusqu’en 2004 (ce qui est un tantinet dénué de sens, étant donné que la plateforme n’a été lancée qu’en 2008).

Nous avons établi le graphique à partir d’octobre 2011, car il s’aligne sur les données de Wealthfront remontant à sa création le 14 octobre 2011. Cependant, les résultats de Betterment ne s’étendent que jusqu’en juillet 2018, tandis que ceux de Wealthfront sont continus, ce qui nous permet d’utiliser les résultats jusqu’en février 2019.

Les résultats d’investissement de Betterment d’octobre 2011 à juillet 2018 montrent un rendement de 82,6 %, sur la base d’un portefeuille avec une allocation d’actions de 80 %.

Mais en faisant de notre mieux pour maintenir une comparaison relative de pommes à pommes, nous avons mélangé la performance de l’allocation d’actions de 80% avec une allocation de 70%, parce que cela s’aligne de manière plus cohérente avec les allocations d’actions de Wealthfront. Cela produit un rendement mixte de 77,8 % sur 82 mois. Cela correspond à un rendement annuel moyen d’un peu moins de 8,8%.

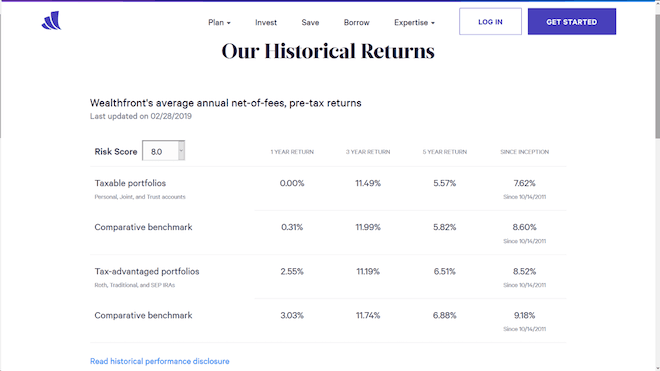

Wealthfront

Wealthfront fournit un rapport régulièrement mis à jour sur ses rendements historiques. La capture d’écran ci-dessous montre les résultats d’investissement de Wealthfront jusqu’au 28 février 2019, pour les portefeuilles imposables et les portefeuilles fiscalement avantageux (comptes de retraite).

Ils sont affichés pour un an, trois ans, cinq ans et depuis la création de Wealthfront le 14 octobre 2011.

Maintenant, comme c’est toujours le cas avec les rendements des investissements, ces résultats nécessitent une quantité importante d’explications. Le rendement des investissements pour chaque période est comparé à un indice de référence comparatif. L’indice de référence comprend les mêmes allocations d’actifs et les mêmes ETF utilisés dans les portefeuilles réels avec les mêmes scores de risque.

Cependant, l’indice de référence ne comprend pas les frais de conseil ou les coûts de négociation dus aux écarts entre les cours acheteur et vendeur. Par conséquent, les résultats d’investissement de Wealthfront sont toujours légèrement inférieurs à l’indice de référence comparatif correspondant.

Les portefeuilles imposables et non imposables sont tous deux fortement pondérés en faveur des actions américaines et internationales. Le portefeuille imposable comprend plus de 80 % d’actions, le reste étant investi dans des titres à revenu fixe, des ressources naturelles et des biens immobiliers. Les portefeuilles non imposables ont une allocation d’actions un peu plus faible, le reste étant investi dans des titres à revenu fixe, des ressources naturelles et des biens immobiliers.

Les résultats ci-dessus concernent un portefeuille basé sur un investisseur ayant un score de risque de 8,0. Ce n’est qu’une des 20 allocations d’actifs potentielles, puisque les scores de risque de Wealthfront fonctionnent par incréments de 0,5, de 0,5 à 10. Les résultats seront différents pour chaque niveau de score de risque, ce qui fait partie de ce qui rend difficile une comparaison directe avec Betterment ou toute autre plateforme d’investissement.

Betterment vs Wealthfront Conclusion sur les performances d’investissement

Sur la base des chiffres ci-dessus, Betterment a un rendement annuel moyen des investissements d’un peu moins de 8,8%. Wealthfront est à 7,62% sur ses portefeuilles imposables, et 8,52% sur ses portefeuilles fiscalement avantageux.

Bien qu’il puisse sembler que Betterment ait la meilleure performance, il faut se rappeler qu’il existe des différences de calendrier. Notamment, les données sur Betterment ne vont que jusqu’en juillet 2018.

Compte tenu du fait que le quatrième trimestre de 2018 a été exceptionnellement volatile, cela peut fausser les données de performance en faveur de Betterment. De plus, Wealthfront divulgue que ses chiffres de performance tiennent compte des frais de conseil et des écarts entre les cours acheteur et vendeur, alors que Betterment est silencieux sur cette question.

Voilà donc – ce n’est pas tout à fait une comparaison de pommes à pommes, mais c’est aussi proche que nous pouvons l’obtenir sur la base des données publiques disponibles.

Pros de Betterment et Wealthfront

Betterment:

- Vous pouvez ouvrir un compte sans argent du tout

- Conseils d’investissement assistés par des humains

- Récolte des pertes fiscales sur tous les comptes imposables

- Le soutien à la clientèle comprend un chat en direct

- Un seul frais faible de 0.25% sur tous les comptes jusqu’à 2 millions de dollars

- Les frais baissent à 0,15% sur les comptes supérieurs à 2 millions de dollars

- La répartition des actions comprend des actions de valeur à grande, moyenne et petite capitalisation

- Option Smart Beta

- Option d’investissement socialement responsable

- Conseiller financier personnel avec des frais annuels de 0.40 % (solde minimum de 100 000 $)

- Analyse de compte externe, y compris les plans 401(k)

Wealthfront:

- Investissement initial minimum faible, à 500 $

- Frais de conseil annuels faibles de 0.25% sur tous les soldes de compte

- Votre portefeuille comprend des actions de ressources naturelles et de l’immobilier

- Outils de planification financière

- Ligne de crédit de portefeuille disponible sur les soldes de compte de plus de 100,000

- Option de compte en espèces

- Option de pari intelligent

- Option d’investissement socialement responsable

- Comptes d’épargne collégiale 529 disponibles

- Actions individuelles utilisées dans des portefeuilles plus importants

- Investir automatiquement les liquidités excédentaires dans des comptes admissibles, y compris les IRA et les comptes d’épargne collégiale 529

Betterment et Wealthfront contre

Betterment :

- Pas de diversification dans les investissements alternatifs, comme l’immobilier et les ressources naturelles

- Des frais plus bas sont offerts, mais ne sont pas disponibles pour l’investisseur typique (2 millions de dollars minimum)

- Fournit une analyse des comptes externes, mais ne les considère pas dans les allocations d’actifs

Wealthfront :

- Aucune réduction des frais pour les portefeuilles plus importants

- 500 $ requis pour ouvrir un compte, bien que ce ne soit pas un obstacle majeur

- L’option Smart Beta requiert un investissement minimum de 500 000 $

Pourquoi choisir Betterment ?

Utilisation des actions de valeur

L’allocation d’actifs de Betterment comprend des actions de valeur de petite, moyenne et grande capitalisation dans chaque portefeuille. Cela détient le potentiel de surperformer le marché boursier général, tel que mesuré par le S&P 500.

Les actions de valeur représentent des sociétés qui sont largement évitées par les investisseurs, mais qui sont fondamentalement saines et peuvent produire des gains supérieurs à la moyenne sur le long terme.

Conseillers financiers disponibles sur les portefeuilles de plus de 100 000 $

Le plan Premium de Betterment offre un accès à des conseillers financiers en direct et des frais de conseil annuels de seulement 0,40%. Il s’agit d’une fraction des frais de 1 % à 2 % facturés par les conseillers financiers humains traditionnels.

Betterment offre également une série de forfaits de conseils financiers, dont les frais varient de 149 $ à 399 $. Ces forfaits traitent de la planification financière de base, comme la préparation à l’université, au mariage et à la retraite.

Investissement socialement responsable (ISR)

Betterment remplace les actions des marchés émergents et les actions américaines à grande capitalisation par trois ETF dédiés à l’investissement socialement responsable. L’ensemble de votre portefeuille ne sera pas entièrement ISR, mais une grande partie le sera.

Smart Beta

Géré par Goldman Sachs, ce portefeuille s’efforce de surpasser la stratégie classique de capitalisation boursière. Il implique un portefeuille géré activement, offrant des récompenses potentiellement plus élevées avec des risques correspondants plus élevés. Ce portefeuille nécessite un investissement minimum de 100 000 $.

Betterment Cash Reserve

Betterment Cash Reserve offre un rendement annuel de 0,30 %. Vous n’aurez pas besoin d’un solde minimum et vous ne paierez pas de frais mensuels. De plus, vous pourrez également effectuer un nombre illimité de retraits (généralement, vous ne pouvez en faire que six).

Betterment Checking

Betterment propose également un compte chèque sans frais, avec dépôt de chèque mobile, sans solde minimum et avec remboursement des frais de guichet automatique. Mais la meilleure partie de ce compte chèque est que, grâce au partenariat de Betterment avec Dosh, vous obtiendrez également la carte de débit Visa® Betterment qui offre des remises en espèces lorsque vous utilisez votre carte dans les commerces participants. Ces derniers comprennent plus de 10 000 commerçants à travers le monde, couvrant à la fois les paiements en ligne et en personne. Vous pouvez facilement localiser les commerçants participants dans l’application mobile de Betterment. Si vous souhaitez faire des achats en ligne, notez que vous devez passer par la section « Earn Rewards » de Betterment dans l’appli ou sur le site.

Vos offres de cash back sont également adaptées à vos préférences d’achat personnelles. Cela signifie que vous verrez des offres qui s’appliquent spécifiquement aux restaurants, magasins et autres entreprises qui correspondent à vos propres intérêts. Vos récompenses de remise en argent sont automatiquement déposées sur votre compte courant en temps réel, vous n’avez donc pas besoin d’attendre pour les utiliser. Vous pouvez même voir plusieurs dépôts de remises en argent dans la même journée ! Et vous serez averti chaque fois que Betterment trouve des récompenses pour vous, ce qui vous permet de suivre facilement les montants que vous avez gagnés.

Portefeuilles flexibles

Cette option vous permet d’ajuster les pondérations des classes d’actifs individuelles dans votre portefeuille. C’est une option destinée uniquement aux investisseurs chevronnés, qui offre un certain contrôle sur la répartition du portefeuille, tout en profitant des avantages de l’investissement automatisé.

Pourquoi choisir Wealthfront?

Smart Beta

Similaire à Betterment, le Smart Beta de Wealthfront cherche à surperformer le marché général. Il le fait en désaccentuant la capitalisation boursière comme facteur principal dans la construction du portefeuille. Cela conduit à une distribution plus égale des actions au sein du portefeuille. Il représente une forme de gestion active de portefeuille et est disponible pour les portefeuilles de 500 000 $ ou plus.

Récolte des pertes fiscales au niveau des actions

Ce pourrait être la caractéristique la plus intéressante de Wealthfront. Ils offrent trois portefeuilles différents qui vous permettent de diversifier dans des actions individuelles. Par exemple, jusqu’à 500 actions seront achetées à partir de l’indice S&P 500. En fonction de la taille du compte, jusqu’à 1 000 actions seront choisies dans l’indice S&P 1500. Ces portefeuilles permettent une plus grande efficacité avec la récolte des pertes fiscales, puisque les actions individuelles offrent plus de flexibilité que les ETFs entiers. Cette catégorie nécessite un portefeuille entre 100 000 et 500 000 $.

Wealthfront Risk Parity

C’est une stratégie d’investissement plus complexe, mais qui a montré des rendements plus élevés à long terme. Elle y parvient en répartissant le portefeuille de manière à égaliser les contributions au risque de chaque classe d’actifs. Comme la stratégie utilise un effet de levier pour certaines positions du portefeuille, elle est plus risquée. La participation nécessite un solde de compte plus important.

La ligne de crédit Wealthfront Portfolio

Cette ligne est disponible pour les clients dont le compte totalise 100 000 $ ou plus. Elle vous permet d’emprunter jusqu’à 30 % de la valeur de votre compte et d’effectuer des remboursements selon votre propre calendrier.

La ligne de crédit est garantie par votre portefeuille, ce qui élimine la demande ou la qualification basée sur le crédit ou le revenu. Elle n’est pas conçue pour être un prêt sur marge, mais elle vous offre une flexibilité totale. Les fonds peuvent être empruntés à n’importe quelle fin, et puisque vous empruntez à vous-même, vous pouvez rembourser à vos propres conditions.

Wealthfront Path

C’est en quelque sorte un conseil financier, mais il est basé sur un logiciel. Il fournit des outils de planification financière pour vous aider à planifier la retraite, l’accession à la propriété, l’épargne pour le versement initial sur une maison et le financement des études collégiales pour vos enfants.

L’application peut être utilisée pour exécuter des « scénarios hypothétiques », comme voir les projections d’augmentation de votre épargne ou déterminer le montant de l’aide financière à laquelle votre enfant pourrait être admissible à l’université. Vous pouvez même rechercher une maison grâce à la connexion avec Zillow.com.

La technologie qui investit les excédents de trésorerie

Lorsque l’argent est géré manuellement, il est possible d’hésiter quand vient le moment d’investir. Le dernier ajout technologique de Wealthfront automatise le processus en investissant les liquidités excédentaires au-delà d’une limite que vous avez fixée.

Auparavant, cela ne pouvait se faire qu’avec un compte de placement imposable ou un compte de trésorerie. Aujourd’hui, la technologie a été améliorée pour inclure l’option d’investir dans les Roth IRA, les IRA traditionnels et les 529 College Savings Accounts.

Pensées finales sur Betterment vs Wealthfront

Betterment et Wealthfront sont devenus les plus grands robo-advisors indépendants parce qu’ils ont été à l’avant-garde du phénomène qu’est l’investissement automatisé. Les deux ont une longue série de clients satisfaits en matière d’investissement, et chacun a continué à innover à partir du modèle de base du robo-advisor.

Quel est le meilleur des deux ? Il n’y a pas de réponse définitive à cette question. Cela dépend vraiment des différents services et fonctionnalités que chacun fournit qui répondront le mieux à vos besoins personnels.

Par exemple, si vous préférez la diversification dans les investissements alternatifs, comme l’immobilier et les ressources naturelles, Wealthfront sera votre choix. Mais si vous préférez investir dans des actions de valeur, Betterment sera la meilleure option.

Autrement, les deux plateformes sont largement identiques. Compte tenu de la concurrence directe entre les deux, ce n’est guère surprenant. Chacune facture des frais de base de 0,25% pour la grande majorité des investisseurs. Chacun offre un bêta intelligent, un investissement socialement responsable, diverses formes de conseils financiers et la possibilité d’ouvrir un compte avec peu ou pas d’argent.

Sommaire

En dernière analyse, les plateformes Betterment et Wealthfront. En fait, là où chacun s’est distingué des nombreuses plateformes de robo-advisor maintenant disponibles, c’est qu’ils ont des options de trade-up. À mesure que votre portefeuille s’étoffe, chacune offre la possibilité de profiter d’options d’investissement plus sophistiquées. Il s’agit du type de stratégies d’investissement plus généralement disponibles auprès de conseillers en investissement traditionnels, plus coûteux.

En vérité, vous ne pouvez pas vous tromper avec l’une ou l’autre de ces plateformes. Regardez attentivement les caractéristiques qui fonctionneront le mieux pour vous, et faites votre choix en conséquence.

- Betterment Review : The Way Investing Should Be

- Wealthfront Review : L’investissement automatisé et la planification financière qui est gratuite jusqu’à 10 000 $

.