Betterment och Wealthfront är de två största oberoende robotrådgivarna på området och förmodligen de mest kända. De två plattformarna ligger i framkant när det gäller automatiserad investering online, och båda har stadigt utökat sin meny av investeringsalternativ. Faktum är att Wealthfront nyligen släppte en funktion för att automatiskt investera överskottslikviditet från ditt check- eller kontantkonto i ett skattepliktigt investeringskonto, kontantkonto, Roth IRA, traditionell IRA eller 529 College Savings Account.

Det är förmodligen ingen överdrift att säga att de flesta investerare börjar sin sökning efter en robotrådgivare med en av dessa plattformar eller med båda.

Betterment vs. Wealthfront – vilken är den bättre av de två? Låt oss borra ner i detaljerna och se om vi kan komma fram till en slutsats.

Vad väntar:

Betterment vs Wealthfront sammanfattning

Vi kommer att gå in i stor detalj i analysen av skillnaderna mellan de två robotrådgivarna. Men i tabellen nedan sammanfattas och jämförs de grundläggande servicenivåerna och andra funktioner som erbjuds av varje investeringsplattform:

| Funktioner | Betterment | Wealthfront | |

|---|---|---|---|

| Minimal grundinvestering | 0$ Digital; $100 000 Premium | $500 | |

| Konton tillgängliga | Individuella och gemensamma skattepliktiga konton; traditionella, Roth, SEP och rollover IRAs; truster och ideella organisationer | Individuella och gemensamma beskattningsbara konton; traditionella, Roth, SEP och rollover IRAs; truster och 529 planer | |

| Rådgivningsavgifter | Digitalt: 0.25 % till 2 miljoner dollar; 0,15 % över 2 miljoner dollar; Premium: 0,40 % till 2 miljoner dollar; 0,30 % över 2 miljoner dollar | 0.25% | |

| Tax-loss Harvesting | Ja | Ja | |

| Rebalansering | Ja | Ja | Ja |

| Dividend Re-Investering | Ja | Ja | |

| Mobilapp | Android &IOS-enheter | Android &IOS-enheter | |

| Socialt ansvarsfulla investeringar | Ja | Ja, genom Smart Beta och Tax-loss Harvesting på aktienivå (min. Investering 100 000 dollar) | |

| Smart Beta | Ja | Ja med minsta investering på 500 000 dollar |

Om Betterment

Betterment är branschens största oberoende robo-rådgivare, med minst 13,5 miljarder dollar i tillgångar under förvaltning. Företaget grundades 2008 och är baserat i New York City.

Likt alla robotrådgivare använder Betterment Modern Portfolio Theory (MTP) för att skapa och förvalta din investeringsportfölj. MPT betonar korrekt tillgångsallokering baserat på målinriktade risknivåer.

Anmälan till Betterment

Du kan anmäla dig till plattformen utan några pengar alls. Det första steget innebär att du fyller i ett kort frågeformulär som identifierar dina investeringsmål, tidshorisont och risktoleransnivå.

Din portfölj kommer sedan att skapas av en blandning av 14 olika tillgångsklasser, inklusive sex för aktier och åtta för räntebärande investeringar. Varje tillgångsklass kommer att representeras av en enskild börshandlad fond (ETF), vilket ger din portfölj exponering mot bokstavligen tusentals enskilda värdepapper. Varje ETF är knuten till ett index som representerar hela den tillgångsklass den representerar.

När din portfölj har skapats kommer den att förvaltas fullt ut på löpande basis. Det kommer att inkludera automatisk återinvestering av utdelning, periodisk ombalansering för att bibehålla måltillgångsallokeringarna och till och med skattemässig förlustutjämning för att minimera kapitalvinstskatten på skattepliktiga konton.

Användningen av indexbaserade ETF:er och automatiserad investeringsförvaltning håller investeringsutgifterna låga, vilket maximerar din investeringsavkastning. Betterment erbjuder både skattepliktiga och skatteskyddade pensionskonton.

Lär dig mer om Betterment: läs vår fullständiga recension eller besök deras webbplats!

Om Wealthfront

Wealthfront är den näst största oberoende robotrådgivaren, med minst 10 miljarder dollar i tillgångar under förvaltning. Företaget är baserat i Redwood City, Kalifornien, och inledde sin verksamhet i oktober 2011.

Wealthfront fungerar ungefär på samma sätt som Betterment och andra robotrådgivare. Det använder modern portföljteori och investerar dina pengar i olika tillgångsklasser som var och en representeras av en indexbaserad ETF. Wealthfront fördelar dock din portfölj på färre – men mer diversifierade – tillgångsklasser.

För att ta ett exempel använder Wealthfront bara tre aktieklasser – amerikanska aktier, utländska utvecklade aktier och aktier från tillväxtmarknader. Man använder också bara fyra klasser för räntebärande tillgångar, varav en är utdelningsaktier, vilket kan lägga till en tillväxtkomponent till en inkomstgenererande tillgångsklass.

Men där Wealthfront avviker från Betterment är att man också diversifierar till naturresursaktier och fastighetsinvesteringsfonder. De två tillgångsklasserna ger dig en bredare investeringsmix, samt ger ett stort mått av skydd mot inflation.

Wealthfronts tidsbesparande teknik kan också hjälpa dig att investera mer. Deras senaste funktionstillägg gör det möjligt för dig att låta robotrådgivaren övervaka ett check- eller kontantkonto för överskottsmedel. När kontot överskrider den kontantgräns som du har ställt in investerar de automatiskt överskottet i en kvalificerad kontotyp som du väljer, inklusive IRA och 529 College Savings Accounts. Den här tekniken är tillräckligt smart för att även hålla utkik efter återkommande överföringar, så att den inte oavsiktligt förstör dina framtida ekonomiska planer.

Anmälan till Wealthfront

Likt andra robotrådgivare börjar Wealthfront med att låta dig fylla i ett frågeformulär, vars svar kommer att utgöra grunden för din portfölj.

Du behöver minst 500 dollar för att börja, sedan förvaltar Wealthfront din portfölj helt och hållet, inklusive automatisk återinvestering av utdelning, periodisk ombalansering av portföljen och skatteläckage.

Ennu en gång gör användningen av automatiserad investering och indexbaserade ETF:er det möjligt för Wealthfront att tillhandahålla professionell portföljförvaltning till en mycket låg avgift.

Lär dig mer om Wealthfront: Läs vår fullständiga recension eller besök deras webbplats!

Betterment vs Wealthfront: Investeringsresultat

Vi tyckte att det skulle vara bra att inkludera en jämförelse av investeringsresultat mellan de två robotrådgivargiganterna. På grund av de begränsade prestandadata som Betterment tillhandahåller är jämförelsen dock inte bättre än ungefärlig. Dessutom kommer individuella portföljer att variera i sina tillgångsallokeringar baserat på investeringsmål, tidshorisonter och investerarens risktolerans.

I avsaknad av en exakt sida vid sida jämförelse av exakt matchande portföljer har vi gjort några sifferräkningar och kommit fram till vad vi anser vara en rimlig approximation av investeringsprestanda för båda under de senaste åren.

Betterment

Betterment tillhandahåller ett historiskt prestandavärdighetsverktyg som erbjuder något begränsade uppgifter om investeringsavkastning. Skärmdumpen nedan visar en interaktiv graf som gör det möjligt att beräkna avkastningen över olika tidsramar, ända tillbaka till 2004 (vilket är lite meningslöst eftersom plattformen lanserades först 2008).

Vi har ställt in grafen från oktober 2011 eftersom den stämmer överens med Wealthfronts data som sträcker sig tillbaka till dess start den 14 oktober 2011. Betterments resultat sträcker sig dock bara fram till juli 2018, medan Wealthfronts resultat är kontinuerliga, vilket gör att vi kan använda resultat fram till februari 2019.

Betterments investeringsresultat från oktober 2011 till juli 2018 visar en avkastning på 82,6 %, baserat på en portfölj med en aktieallokering på 80 %.

Men för att göra vårt bästa för att bibehålla en relativ jämförelse äpplen mot äpplen, blandade vi resultatet av 80 %-aktieallokeringen med en 70 %-allokering, eftersom det stämmer bättre överens med Wealthfronts aktieallokeringar. Det ger en blandad avkastning på 77,8 % under 82 månader. Det motsvarar en genomsnittlig årlig avkastning på knappt 8,8 %.

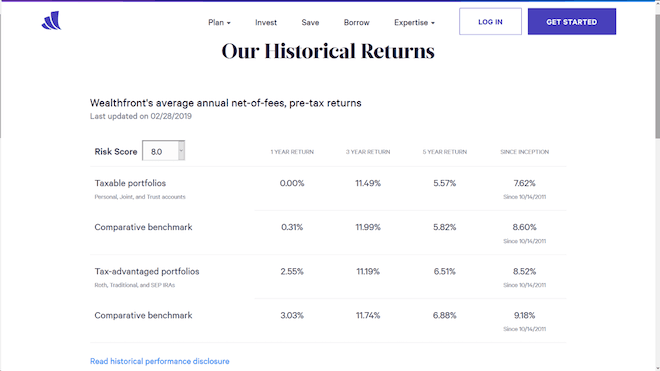

Wealthfront

Wealthfront tillhandahåller en regelbundet uppdaterad rapport om sin historiska avkastning. Skärmdumpen nedan visar Wealthfronts investeringsresultat fram till och med den 28 februari 2019, både för skattepliktiga portföljer och skattegynnade portföljer (pensionskonton).

De visas för ett år, tre år, fem år och sedan Wealthfront startade den 14 oktober 2011.

Nu, som alltid när det gäller investeringsavkastning, kräver dessa resultat en betydande mängd förklaringar. Investeringsavkastningen för varje tidsram jämförs med ett jämförande riktmärke. Referensmärket innehåller samma tillgångsallokeringar och ETF:er som används i de faktiska portföljerna med samma riskpoäng.

Riktmärket innehåller dock inte rådgivningsavgifter eller handelskostnader på grund av bud/affärsspridningar. Därför ligger Wealthfronts investeringsresultat konsekvent något under motsvarande jämförande riktmärke.

Både de beskattningsbara och icke beskattningsbara portföljerna är kraftigt viktade till förmån för amerikanska och internationella aktier. Den beskattningsbara portföljen innehåller uppemot 80 % aktier, medan resten investeras i räntebärande värdepapper, naturresurser och fastigheter. De icke beskattningsbara portföljerna har en något lägre aktieallokering, återigen med resten investerat i räntebärande tillgångar, naturresurser och fastigheter.

Ovanstående resultat gäller för en portfölj baserad på en investerare med en riskpoäng på 8,0. Detta är bara en av 20 möjliga tillgångsfördelningar, eftersom Wealthfronts riskpoäng löper i steg om 0,5, från 0,5 upp till 10. Resultaten kommer att vara olika för varje riskpoängnivå, vilket är en del av det som gör det svårt att göra en direkt jämförelse med Betterment eller någon annan investeringsplattform.

Betterment vs. Wealthfront Slutsats om investeringsprestanda

Baserat på siffrorna ovan har Betterment en genomsnittlig årlig investeringsavkastning på knappt 8,8 %. Wealthfront ligger på 7,62 % på sina skattepliktiga portföljer och 8,52 % på sina skattegynnade portföljer.

Men även om det kan tyckas att Betterment har den bättre avkastningen, ska du påminnas om att det finns tidsskillnader. Framför allt sträcker sig uppgifterna om Betterment endast fram till juli 2018.

Med tanke på att det fjärde kvartalet 2018 var ovanligt volatilt kan det snedvrida prestandadata till förmån för Betterment. Dessutom avslöjar Wealthfront att deras prestationssiffror tar hänsyn till rådgivningsavgifter och bid/ask spreads, medan Betterment är tyst i denna fråga.

Så där har du det – det är inte riktigt en äpple-till-äpple-jämförelse, men det är så nära som vi kan komma baserat på de offentliga data som finns tillgängliga.

Betterment och Wealthfronts fördelar

Betterment:

- Du kan öppna ett konto utan några pengar alls

- Mänskligt assisterad investeringsrådgivning

- Skatteborttagning av förluster på alla beskattningsbara konton

- Kundsupport inkluderar livechatt

- En låg avgift på 0.25 % på alla konton upp till 2 miljoner dollar

- Avgiften sjunker till 0,15 % på konton över 2 miljoner dollar

- Aktienallokeringarna inkluderar värdeaktier med stort, medelstort och litet kapital

- Smart Beta-alternativ

- Socialt ansvarstagande investeringsalternativ

- Personlig finansiell rådgivare med en årsavgift på 0.40 % (minst 100 000 dollar i saldo)

- Extern kontoanalys, inklusive 401(k)-planer

Wealthfront:

- Låg lägsta initiala investering, på 500 dollar

- Låg årlig rådgivningsavgift på 0.25 % på alla kontosaldon

- Din portfölj innehåller aktier i naturresurser och fastigheter

- Verktyg för finansiell planering

- Portföljkreditlinje tillgänglig på kontosaldon över 100 dollar,000

- Kontantkontoalternativ

- Smart Beta-alternativ

- Socialt ansvarstagande investeringsalternativ

- 529 college sparkonton tillgängliga

- Individuella aktier som används i större portföljer

- Automatiskt investera överskottslikviditet i kvalificerade konton, inklusive IRAs och 529 College Savings Accounts

Betterment och Wealthfront cons

Betterment:

- Ingen diversifiering till alternativa investeringar, som fastigheter och naturresurser

- Lägre avgifter erbjuds, men är inte tillgängliga för den typiska investeraren (minst 2 miljoner dollar)

- Gör analys av externa konton, men tar inte hänsyn till dem i tillgångsallokeringarna

Wealthfront:

- Ingen sänkning av avgifter för större portföljer

- 500 dollar krävs för att öppna ett konto, även om detta inte är något större hinder

- Smart Beta-alternativet kräver en minimiinvestering på 500 000 dollar

Varför välja Betterment?

Användning av värdeaktier

Betterments tillgångsallokering inkluderar värdeaktier med litet, medelstort och stort kapital i varje portfölj. Detta har potential att överträffa den allmänna aktiemarknaden, mätt med S&P 500.

Värdeaktier representerar företag som till stor del undviks av investerare, men som är fundamentalt sunda och kan ge vinster över genomsnittet på lång sikt.

Finansiella rådgivare tillgängliga på portföljer över 100 000 dollar

Betterments Premium-plan ger tillgång till levande finansiella rådgivare och en årlig rådgivningsavgift på endast 0,40 %. Detta är en bråkdel av den avgift på 1 % till 2 % som tas ut av traditionella mänskliga finansiella rådgivare.

Betterment erbjuder också en rad finansiella rådgivningspaket, med avgifter på mellan 149 dollar och 399 dollar. Paketen tar upp grundläggande finansiell planering, t.ex. förberedelser inför college, äktenskap och pensionering.

Socialt ansvarsfulla investeringar (SRI)

Betterment ersätter aktier på tillväxtmarknader och amerikanska storbolagsaktier med tre ETF:er som ägnar sig åt socialt ansvarsfulla investeringar. Hela din portfölj kommer inte att vara helt SRI, men en stor del kommer att vara det.

Smart Beta

Den här portföljen, som förvaltas av Goldman Sachs, arbetar för att överträffa den konventionella strategin med marknadskapital. Det handlar om en aktivt förvaltad portfölj som erbjuder potentiellt högre belöningar med motsvarande högre risker. Denna portfölj kräver en minsta investering på 100 000 dollar.

Betterment Cash Reserve

Betterment Cash Reserve erbjuder en 0,30 % APY. Du behöver inte ha något minimisaldo och du betalar inga månadsavgifter. Dessutom kan du göra ett obegränsat antal uttag (vanligtvis kan du bara göra sex).

Betterment Checking

Betterment erbjuder också ett checkkonto utan avgifter, mobil checkinsättning, inget minimisaldo och återbetalda bankomatavgifter. Men det bästa med det här checkkontot är att du, tack vare Betterments samarbete med Dosh, också får Betterment Visa® Debit Card som ger dig pengar tillbaka när du använder kortet hos deltagande företag. Dessa inkluderar mer än 10 000 handlare över hela världen, vilket täcker både betalningar online och personligen. Du kan enkelt hitta deltagande handlare i Betterments mobilapp. Om du vill handla online bör du notera att du måste handla via Betterments avsnitt ”Earn Rewards” i appen eller på webbplatsen.

Dina cash back-erbjudanden är också anpassade till dina personliga inköpspreferenser. Det innebär att du får se erbjudanden som gäller specifikt för de restauranger, butiker och andra företag som passar dina egna intressen. Dina cash back-belöningar sätts automatiskt in på ditt checkkonto i realtid, så du behöver inte vänta på att lösa in dem. Det kan till och med hända att du får flera cash back-insättningar under samma dag! Och du får ett meddelande varje gång Betterment hittar belöningar åt dig, vilket gör det enkelt att hålla koll på hur mycket du har tjänat in.

Flexibla portföljer

Med det här alternativet kan du justera de enskilda tillgångsklassernas vikter i din portfölj. Det är ett alternativ som endast är avsett för erfarna investerare och som ger viss kontroll över portföljallokeringen, samtidigt som du kan njuta av fördelarna med automatiserad investering.

Varför välja Wealthfront?

Smart Beta

I likhet med Betterment strävar Wealthfronts Smart Beta efter att överträffa den allmänna marknaden. Det gör den genom att avdramatisera marknadskapitalisering som en primär faktor i portföljkonstruktionen. Detta leder till en jämnare fördelning av aktier i portföljen. Den representerar en form av aktiv portföljförvaltning och är tillgänglig för portföljer på 500 000 dollar eller mer.

Stock-level tax-loss harvesting

Detta kan vara Wealthfronts mest intressanta funktion. De erbjuder tre olika portföljer som gör det möjligt för dig att diversifiera till enskilda aktier. Till exempel kommer upp till 500 aktier att köpas ur indexet S&P 500. Beroende på kontostorlek kommer upp till 1 000 aktier att väljas från S&P 1500-indexet. Dessa portföljer möjliggör större effektivitet med skattemässiga förlustuttag, eftersom enskilda aktier erbjuder större flexibilitet än hela ETF:er. Denna kategori kräver en portfölj på mellan 100 000 och 500 000 dollar.

Wealthfront Risk Parity

Detta är en mer komplex investeringsstrategi, men en som har visat högre långsiktig avkastning. Det gör den genom att fördela portföljen på ett sätt som utjämnar riskbidragen från varje tillgångsklass. Eftersom strategin använder sig av hävstång med vissa positioner i portföljen är den mer riskfylld. Deltagande kräver ett större kontosaldo.

Wealthfront Portfolio kreditlinje

Denna kreditlinje är tillgänglig för kunder med konton på sammanlagt 100 000 dollar eller mer. Den gör det möjligt för dig att låna upp till 30 % av ditt kontovärde och göra återbetalningar enligt ditt eget schema.

Kreditlinjen är säkrad av din portfölj, vilket eliminerar ansökan eller kvalificering baserat på kredit eller inkomst. Den är inte utformad för att vara ett marginallån, men den ger dig total flexibilitet. Pengar kan lånas för vilket ändamål som helst, och eftersom du lånar från dig själv kan du betala tillbaka på dina egna villkor.

Wealthfront Path

Detta är något av en finansiell rådgivning, men den är mjukvarubaserad. Den tillhandahåller verktyg för finansiell planering som hjälper dig att planera för pensionering, bostadsägande, sparande för handpenning på ett hus och collegefinansiering för dina barn.

Appen kan användas för att köra ”tänk om-scenarier”, till exempel för att se prognoserna av att öka ditt sparande eller bestämma hur mycket finansiellt stöd ditt barn kan vara berättigat till i college. Du kan till och med leta efter ett hus genom anslutningen till Zillow.com.

Teknik som investerar överskottslikviditet

När pengar hanteras manuellt är det möjligt att tveka när det är dags att investera. Wealthfronts senaste tekniska tillägg automatiserar processen genom att investera överskottslikviditet över en gräns som du ställer in.

Förr kunde detta endast göras med ett skattepliktigt investeringskonto eller ett kontantkonto. Idag har tekniken förbättrats för att inkludera möjligheten att investera i Roth IRAs, traditionella IRAs och 529 College Savings Accounts.

Sluttliga tankar om Betterment vs Wealthfront

Betterment och Wealthfront har blivit de största oberoende robotrådgivarna eftersom de har legat i framkant av det fenomen som är automatiserad investering. Båda har en lång rad nöjda investeringskunder och båda har fortsatt att förnya sig från den grundläggande robotrådgivarmodellen.

Vilken är den bästa av de två? Det finns inget definitivt svar på den frågan. Det beror verkligen på de olika tjänster och funktioner som var och en erbjuder och som bäst passar dina personliga behov.

Om du till exempel föredrar diversifiering till alternativa investeringar, som fastigheter och naturresurser, kommer Wealthfront att vara ditt val. Men om du föredrar att investera i värdeaktier kommer Betterment att vara det bättre alternativet.

I övrigt är de två plattformarna i stort sett identiska. Med tanke på den direkta konkurrensen mellan de två är det knappast förvånande. Båda tar ut en grundavgift på 0,25 % för de allra flesta investerare. Båda erbjuder smart beta, socialt ansvarsfulla investeringar, olika former av finansiell rådgivning och möjligheten att öppna ett konto med lite eller inga pengar.

Sammanfattning

I slutändan är både Betterment och Wealthfront plattformar. Faktum är att där var och en har utmärkt sig från de många robotrådgivarplattformar som nu finns tillgängliga är att de har bytesalternativ. När din portfölj växer erbjuder var och en av dem möjligheten att dra nytta av mer sofistikerade investeringsalternativ. Detta är den typ av investeringsstrategier som vanligtvis är mer tillgängliga hos traditionella investeringsrådgivare med högre kostnader.

Sanningen är att du inte kan göra fel med någon av dessa plattformar. Titta noga på de funktioner som kommer att fungera bäst för dig och gör ditt val därefter.

- Betterment Review: The Way Investing Should Be

- Wealthfront Review: Automated Investing and Financial Planning That’s Free Up To $10,000