Betterment e Wealthfront sono i due più grandi robo-advisor indipendenti nel settore, e probabilmente i più noti. Le due piattaforme sono all’avanguardia negli investimenti automatici online, ed entrambe hanno costantemente ampliato il loro menu di opzioni di investimento. Infatti, Wealthfront ha recentemente rilasciato una funzione per investire automaticamente il contante in eccesso dal tuo conto corrente o di cassa in un conto di investimento tassabile, conto di cassa, Roth IRA, IRA tradizionale, o 529 College Savings Account.

Probabilmente non è esagerato dire che la maggior parte degli investitori inizia la loro ricerca di robo-advisor con una o entrambe queste piattaforme.

Betterment vs. Wealthfront – qual è il migliore dei due? Scendiamo nei dettagli e vediamo se possiamo giungere a una conclusione.

Cosa c’è davanti:

Sommario di Betterment vs. Wealthfront

Entreremo in un notevole dettaglio nell’analisi delle differenze tra i due robo-advisor. Ma la tabella qui sotto riassume e confronta i livelli di servizio di base e altre caratteristiche offerte da ciascuna piattaforma di investimento:

| Caratteristiche | Betterment | Wealthfront |

|---|---|---|

| Investimento iniziale minimo | $0 Digital; $100.000 Premio | $500 |

| Conti disponibili | Conti imponibili individuali e congiunti; tradizionali, Roth, SEP e rollover IRA; trust e non-profit | Conti imponibili individuali e congiunti; tradizionali, Roth, SEP e rollover IRA; trust e piani 529 |

| Tasse di consulenza | Digitale: 0.25% fino a $2 milioni; 0,15% oltre $2 milioni; Premium: 0,40% fino a $2 milioni; 0,30% oltre $2 milioni | 0.25% |

| Tax-loss Harvesting | Sì | Sì |

| Rebalancing | Sì | Sì |

| Dividend Re-investimento | Sì | Sì |

| App mobile | Android & dispositivi iOS | Android & dispositivi iOS |

| Investimento socialmente responsabile | Sì | Sì, attraverso Smart Beta e Tax-loss Harvesting a livello di stock (min. Investimento $100.000) |

| Smart Beta | Sì | Sì con $500.000 di investimento minimo |

Di Betterment

Betterment è il più grande robo-advisor indipendente del settore, con almeno $13,5 miliardi di asset in gestione. L’azienda è stata fondata nel 2008 e ha sede a New York City.

Come tutti i robo-advisor, Betterment utilizza la Modern Portfolio Theory (MTP) per creare e gestire il tuo portafoglio di investimenti. MPT sottolinea la corretta allocazione degli asset in base a livelli di rischio mirati.

Iscriversi a Betterment

È possibile iscriversi alla piattaforma senza alcun denaro. Il primo passo prevede il completamento di un breve questionario, che identificherà i tuoi obiettivi di investimento, l’orizzonte temporale e il livello di tolleranza al rischio.

Il tuo portafoglio sarà quindi creato da un mix di 14 diverse classi di attività, di cui sei per le azioni e otto per gli investimenti a reddito fisso. Ogni classe di attività sarà rappresentata da un singolo exchange traded fund (ETF), dando al suo portafoglio un’esposizione a migliaia di singoli titoli. Ogni ETF è legato a un indice che rappresenta l’intera classe di attività che rappresenta.

Una volta che il vostro portafoglio è stato creato, sarà completamente gestito su base continua. Ciò include il reinvestimento automatico dei dividendi, il riequilibrio periodico per mantenere l’allocazione degli asset target, e anche il tax-loss harvesting per minimizzare le tasse sulle plusvalenze nei conti imponibili.

L’uso di ETF basati su indici e la gestione automatizzata degli investimenti mantiene basse le spese di investimento, massimizzando i rendimenti degli investimenti. Betterment offre sia conti pensionistici tassabili che protetti dalle tasse.

Scopri di più su Betterment: leggi la nostra recensione completa o visita il loro sito!

Informazioni su Wealthfront

Wealthfront è il secondo più grande robo-advisor indipendente, con almeno 10 miliardi di dollari di patrimonio in gestione. La società ha sede a Redwood City, California, e ha iniziato le operazioni nell’ottobre 2011.

Wealthfront funziona più o meno come Betterment e altri robo-advisor. Utilizza la moderna teoria del portafoglio e investe il tuo denaro in varie classi di attività, ciascuna rappresentata da un ETF basato su un indice. Tuttavia, Wealthfront alloca il tuo portafoglio su un minor numero di classi di attività – ma più diversificate.

Per esempio, usa solo tre classi di azioni – azioni USA, azioni straniere sviluppate e azioni dei mercati emergenti. Usa anche solo quattro classi di reddito fisso, una delle quali è costituita da azioni a dividendo, che possono aggiungere una componente di crescita a una classe di attività che genera reddito.

Ma dove Wealthfront si discosta da Betterment è che si diversifica anche in azioni di risorse naturali e fondi di investimento immobiliari. Le due classi di attività ti danno un mix di investimenti più ampio, oltre a fornire una grande misura di protezione contro l’inflazione.

La tecnologia salva-tempo di Wealthfront può aiutarti a investire di più, anche. La loro ultima caratteristica aggiunta permette di avere il robo-advisor che monitora un conto corrente o di cassa per i fondi in eccesso. Quando il tuo conto supera il limite di contanti che hai impostato, investono automaticamente l’eccesso in un tipo di conto qualificante di tua scelta, compresi IRA e 529 College Savings Accounts. Questa tecnologia è abbastanza intelligente da controllare anche i trasferimenti ricorrenti, in modo da non incasinare accidentalmente i tuoi futuri piani finanziari.

Iscriversi a Wealthfront

Come altri robo-advisor, Wealthfront inizia facendoti compilare un questionario, le cui risposte forniranno la base del tuo portafoglio.

È necessario un minimo di 500 dollari per iniziare, poi Wealthfront gestisce completamente il tuo portafoglio, compreso il reinvestimento automatico dei dividendi, il riequilibrio periodico del portafoglio e il tax-loss harvesting.

Ancora una volta, l’uso di investimenti automatici e ETF basati su indici permette a Wealthfront di fornire una gestione professionale del portafoglio ad una tariffa molto bassa.

Per saperne di più su Wealthfront: Leggi la nostra recensione completa o visita il loro sito!

Betterment vs. Wealthfront: Performance degli investimenti

Abbiamo pensato che sarebbe stato utile includere un confronto delle performance degli investimenti tra i due giganti robo-advisor. Tuttavia, a causa dei dati di performance limitati forniti da Betterment, il confronto non è migliore di quello approssimativo. Inoltre, i singoli portafogli variano nelle loro allocazioni patrimoniali in base agli obiettivi di investimento, agli orizzonti temporali e alla tolleranza al rischio dell’investitore.

In assenza di un esatto confronto fianco a fianco di portafogli esattamente corrispondenti, abbiamo fatto un po’ di calcoli numerici e siamo giunti a quella che riteniamo essere un’approssimazione ragionevole delle prestazioni degli investimenti di entrambi negli ultimi anni.

Betterment

Betterment fornisce uno strumento di performance storica che offre dati di rendimento degli investimenti piuttosto limitati. La schermata qui sotto mostra un grafico interattivo che consente di calcolare i rendimenti in vari periodi di tempo, risalendo fino al 2004 (che è un po’ insignificante, dato che la piattaforma è stata lanciata solo nel 2008).

Abbiamo impostato il grafico da ottobre 2011, perché è in linea con i dati di Wealthfront che risalgono al suo inizio il 14 ottobre 2011. Tuttavia, i risultati di Betterment si estendono solo fino a luglio 2018, mentre quelli di Wealthfront sono continui, permettendoci di utilizzare i risultati fino a febbraio 2019.

I risultati degli investimenti di Betterment da ottobre 2011 a luglio 2018 mostrano un rendimento dell’82,6%, basato su un portafoglio con un’allocazione azionaria dell’80%.

Ma nel fare del nostro meglio per mantenere un confronto relativo alla pari, abbiamo mescolato la performance dell’allocazione azionaria dell’80% con un’allocazione del 70%, perché questo si allinea più coerentemente con le allocazioni azionarie di Wealthfront. Questo produce un rendimento misto del 77,8% su 82 mesi. Questo corrisponde a un rendimento medio annuo di poco meno dell’8,8%.

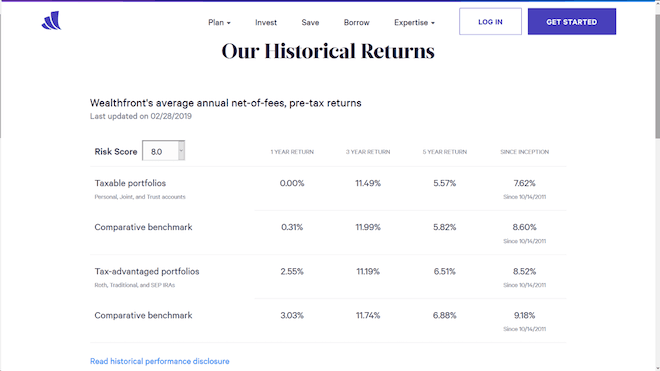

Wealthfront

Wealthfront fornisce un rapporto regolarmente aggiornato sui suoi rendimenti storici. La schermata qui sotto mostra i risultati degli investimenti di Wealthfront fino al 28 febbraio 2019, sia per i portafogli imponibili che per i portafogli con agevolazioni fiscali (conti pensionistici).

Sono visualizzati per un anno, tre anni, cinque anni e dalla nascita di Wealthfront il 14 ottobre 2011.

Ora, come è sempre il caso dei rendimenti degli investimenti, questi risultati richiedono una quantità significativa di spiegazione. Il rendimento dell’investimento per ogni periodo di tempo è confrontato con un benchmark comparativo. Il benchmark include le stesse allocazioni di attività e gli stessi ETF utilizzati nei portafogli attuali con gli stessi punteggi di rischio.

Tuttavia, il benchmark non include le commissioni di consulenza o i costi di trading dovuti agli spread bid/ask. Di conseguenza, i risultati degli investimenti di Wealthfront sono sempre leggermente inferiori al corrispondente benchmark comparativo.

Sia il portafoglio imponibile che quello non imponibile sono fortemente ponderati a favore delle azioni statunitensi e internazionali. Il portafoglio imponibile comprende più dell’80% di azioni, con il resto investito in reddito fisso, risorse naturali e immobili. I portafogli non imponibili hanno un’allocazione azionaria un po’ più bassa, sempre con il saldo investito in reddito fisso, risorse naturali e immobili.

I risultati di cui sopra sono per un portafoglio basato su un investitore con un punteggio di rischio di 8,0. Questa è solo una delle 20 potenziali allocazioni di attività, dato che i punteggi di rischio di Wealthfront vanno in incrementi di .5, da .5 fino a 10. I risultati saranno diversi per ogni livello di punteggio di rischio, che è parte di ciò che rende difficile fare un confronto diretto con Betterment o qualsiasi altra piattaforma di investimento.

Betterment vs. Wealthfront Conclusione sulle prestazioni degli investimenti

Sulla base dei numeri di cui sopra, Betterment ha un rendimento medio annuo degli investimenti di poco meno di 8,8%. Wealthfront è al 7,62% sui suoi portafogli tassabili, e all’8,52% sui suoi portafogli fiscalmente agevolati.

Mentre può sembrare che Betterment abbia una performance migliore, bisogna ricordare che ci sono differenze di tempo. In particolare, i dati su Betterment vanno solo fino a luglio 2018.

Dato che il quarto trimestre del 2018 è stato insolitamente volatile, questo può distorcere i dati sulle prestazioni a favore di Betterment. Inoltre, Wealthfront rivela che i loro numeri di performance tengono conto delle commissioni di consulenza e degli spread bid/ask, mentre Betterment tace su questo argomento.

Quindi, non è proprio un confronto alla pari, ma è il più vicino che possiamo ottenere sulla base dei dati pubblici disponibili.

Pro di Betterment e Wealthfront

Betterment:

- Puoi aprire un conto senza soldi

- Consigli di investimento assistiti dall’uomo

- Tax-loss harvesting su tutti i conti tassabili

- Il supporto clienti include la live chat

- Una tassa bassa dello 0.25% su tutti i conti fino a 2 milioni di dollari

- La commissione scende allo 0,15% sui conti superiori a 2 milioni di dollari

- Le allocazioni azionarie includono azioni di valore a grande, media e piccola capitalizzazione

- Opzione Smart Beta

- Opzione di investimento socialmente responsabile

- Consulente finanziario personale con una commissione annuale dello 0.40% (saldo minimo $100.000)

- Analisi dei conti esterni, compresi i piani 401(k)

Wealthfront:

- Investimento iniziale minimo basso, a $500

- Tassa annuale di consulenza bassa dello 0.25% su tutti i saldi di conto

- Il tuo portafoglio include azioni di risorse naturali e immobili

- Strumenti di pianificazione finanziaria

- Linea di credito di portafoglio disponibile su saldi di conto oltre $100,000

- Opzione di conto corrente

- Opzione Beta intelligente

- Opzione di investimento socialmente responsabile

- Conti di risparmio universitari 529 disponibili

- Azioni individuali utilizzate in portafogli più grandi

- Investire automaticamente il contante in eccesso in conti qualificati, inclusi IRA e 529 College Savings Accounts

Betterment e Wealthfront contro

Betterment:

- Nessuna diversificazione in investimenti alternativi, come immobili e risorse naturali

- Sono offerte commissioni più basse, ma non disponibili per l’investitore tipico (minimo 2 milioni di dollari)

- Fornisce analisi di conti esterni, ma non li considera nelle allocazioni di attività

Wealthfront:

- Nessuna riduzione delle commissioni per i portafogli più grandi

- Sono necessari 500 dollari per aprire un conto, anche se questo non è un grosso ostacolo

- L’opzione Smart Beta richiede un investimento minimo di 500.000 dollari

Perché scegliere Betterment?

Uso di azioni value

L’asset allocation di Betterment include azioni value a piccola, media e grande capitalizzazione in ogni portafoglio. Questo ha il potenziale di sovraperformare il mercato azionario generale, come misurato dal S&P 500.

I titoli value rappresentano società che sono in gran parte evitate dagli investitori, ma sono fondamentalmente sane, e possono produrre guadagni superiori alla media nel lungo termine.

Consulenti finanziari disponibili su portafogli superiori a $ 100.000

Il piano Premium di Betterment offre accesso a consulenti finanziari dal vivo, e una commissione di consulenza annuale di solo 0,40%. Questa è una frazione della tassa dall’1% al 2% applicata dai tradizionali consulenti finanziari umani.

Betterment offre anche una serie di pacchetti di consulenza finanziaria, con tariffe che vanno da $149 a $399. I pacchetti affrontano la pianificazione finanziaria di base, come la preparazione per il college, il matrimonio e la pensione.

Investimento socialmente responsabile (SRI)

Betterment sostituisce le azioni dei mercati emergenti e le azioni americane a grande capitale con tre ETF dedicati all’investimento socialmente responsabile. Il tuo intero portafoglio non sarà completamente SRI, ma una grande porzione lo sarà.

Smart Beta

Gestito da Goldman Sachs, questo portafoglio lavora per sovraperformare la strategia convenzionale del market cap. Si tratta di un portafoglio gestito attivamente, che offre potenzialmente ricompense più alte con rischi corrispondentemente più elevati. Questo portafoglio richiede un investimento minimo di $100,000.

Betterment Cash Reserve

Betterment Cash Reserve offre uno 0.30% APY. Non avrai bisogno di un saldo minimo e non pagherai spese mensili. Inoltre, sarai anche in grado di fare un numero illimitato di prelievi (tipicamente, puoi farne solo sei).

Betterment Checking

Betterment offre anche un conto corrente che viene fornito senza spese, deposito assegni mobile, nessun saldo minimo, e commissioni ATM rimborsate. Ma la parte migliore di questo conto corrente è che, grazie alla partnership di Betterment con Dosh, otterrai anche la carta di debito Betterment Visa® che offre un cash back quando usi la tua carta nei negozi partecipanti. Questi includono più di 10.000 commercianti in tutto il mondo, coprendo sia i pagamenti online che di persona. Puoi facilmente individuare i commercianti partecipanti nell’app mobile di Betterment. Se vuoi fare acquisti online, nota che devi fare acquisti attraverso la sezione “Earn Rewards” di Betterment nell’app o sul sito.

Le tue offerte di cash back sono anche adattate alle tue preferenze di acquisto personali. Ciò significa che vedrai offerte che si applicano specificamente ai ristoranti, negozi e altre attività commerciali che si adattano ai tuoi interessi. I tuoi premi cash back sono automaticamente depositati nel tuo conto corrente in tempo reale, quindi non devi aspettare per riscattarli. Potresti anche vedere più depositi di cash back tutti nello stesso giorno! E sarai avvisato ogni volta che Betterment trova dei premi per te, rendendo facile tenere traccia di quanto hai guadagnato.

Portafogli flessibili

Questa opzione ti permette di regolare i pesi delle singole classi di attività nel tuo portafoglio. E’ un’opzione destinata solo agli investitori esperti, che fornisce un certo controllo sull’allocazione del portafoglio, pur godendo dei benefici dell’investimento automatico.

Perché scegliere Wealthfront?

Smart Beta

Simile a Betterment, Smart Beta di Wealthfront cerca di sovraperformare il mercato generale. Lo fa de-enfatizzando la capitalizzazione di mercato come fattore primario nella costruzione del portafoglio. Questo porta ad una distribuzione più uniforme dei titoli all’interno del portafoglio. Rappresenta una forma di gestione attiva del portafoglio, ed è disponibile per portafogli di $ 500.000 o più.

Stock-level tax-loss harvesting

Questa potrebbe essere la caratteristica più interessante di Wealthfront. Offrono tre diversi portafogli che ti permettono di diversificare in azioni individuali. Per esempio, fino a 500 azioni saranno acquistate dall’indice S&P 500. A seconda delle dimensioni del conto, fino a 1.000 azioni saranno scelte dall’indice S&P 1500. Questi portafogli consentono una maggiore efficienza con il tax-loss harvesting, poiché le singole azioni offrono maggiore flessibilità rispetto a interi ETF. Questa categoria richiede un portafoglio tra i 100.000 e i 500.000 dollari.

Wealthfront Risk Parity

Questa è una strategia di investimento più complessa, ma che ha mostrato rendimenti più alti a lungo termine. Lo fa allocando il portafoglio in modo da equalizzare i contributi di rischio di ogni classe di attività. Poiché la strategia usa la leva finanziaria con alcune posizioni nel portafoglio, il rischio è maggiore. La partecipazione richiede un saldo del conto maggiore.

Linea di credito del portafoglio Wealthfront

Questa linea è disponibile per i clienti con conti per un totale di $100.000 o più. Ti permette di prendere in prestito fino al 30% del valore del tuo conto, e fare rimborsi secondo il tuo programma.

La linea di credito è garantita dal tuo portafoglio, che elimina l’applicazione o la qualificazione basata sul credito o sul reddito. Non è progettata per essere un prestito di margine, ma ti offre una flessibilità totale. I fondi possono essere presi in prestito per qualsiasi scopo, e dato che stai prendendo in prestito da te stesso, puoi ripagare alle tue condizioni.

Wealthfront Path

Questo è qualcosa di un consulente finanziario, ma è basato sul software. Fornisce strumenti di pianificazione finanziaria per aiutarvi a pianificare la pensione, la proprietà della casa, il risparmio per l’acconto su una casa, e il finanziamento del college per i vostri figli.

L’applicazione può essere utilizzata per eseguire “cosa se scenari”, come vedere le proiezioni di aumentare i vostri risparmi o determinare quanti aiuti finanziari vostro figlio potrebbe essere idoneo per il college. Si può anche cercare una casa attraverso la connessione con Zillow.com.

Tecnologia che investe il denaro in eccesso

Quando il denaro viene gestito manualmente, è possibile esitare quando arriva il momento di investire. L’ultima aggiunta tecnologica di Wealthfront automatizza il processo investendo il denaro in eccesso al di sopra di un limite da voi stabilito.

In passato, questo poteva essere fatto solo con un conto di investimento tassabile o un conto in contanti. Oggi, la tecnologia è stata migliorata per includere la possibilità di investire in Roth IRAs, IRAs tradizionali e 529 College Savings Accounts.

Pensieri finali su Betterment vs. Wealthfront

Betterment e Wealthfront sono diventati i più grandi robo-advisors indipendenti perché sono stati in prima linea del fenomeno che è l’investimento automatico. Entrambi hanno una lunga serie di clienti soddisfatti degli investimenti, e ciascuno ha continuato a innovare dal modello di base di robo-advisor.

Qual è il migliore dei due? Non esiste una risposta definitiva a questa domanda. Dipende davvero dai vari servizi e dalle caratteristiche che ciascuno fornisce e che meglio si adattano alle vostre esigenze personali.

Per esempio, se preferite la diversificazione in investimenti alternativi, come gli immobili e le risorse naturali, Wealthfront sarà la vostra scelta. Ma se si preferisce investire in azioni di valore, Betterment sarà l’opzione migliore.

Altrimenti, le due piattaforme sono in gran parte identiche. Considerando la concorrenza diretta tra i due, questo non è sorprendente. Ciascuna addebita una commissione di base dello 0,25% per la stragrande maggioranza degli investitori. Ognuno offre smart beta, investimenti socialmente responsabili, varie forme di consulenza finanziaria e la possibilità di aprire un conto con poco o niente denaro.

Sommario

In ultima analisi, sia Betterment che le piattaforme Wealthfront. Infatti, dove ciascuno si è distinto dalle molte piattaforme robo-advisor ora disponibili è che hanno opzioni di trade-up. Man mano che il tuo portafoglio cresce, ognuno offre la possibilità di usufruire di opzioni di investimento più sofisticate. Questi sono il tipo di strategie di investimento più tipicamente disponibili con costi più elevati, consulenti di investimento tradizionali.

In verità, non si può sbagliare con nessuna di queste piattaforme. Guardate attentamente le caratteristiche che funzionano meglio per voi, e fate la vostra scelta di conseguenza.

- Betterment Review: Il modo in cui investire dovrebbe essere

- Recensione di Wealthfront: Investimento automatico e pianificazione finanziaria gratuita fino a 10.000 dollari

.