Betterment en Wealthfront zijn de twee grootste onafhankelijke robo-adviseurs op dit gebied, en waarschijnlijk de bekendste. De twee platforms lopen voorop op het gebied van online, geautomatiseerd beleggen en hebben hun menu met beleggingsopties gestaag uitgebreid. In feite heeft Wealthfront onlangs een functie vrijgegeven om overtollig geld van uw betaalrekening of geldrekening automatisch te beleggen in een belastbare beleggingsrekening, geldrekening, Roth IRA, traditionele IRA of 529 College Savings Account.

Het is waarschijnlijk niet overdreven om te zeggen dat de meeste beleggers hun zoektocht naar robo-adviseurs beginnen met een of beide platforms.

Betterment vs. Wealthfront – welke is de betere van de twee? Laten we in de details duiken en kijken of we tot een conclusie kunnen komen.

What’s Ahead:

Betterment vs. Wealthfront samenvatting

We gaan in aanzienlijk detail bij het analyseren van de verschillen tussen de twee robo-adviseurs. Maar de onderstaande tabel vat de basis serviceniveaus en andere functies van elk investeringsplatform samen en vergelijkt deze:

| Features | Betterment | Wealthfront | ||||||

|---|---|---|---|---|---|---|---|---|

| Minimale Initiële Investering | $0 Digitaal; $100.000 Premie | $500 | ||||||

| Beschikbare rekeningen | Individuele en gezamenlijke belastbare rekeningen; traditionele, Roth, SEP en rollover IRAs; trusts en non-profits | Individuele en gezamenlijke belastbare rekeningen; traditionele, Roth, SEP en rollover IRAs; trusts en 529 plannen | ||||||

| Advieskosten | Digitaal: 0.25% tot $2 miljoen; 0,15% boven $2 miljoen; premie: 0,40% tot $2 miljoen; 0,30% boven $2 miljoen | 0.25% | ||||||

| Tax-loss Harvesting | Ja | Ja | ||||||

| Rebalancing | Ja | Ja | ||||||

| Dividend Herbeleggen | Ja | Dividend Herbeleggen | Ja | Ja | .beleggen | Ja | Ja | |

| Mobiele app | Android & iOS devices | Android & iOS devices | ||||||

| Sociaal Verantwoord Beleggen | Ja | Ja, via Smart Beta en Tax-loss Harvesting op aandelenniveau (min. Investering $100.000) | ||||||

| Smart Beta | Ja | Ja met $500.000 minimuminvestering |

Over Betterment

Betterment is de grootste onafhankelijke robo-adviseur in de sector, met ten minste $13,5 miljard aan beheerd vermogen. Het bedrijf werd opgericht in 2008 en is gevestigd in New York City.

Net als alle andere robo-adviseurs maakt Betterment gebruik van Modern Portfolio Theory (MTP) om uw beleggingsportefeuille samen te stellen en te beheren. MPT benadrukt de juiste toewijzing van activa op basis van gerichte risiconiveaus.

Aanmelden voor Betterment

U kunt zich aanmelden voor het platform met helemaal geen geld. De eerste stap omvat het invullen van een korte vragenlijst, die uw beleggingsdoelen, tijdshorizon en risicotolerantieniveau zal identificeren.

Uw portefeuille zal vervolgens worden samengesteld uit een mix van 14 verschillende activaklassen, waaronder zes voor aandelen en acht voor vastrentende beleggingen. Elke activaklasse wordt vertegenwoordigd door een individueel exchange traded fund (ETF), waardoor uw portefeuille blootstelling heeft aan letterlijk duizenden individuele effecten. Elke ETF is gekoppeld aan een index die de gehele activaklasse vertegenwoordigt die het vertegenwoordigt.

Zodra uw portefeuille is gecreëerd, zal deze volledig worden beheerd op een continue basis. Dat omvat automatische herbelegging van dividenden, periodieke herbalancering om de doelallocatie van activa te handhaven, en zelfs tax-loss harvesting om vermogenswinstbelastingen op belastbare accounts te minimaliseren.

Het gebruik van op een index gebaseerde ETF’s en geautomatiseerd beleggingsbeheer houdt de beleggingskosten laag, waardoor uw beleggingsrendement wordt gemaximaliseerd. Betterment biedt zowel belastbare als fiscaal beschermde pensioenrekeningen.

Lees meer over Betterment: lees onze volledige recensie of bezoek hun site!

Over Wealthfront

Wealthfront is de op een na grootste onafhankelijke robo-adviseur, met ten minste $ 10 miljard aan beheerd vermogen. Het bedrijf is gevestigd in Redwood City, Californië, en begon zijn activiteiten in oktober 2011.

Wealthfront werkt ongeveer hetzelfde als Betterment en andere robo-adviseurs. Het maakt gebruik van de moderne portefeuilletheorie en belegt uw geld in verschillende activaklassen, elk vertegenwoordigd door een op een index gebaseerde ETF. Wealthfront verdeelt uw portefeuille echter over minder – maar meer gediversifieerde – activaklassen.

Het gebruikt bijvoorbeeld slechts drie aandelenklassen – Amerikaanse aandelen, buitenlandse ontwikkelde aandelen en aandelen uit opkomende markten. Het gebruikt ook slechts vier vastrentende klassen, waarvan er een dividendaandelen is, die een groeicomponent kunnen toevoegen aan een inkomstengenererende activaklasse.

Maar waar Wealthfront afwijkt van Betterment is dat het ook diversifieert in aandelen van natuurlijke hulpbronnen en vastgoedbeleggingstrusts. De twee activaklassen geven je een bredere beleggingsmix, evenals een grote mate van bescherming tegen inflatie.

Wealthfront’s tijdbesparende technologie kan je ook helpen meer te beleggen. Hun nieuwste functie toevoeging stelt u in staat om de robo-adviseur een lopende of contante rekening te laten controleren op overtollige middelen. Wanneer uw account de cashlimiet overschrijdt die u hebt ingesteld, investeert hij automatisch het overschot in een in aanmerking komend accounttype van uw keuze, inclusief IRA’s en 529 College Savings Accounts. Deze technologie is slim genoeg om ook op terugkerende overdrachten te letten, zodat het niet per ongeluk uw toekomstige financiële plannen in de war schopt.

Aanmelding voor Wealthfront

Net als andere robo-adviseurs, begint Wealthfront met het laten invullen van een vragenlijst, waarvan de antwoorden de basis van uw portefeuille zullen vormen.

U hebt een minimum van $ 500 nodig om te beginnen, dan beheert Wealthfront uw portefeuille volledig, inclusief automatische herbelegging van dividenden, periodieke herbalancering van de portefeuille en tax-loss harvesting.

Wederom stelt het gebruik van geautomatiseerd beleggen en index-gebaseerde ETF’s Wealthfront in staat om professioneel portefeuillebeheer te bieden tegen een zeer lage vergoeding.

Lees meer over Wealthfront: Lees onze volledige review of bezoek hun site!

Betterment vs. Wealthfront: Beleggingsprestaties

We dachten dat het nuttig zou zijn om een vergelijking op te nemen van de beleggingsprestaties tussen de twee robo-adviseursgiganten. Vanwege de beperkte prestatiegegevens die door Betterment zijn verstrekt, is de vergelijking echter niet beter dan bij benadering. Ook zullen individuele portefeuilles variëren in hun assetallocaties op basis van beleggingsdoelen, tijdshorizon en risicotolerantie van de belegger.

Bij gebrek aan een exacte side-by-side vergelijking van exact overeenkomende portefeuilles, hebben we wat number crunching gedaan en komen we met wat we denken dat een redelijke benadering is van de beleggingsprestaties voor beide in de afgelopen paar jaar.

Betterment

Betterment biedt een historische prestatietool die enigszins beperkte beleggingsrendementsgegevens biedt. De onderstaande schermafbeelding toont een interactieve grafiek waarmee u rendementen over verschillende tijdsbestekken kunt berekenen, helemaal teruggaand tot 2004 (wat een beetje betekenisloos is, gezien het feit dat het platform pas in 2008 werd gelanceerd).

We stellen de grafiek in vanaf oktober 2011, omdat deze overeenkomt met de gegevens van Wealthfront die teruggaan tot de oprichting op 14 oktober 2011. De Betterment-resultaten gaan echter alleen door tot juli 2018, terwijl die van Wealthfront doorlopend zijn, waardoor we resultaten kunnen gebruiken tot februari 2019.

Betterment’s beleggingsresultaten van oktober 2011 tot juli 2018 laten een rendement zien van 82,6%, gebaseerd op een portefeuille met een 80% aandelenallocatie.

Maar om onze best te doen om een relatieve appels met appels te vergelijken, hebben we de prestaties van de 80%-aandelenallocatie gemengd met een 70%-allocatie, omdat dit meer consistent is met de aandelentoewijzingen van Wealthfront. Dat levert een gemengd rendement op van 77,8% over 82 maanden. Dat komt neer op een gemiddeld jaarlijks rendement van iets minder dan 8,8%.

Wealthfront

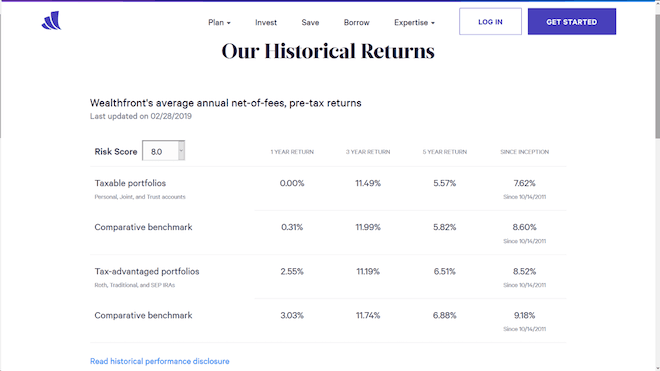

Wealthfront biedt een regelmatig bijgewerkt rapport over zijn historische rendementen. De onderstaande schermafbeelding toont de beleggingsresultaten van Wealthfront tot en met 28 februari 2019, voor zowel belastbare portefeuilles als fiscaal gefaciliteerde portefeuilles (pensioenrekeningen).

Ze worden weergegeven voor één jaar, drie jaar, vijf jaar, en sinds de oprichting van Wealthfront op 14 oktober 2011.

Nu zoals altijd het geval is met beleggingsrendementen, vereisen deze resultaten een aanzienlijke mate van uitleg. Het beleggingsrendement voor elk tijdsbestek wordt vergeleken met een vergelijkende benchmark. De benchmark omvat dezelfde assetallocaties en ETF’s die worden gebruikt in de werkelijke portefeuilles met dezelfde risicoscores.

De benchmark omvat echter geen advieskosten of handelskosten als gevolg van bid/ask spreads. Als gevolg hiervan zijn de beleggingsresultaten van Wealthfront consequent iets lager dan de overeenkomstige vergelijkende benchmark.

Zowel de belastbare als de niet-belastbare portefeuilles zijn zwaar gewogen in het voordeel van Amerikaanse en internationale aandelen. De belastbare portefeuille bevat meer dan 80% in aandelen, met de rest belegd in vastrentende waarden, natuurlijke hulpbronnen, en onroerend goed. Niet-belastbare portefeuilles hebben een iets lagere aandelenallocatie, wederom met het saldo belegd in vastrentende waarden, natuurlijke hulpbronnen en onroerend goed.

De bovenstaande resultaten zijn voor een portefeuille gebaseerd op een belegger met een risicoscore van 8,0. Dit is slechts een van de 20 mogelijke toewijzingen van activa, omdat de risicoscores van Wealthfront in stappen van .5 lopen, van .5 tot 10. De resultaten zullen verschillend zijn voor elk niveau van risicoscore, wat deel uitmaakt van wat het moeilijk maakt om een directe vergelijking te maken met Betterment of een ander investeringsplatform.

Betterment vs. Wealthfront Investeringsprestaties conclusie

Gebaseerd op de bovenstaande cijfers, heeft Betterment een gemiddeld jaarlijks beleggingsrendement van iets minder dan 8,8%. Wealthfront zit op 7,62% op zijn belastbare portefeuilles, en 8,52% op zijn fiscaal gefaciliteerde portefeuilles.

Hoewel het misschien lijkt dat Betterment de betere prestaties heeft, moet eraan worden herinnerd dat er timingverschillen zijn. Met name de gegevens over Betterment lopen alleen tot juli 2018.

Gezien het feit dat het vierde kwartaal van 2018 ongebruikelijk volatiel was, kan dat de prestatiegegevens in het voordeel van Betterment scheeftrekken. Als goed, Wealthfront onthult dat hun prestatiecijfers rekening houden met advieskosten en bied / laat spreads, terwijl Betterment zwijgt over deze kwestie.

Dus daar heb je het – het is niet helemaal een appels met appels vergelijking, maar het is zo dicht als we kunnen krijgen op basis van de beschikbare openbare gegevens.

Betterment en Wealthfront voors

Betterment:

- U kunt een rekening openen met helemaal geen geld

- Menselijk ondersteund beleggingsadvies

- Tax-loss harvesting op alle belastbare rekeningen

- Klantenondersteuning omvat live chat

- Een lage vergoeding van 0.25% op alle rekeningen tot $2 miljoen

- Vergoeding daalt naar 0,15% op rekeningen boven $2 miljoen

- Aandelenallocaties omvatten large-, medium- en small-cap waardeaandelen

- Smart Beta optie

- Sociaal verantwoorde investeringsoptie

- Persoonlijk financieel adviseur met een jaarlijkse vergoeding van 0.40% (minimaal $100.000 saldo)

- Externe rekeninganalyse, inclusief 401(k) plannen

Wealthfront:

- Lage minimum aanvangsinvestering, bij $500

- Lage jaarlijkse advieskosten van 0.25% op alle rekeningsaldi

- Uw portefeuille omvat aandelen in natuurlijke hulpbronnen en onroerend goed

- Financiële planningstools

- Portefeuille kredietlijn beschikbaar op rekeningsaldi van meer dan $100,000

- Kasrekening optie

- Smart Beta optie

- Sociaal verantwoorde beleggingsoptie

- 529 college spaarrekeningen beschikbaar

- Individuele aandelen gebruikt in grotere portefeuilles

- Automatisch beleggen van overtollig geld in gekwalificeerde rekeningen, waaronder IRA’s en 529 College Savings Accounts

Betterment en Wealthfront nadelen

Betterment:

- Geen diversificatie in alternatieve beleggingen, zoals onroerend goed en natuurlijke hulpbronnen

- Lagere vergoedingen worden aangeboden, maar niet beschikbaar voor de typische belegger (minimum $ 2 miljoen)

- Voorziet in analyse van externe rekeningen, maar houdt er geen rekening mee bij de toewijzing van activa

Wealthfront:

- Geen verlaging van de kosten voor grotere portefeuilles

- $500 vereist om een rekening te openen, hoewel dit geen groot obstakel is

- Smart Beta optie vereist minimale investering van $500.000

Waarom Betterment kiezen?

Gebruik van waardeaandelen

Betterment’s asset allocatie omvat small-, medium-, en large-cap waardeaandelen in elke portefeuille. Dit biedt het potentieel om beter te presteren dan de algemene aandelenmarkt, zoals gemeten door de S&P 500.

Waarde-aandelen vertegenwoordigen bedrijven die grotendeels worden gemeden door beleggers, maar fundamenteel gezond zijn, en op de lange termijn bovengemiddelde winsten kunnen opleveren.

Financieel adviseurs beschikbaar op portefeuilles van meer dan $ 100.000

Betterment’s Premium-plan biedt toegang tot live financieel adviseurs, en een jaarlijkse adviesvergoeding van slechts 0,40%. Dit is een fractie van de 1% tot 2% vergoeding die in rekening wordt gebracht door traditionele menselijke financiële adviseurs.

Betterment biedt ook een reeks financiële adviespakketten, met kosten variërend van $ 149 tot $ 399. De pakketten richten zich op financiële basisplanning, zoals de voorbereiding op de universiteit, het huwelijk en pensionering.

Socially Responsible Investing (SRI)

Betterment vervangt aandelen uit opkomende markten en large-cap Amerikaanse aandelen door drie ETF’s gewijd aan maatschappelijk verantwoord beleggen. Uw volledige portefeuille zal niet volledig DVI zijn, maar een groot deel wel.

Smart Beta

Beheerd door Goldman Sachs, werkt deze portefeuille om beter te presteren dan de conventionele market cap strategie. Het gaat om een actief beheerde portefeuille, die potentieel hogere beloningen biedt met navenant hogere risico’s. Deze portefeuille vereist een minimale investering van $ 100.000.

Betterment Cash Reserve

Betterment Cash Reserve biedt een APY van 0,30%. U hoeft geen minimumsaldo en u betaalt geen maandelijkse kosten. Bovendien kunt u een onbeperkt aantal geldopnamen doen (normaal kunt u er slechts zes doen).

Betterment Checking

Betterment biedt ook een betaalrekening zonder kosten, mobiele storting van cheques, geen minimumsaldo en terugbetaalde kosten voor geldautomaten. Maar het beste deel van deze betaalrekening is dat, dankzij de samenwerking van Betterment met Dosh, u ook de Betterment Visa® Debit Card krijgt die cashback biedt wanneer u uw kaart gebruikt bij deelnemende bedrijven. Deze omvatten meer dan 10.000 handelaren over de hele wereld, voor zowel online als in-person betalingen. U kunt gemakkelijk de deelnemende handelaars vinden in de mobiele app van Betterment. Als u online wilt winkelen, moet u er rekening mee houden dat u wel moet winkelen via het gedeelte “Verdien beloningen” van Betterment in de app of op de site.

Uw cashback-aanbiedingen zijn ook afgestemd op uw eigen persoonlijke koopvoorkeuren. Dat betekent dat u aanbiedingen zult zien die specifiek van toepassing zijn op de restaurants, winkels en andere bedrijven die bij uw eigen interesses passen. Uw cash back beloningen worden automatisch gestort op uw betaalrekening in real-time, zodat u niet hoeft te wachten om ze te verzilveren. U kunt zelfs meerdere cashback stortingen op dezelfde dag zien! En u krijgt elke keer een melding wanneer Betterment beloningen voor u vindt, waardoor het gemakkelijk is om bij te houden hoeveel u hebt verdiend.

Flexibele portefeuilles

Met deze optie kunt u de individuele activaklassegewichten in uw portefeuille aanpassen. Het is een optie die alleen is bedoeld voor doorgewinterde beleggers, die enige controle bieden over portefeuilletoewijzing, terwijl u nog steeds geniet van de voordelen van geautomatiseerd beleggen.

Waarom kiezen voor Wealthfront?

Smart Beta

Gelijk aan Betterment, probeert Wealthfront’s Smart Beta beter te presteren dan de algemene markt. Het doet dit door de marktkapitalisatie als een primaire factor in de portefeuilleconstructie te demotiveren. Dit leidt tot een meer gelijkmatige verdeling van aandelen binnen de portefeuille. Het vertegenwoordigt een vorm van actief portefeuillebeheer, en is beschikbaar voor portefeuilles van $ 500.000 of meer.

Stock-level tax-loss harvesting

Dit is misschien wel de meest interessante functie van Wealthfront. Ze bieden drie verschillende portefeuilles die u in staat stellen om te diversifiëren in individuele aandelen. Bijvoorbeeld, tot 500 aandelen zullen worden gekocht uit de S&P 500 index. Afhankelijk van de rekeninggrootte worden tot 1000 aandelen gekozen uit de S&P 1500 index. Deze portefeuilles maken een grotere efficiëntie met tax-loss harvesting mogelijk, aangezien individuele aandelen meer flexibiliteit bieden dan hele ETF’s. Deze categorie vereist een portefeuille tussen $100.000 en $500.000.

Wealthfront Risk Parity

Dit is een complexere beleggingsstrategie, maar wel een die hogere langetermijnrendementen heeft laten zien. Zij doet dit door de portefeuille zo te verdelen dat de risicobijdragen van elke activaklasse gelijk zijn. Aangezien de strategie gebruik maakt van leverage met bepaalde posities in de portefeuille is het risico hoger. Deelname vereist wel een groter rekeningsaldo.

Wealthfront Portfolio kredietlijn

Deze lijn is beschikbaar voor cliënten met rekeningen van in totaal $100.000 of meer. Het stelt u in staat om tot 30% van de waarde van uw rekening te lenen, en terugbetalingen te doen volgens uw eigen schema.

De kredietlijn wordt gedekt door uw portefeuille, waardoor toepassing of kwalificatie op basis van krediet of inkomen wordt geëlimineerd. Het is niet ontworpen om een marge lening te zijn, maar het biedt u totale flexibiliteit. Fondsen kunnen worden geleend voor elk doel, en omdat je van jezelf leent, kun je terugbetalen op je eigen voorwaarden.

Wealthfront Path

Dit is iets van een financieel adviesbureau, maar het is op software gebaseerd. Het biedt financiële planningstools om u te helpen bij het plannen van uw pensioen, huiseigendom, sparen voor de aanbetaling op een huis, en collegefinanciering voor uw kinderen.

De app kan worden gebruikt om “wat als scenario’s” uit te voeren, zoals het zien van de projecties van het verhogen van uw spaargeld of het bepalen van hoeveel financiële hulp uw kind in aanmerking zou kunnen komen voor college. U kunt zelfs naar een huis zoeken via de verbinding met Zillow.com.

Technologie die overtollig geld investeert

Wanneer geld handmatig wordt beheerd, is het mogelijk om te aarzelen wanneer het tijd is om te investeren. De nieuwste technologische toevoeging van Wealthfront automatiseert het proces door overtollig geld boven een door u ingestelde limiet te beleggen.

In het verleden kon dit alleen worden gedaan met een belastbare beleggingsrekening of een contante rekening. Vandaag is de technologie verbeterd om de optie op te nemen om te beleggen in Roth IRA’s, traditionele IRA’s en 529 College Savings Accounts.

Eindgedachten over Betterment vs. Wealthfront

Betterment en Wealthfront zijn de grootste onafhankelijke robo-adviseurs geworden omdat ze in de voorhoede hebben gestaan van het fenomeen dat geautomatiseerd beleggen is. Beide hebben een lange lijn van tevreden beleggingsklanten, en elk is blijven innoveren vanuit het basismodel van de robo-adviseur.

Welke is de betere van de twee? Er is geen definitief antwoord op die vraag. Het hangt echt af van de verschillende diensten en functies die elk biedt die het beste bij uw eigen persoonlijke behoeften passen.

Bijvoorbeeld, als u de voorkeur geeft aan diversificatie in alternatieve beleggingen, zoals onroerend goed en natuurlijke hulpbronnen, zal Wealthfront uw keuze zijn. Maar als u liever in waardeaandelen belegt, zal Betterment de betere optie zijn.

Overigens zijn de twee platforms grotendeels identiek. Gezien de directe concurrentie tussen de twee, dat is niet verwonderlijk. Elk rekent een basisvergoeding van 0,25% voor de overgrote meerderheid van de beleggers. Elk biedt slimme bèta, maatschappelijk verantwoord beleggen, verschillende vormen van financieel advies, en de mogelijkheid om een rekening te openen met weinig of geen geld.

Samenvatting

In de uiteindelijke analyse, zowel Betterment en Wealthfront platforms. In feite, waar elk zich heeft onderscheiden van de vele robo-adviseur platforms die nu beschikbaar zijn, is dat ze trade-up opties hebben. Naarmate uw portefeuille groeit, biedt elk de mogelijkheid om te profiteren van meer geavanceerde beleggingsopties. Dit zijn het soort beleggingsstrategieën die meer typisch beschikbaar zijn bij duurdere, traditionele beleggingsadviseurs.

In waarheid, je kunt niet fout gaan met een van deze platforms. Kijk goed naar de functies die het beste voor u zullen werken, en maak dienovereenkomstig uw keuze.

- Betterment Review: De manier waarop beleggen zou moeten zijn

- Wealthfront Review: Geautomatiseerd beleggen en financiële planning gratis tot $ 10.000