Spotkurser, terminskurser og krydskurser

Spotterminskurser er afregningspriserne for spotterminskontrakter; krydskurser er valutakursen mellem to uofficielle valutaer.

Læringsmål

Differentiér mellem spotkurser, terminskurser og krydskurser

Nøglepunkter

Nøglepunkter

- En spotkontrakt er en kontrakt om køb eller salg af en vare, et værdipapir eller en valuta med henblik på afregning (betaling og levering) på spotdatoen, som normalt er to bankdage efter handelsdatoen. Afviklingsprisen (eller kursen) kaldes spotpris eller spotkurs.

- En spotkontrakt er i modsætning til en terminskontrakt, hvor kontraktvilkårene er aftalt nu, men levering og betaling vil ske på en fremtidig dato. Afviklingsprisen i en terminskontrakt kaldes forwardpris eller forwardkurs.

- Spotkurser kan bruges til at beregne forwardkurser. I teorien skal forskellen mellem spot- og terminskursen være lig med finansieringsomkostningerne plus en eventuel indtjening til indehaveren af værdipapiret i henhold til cost of carry-modellen.

- En krydskurs er valutakursen mellem to valutaer, som begge ikke er de officielle valutaer i det land, hvor valutakurstilbuddet er givet i.

Nøglebegreber

- bootstrapping-metode: I finansverdenen er bootstrapping en metode til at konstruere en (nul-kupon-) rentekurve for fastforrentede obligationer ud fra priserne på et sæt kuponbærende produkter (f.eks. obligationer og swaps).Ved hjælp af disse nul-kupon-produkter bliver det muligt at udlede par-swap-renter (forward og spot) for alle løbetider ved at gøre nogle få antagelser (herunder lineær interpolation). Termestrukturen for spotafkastet genfindes ud fra obligationsafkastet ved at løse dem rekursivt ved forward-substitution. Denne iterative proces kaldes Bootstrap-metoden.

Spotrenter

I finanssektoren er en spotkontrakt, spottransaktion eller blot “spot” en kontrakt om køb eller salg af en råvare, et værdipapir eller en valuta med henblik på afvikling (betaling og levering) på spotdatoen, som normalt er to arbejdsdage efter handelsdatoen. Afviklingsprisen (eller kursen) kaldes en “spotpris” eller “spotkurs”. “

For obligationer estimeres spotkurser via bootstrapping-metoden, som anvender priserne på de værdipapirer, der i øjeblikket handles på markedet, dvs. fra kontant- eller kuponkurven. Resultatet er den spotkurve, som findes for fastforrentede værdipapirer.

Forward-renter

En spotkontrakt er i modsætning til en terminskontrakt, hvor kontraktvilkårene er aftalt nu, men levering og betaling vil ske på et fremtidigt tidspunkt. Afviklingsprisen for en terminskontrakt kaldes en “terminspris” eller “terminskurs”. “Afhængigt af den vare, der handles, kan spotpriser angive markedets forventninger til fremtidige prisbevægelser. Med andre ord kan spotkurser bruges til at beregne terminskurser. I teorien bør forskellen mellem spot- og terminskurser være lig med finansieringsomkostningerne plus eventuelle indtægter, der tilkommer indehaveren af værdipapiret, i henhold til cost of carry-modellen. For eksempel på en aktie udgøres prisforskellen mellem spot- og terminskursen normalt næsten udelukkende af eventuelle udbytter, der skal betales i perioden, minus de renter, der skal betales af købsprisen.

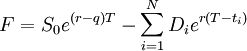

Hvis det underliggende aktiv kan handles, er terminskursen givet ved:

Terminkurs: På en aktie udgøres prisforskellen mellem spotkursen og terminskursen normalt næsten udelukkende af eventuelle udbytter, der skal betales i perioden, minus den rente, der skal betales på købsprisen.

hvor F er terminskursen, der skal betales på tidspunktet, Tex er den eksponentielle funktion (der anvendes til beregning af rentes rente), r er den risikofri rente, q er cost-of-carry, S0 er aktivets spotkurs (dvs, hvad det ville blive solgt for på tidspunktet 0), Di er et udbytte, som er garanteret at blive udbetalt på tidspunktet ti, hvor 0< ti< T.

Krydsende kurser

En krydsende kurs er valutakursen mellem to valutaer, som begge ikke er de officielle valutaer i det land, hvor valutakursnoteringen er givet i. Denne sætning bruges også nogle gange til at henvise til valutakurser, som ikke involverer den amerikanske dollar, uanset hvilket land kursen er givet i. Hvis f.eks. en valutakurs mellem euroen og den japanske yen blev citeret i en amerikansk avis, ville det i denne sammenhæng blive betragtet som en krydskurs, fordi hverken euroen eller yen er USA’s standardvaluta. Hvis valutakursen mellem euroen og den amerikanske dollar imidlertid blev citeret i samme avis, ville det ikke blive betragtet som en krydskurs, fordi citatet involverer USA’s officielle valuta.