Stawki spot, stawki terminowe i stawki krzyżowe

Stawki spot &stawki terminowe są cenami rozliczeniowymi kontraktów spot & terminowych; stawki krzyżowe są kursami wymiany między dwiema nieoficjalnymi walutami.

Cele nauczania

Różnicowanie pomiędzy kursami spot, kursami forward i kursami krzyżowymi

Kluczowe wnioski

Kluczowe punkty

- Kontrakt spot jest kontraktem kupna lub sprzedaży towaru, papieru wartościowego lub waluty w celu rozliczenia (płatności i dostawy) w dniu spot, który zwykle jest dwa dni robocze po dacie transakcji. Cena rozliczeniowa (lub kurs) jest nazywana ceną kasową lub kursem kasowym.

- Kontrakt kasowy jest przeciwieństwem kontraktu terminowego, w którym warunki kontraktu są uzgodnione teraz, ale dostawa i płatność będą miały miejsce w przyszłości. Cena rozliczeniowa kontraktu forward nazywana jest ceną forward lub kursem forward.

- Stopy spot mogą być użyte do obliczenia kursów forward. Teoretycznie różnica w kursach spot i forward powinna być równa opłatom finansowym, plus wszelkie zyski należne posiadaczowi papieru wartościowego, zgodnie z modelem cost of carry.

- Kurs krzyżowy to kurs wymiany walut pomiędzy dwiema walutami, z których obie nie są oficjalnymi walutami kraju, w którym podawane jest kwotowanie kursu walutowego.

Key Terms

- metoda bootstrappingu: W finansach bootstrapping jest metodą konstruowania krzywej dochodowości (zerokuponowej) instrumentów o stałym dochodzie na podstawie cen zestawu produktów kuponowych (np. obligacji i swapów).Korzystając z tych zerokuponowych produktów, możliwe staje się wyprowadzenie par swap rates (forward i spot) dla wszystkich terminów zapadalności poprzez przyjęcie kilku założeń (w tym interpolacji liniowej). Struktura terminowa stóp zwrotu z transakcji kasowych jest odzyskiwana z rentowności obligacji poprzez rozwiązywanie ich w sposób rekurencyjny, poprzez podstawianie w przód. Ten iteracyjny proces nazywany jest metodą Bootstrapa.

Stopy spot

W finansach, kontrakt spot, transakcja spot, lub po prostu „spot”, jest umową kupna lub sprzedaży towaru, papieru wartościowego lub waluty do rozliczenia (płatności i dostawy) w dniu spot, który jest zwykle dwa dni robocze po dacie transakcji. Cena rozliczeniowa (lub kurs) nazywana jest „ceną spot” lub „kursem spot”. „

W przypadku obligacji, stopy kasowe szacuje się metodą bootstrappingu, w której wykorzystuje się ceny papierów wartościowych aktualnie notowanych na rynku, czyli z krzywej kasowej lub kuponowej. Wynikiem jest krzywa spot, która istnieje dla papierów wartościowych o stałym dochodzie.

Stopy forward

Kontrakt spot jest w przeciwieństwie do kontraktu forward, gdzie warunki kontraktu są uzgodnione teraz, ale dostawa i płatność nastąpi w przyszłym terminie. Cena rozliczeniowa kontraktu forward nazywana jest „ceną forward” lub „kursem forward”. „W zależności od przedmiotu obrotu, ceny spot mogą wskazywać oczekiwania rynku co do przyszłych ruchów cenowych. Innymi słowy, kursy spot mogą być wykorzystywane do obliczania kursów forward. Teoretycznie, różnica w cenie kasowej i terminowej powinna być równa kosztom finansowym plus wszelkie zyski należne posiadaczowi papieru wartościowego, zgodnie z modelem kosztu przeniesienia. Na przykład, w przypadku akcji, różnica w cenie pomiędzy spot i forward jest zwykle prawie całkowicie rozliczana przez dywidendy płatne w danym okresie minus odsetki płatne od ceny zakupu.

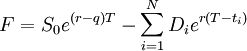

Jeśli aktywa bazowe są zbywalne, cena forward jest określona przez:

Kurs terminowy: W przypadku akcji, różnica w cenie pomiędzy ceną kasową a terminową jest zwykle rozliczana prawie w całości przez wszelkie dywidendy płatne w danym okresie minus odsetki płatne od ceny zakupu.

gdzie F jest ceną terminową, która ma być zapłacona w danym czasie, Tex jest funkcją wykładniczą (używaną do obliczania odsetek składanych), r jest stopą procentową wolną od ryzyka, q jest kosztem przeniesienia, S0 jest ceną kasową składnika aktywów (tzn, co by sprzedać w czasie 0), Di jest dywidendą, która jest gwarantowana do zapłaty w czasie ti, gdzie 0< ti< T.

Cross Rates

Krzyżowy kurs jest kurs wymiany walut między dwiema walutami, z których oba nie są oficjalnymi walutami kraju, w którym notowanie kursu walutowego jest podana. Zwrot ten jest również czasami używany w odniesieniu do notowań walut, które nie obejmują dolara amerykańskiego, niezależnie od tego, w jakim kraju notowanie jest podawane. Na przykład, jeśli kurs wymiany między euro a japońskim jenem zostałby podany w amerykańskiej gazecie, w tym kontekście zostałby uznany za kurs krzyżowy, ponieważ ani euro, ani jen nie są standardową walutą Stanów Zjednoczonych. Jednakże, jeśli kurs wymiany między euro a dolarem amerykańskim zostałby podany w tej samej gazecie, nie zostałby uznany za kurs krzyżowy, ponieważ kwotowanie dotyczy oficjalnej waluty Stanów Zjednoczonych.