Taux au comptant, taux à terme et taux croisés

Les taux au comptant &à terme sont les prix de règlement des contrats à terme &au comptant ; les taux croisés sont le taux de change entre deux devises non officielles.

Objectifs d’apprentissage

Différencier les taux au comptant, les taux à terme et les taux croisés

Principaux enseignements

Points clés

- Un contrat au comptant est un contrat d’achat ou de vente d’une marchandise, d’un titre ou d’une devise pour un règlement (paiement et livraison) à la date au comptant, qui est normalement deux jours ouvrables après la date de transaction. Le prix (ou taux) de règlement est appelé prix au comptant ou taux au comptant.

- Un contrat au comptant s’oppose à un contrat à terme où les conditions du contrat sont convenues maintenant mais où la livraison et le paiement auront lieu à une date ultérieure. Le prix de règlement d’un contrat à terme est appelé prix à terme ou taux à terme.

- Les taux au comptant peuvent être utilisés pour calculer les taux à terme. En théorie, la différence entre les prix au comptant et à terme devrait être égale aux frais financiers, plus les gains dus au détenteur du titre, selon le modèle du coût de portage.

- Un taux croisé est le taux de change entre deux monnaies qui ne sont pas toutes deux les monnaies officielles du pays dans lequel la cotation du taux de change est donnée.

Termes clés

- Méthode du bootstrapping : En finance, le bootstrapping est une méthode permettant de construire une courbe de rendement (zéro coupon) à revenu fixe à partir des prix d’un ensemble de produits porteurs de coupons (par exemple, des obligations et des swaps).En utilisant ces produits zéro coupon, il devient possible de dériver les taux de swap au pair (à terme et au comptant) pour toutes les échéances en faisant quelques hypothèses (notamment une interpolation linéaire). La structure par terme des rendements au comptant est récupérée à partir des rendements obligataires en les résolvant de manière récursive, par substitution à terme. Ce processus itératif est appelé la méthode Bootstrap.

Taux au comptant

En finance, un contrat au comptant, une transaction au comptant, ou simplement « au comptant », est un contrat d’achat ou de vente d’une marchandise, d’un titre ou d’une devise pour un règlement (paiement et livraison) à la date au comptant, qui est normalement deux jours ouvrables après la date de transaction. Le prix (ou le taux) de règlement est appelé » prix au comptant » ou » taux au comptant « . «

Pour les obligations, les taux au comptant sont estimés via la méthode du bootstrapping, qui utilise les prix des titres qui se négocient actuellement sur le marché, c’est-à-dire à partir de la courbe des liquidités ou des coupons. Le résultat est la courbe spot, qui existe pour les titres à revenu fixe.

Taux à terme

Un contrat spot est en contraste avec un contrat à terme où les termes du contrat sont convenus maintenant mais la livraison et le paiement auront lieu à une date future. Le prix de règlement d’un contrat à terme est appelé « prix à terme » ou « taux à terme ». « Selon l’article négocié, les prix au comptant peuvent indiquer les attentes du marché quant aux mouvements de prix futurs. En d’autres termes, les cours au comptant peuvent être utilisés pour calculer les taux à terme. En théorie, la différence entre le cours au comptant et le cours à terme devrait être égale aux frais financiers, plus tout bénéfice dû au détenteur du titre, selon le modèle du coût de portage. Par exemple, sur une action, la différence de prix entre le spot et le forward s’explique généralement presque entièrement par les éventuels dividendes à payer au cours de la période, moins les intérêts à payer sur le prix d’achat.

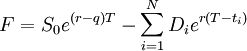

Si l’actif sous-jacent est négociable, le prix forward est donné par :

Taux forward : Sur une action, la différence de prix entre le spot et le forward s’explique généralement presque entièrement par les dividendes payables au cours de la période moins les intérêts à payer sur le prix d’achat.

où F est le prix forward à payer au moment, Tex est la fonction exponentielle (utilisée pour calculer les intérêts composés), r est le taux d’intérêt sans risque, q est le cost-of-carry, S0 est le prix spot de l’actif (c’est-à-dire, ce qu’il se vendrait au temps 0), Di est un dividende dont le versement est garanti au temps ti où 0< ti< T.

Cross Rates

Un cross rate est le taux de change entre deux monnaies qui ne sont pas toutes deux les monnaies officielles du pays dans lequel la cotation du taux de change est donnée. Cette expression est aussi parfois utilisée pour désigner les cotations de devises qui n’impliquent pas le dollar américain, quel que soit le pays dans lequel la cotation est fournie. Par exemple, si un taux de change entre l’euro et le yen japonais était cité dans un journal américain, cela serait considéré comme un taux croisé dans ce contexte, car ni l’euro ni le yen ne sont la monnaie standard des États-Unis. Cependant, si le taux de change entre l’euro et le dollar américain était cité dans ce même journal, cela ne serait pas considéré comme un taux croisé car la cotation implique la monnaie officielle des États-Unis.