Spotkoersen, Termijnkoersen, en Kruiskoersen

Spot & termijnkoersen zijn afrekenprijzen van spot & termijncontracten; kruiskoersen zijn de wisselkoers tussen twee niet-officiële valuta’s.

Leerdoelen

Onderscheid maken tussen spotkoersen, termijnkoersen en crosskoersen

Key Takeaways

Key Points

- Een spotcontract is een contract voor het kopen of verkopen van een grondstof, waardepapier of valuta voor afwikkeling (betaling en levering) op de spotdatum, die gewoonlijk twee werkdagen na de transactiedatum ligt. De afwikkelingsprijs (of -koers) wordt spotprijs of spotkoers genoemd.

- Een spotcontract staat in contrast met een termijncontract waarbij de contractvoorwaarden nu worden overeengekomen, maar levering en betaling op een toekomstige datum zullen plaatsvinden. De afwikkelingsprijs van een termijncontract wordt termijnprijs of termijnkoers genoemd.

- Spotkoersen kunnen worden gebruikt om termijnkoersen te berekenen. In theorie zou het verschil tussen de spot- en de termijnkoers gelijk moeten zijn aan de financieringskosten, plus eventuele inkomsten die de houder van het effect toekomen, volgens het cost of carry-model.

- Een kruiskoers is de wisselkoers tussen twee valuta’s die beide niet de officiële valuta zijn van het land waarin de wisselkoersnotering wordt gegeven.

Key Terms

- bootstrapping-methode: In de financiële wereld is bootstrapping een methode om een (zero-coupon) vastrentende rendementscurve te construeren uit de prijzen van een reeks coupondragende producten (bijv. obligaties en swaps).Met behulp van deze zero-coupon producten wordt het mogelijk om par swaprente (forward en spot) voor alle looptijden af te leiden door een paar aannames te doen (waaronder lineaire interpolatie). De termijnstructuur van de contante rendementen wordt uit de obligatierendementen afgeleid door deze recursief op te lossen, door middel van termijnsubstitutie. Dit iteratieve proces wordt de Bootstrap-methode genoemd.

Spotkoersen

In de financiële wereld is een spotcontract, een spottransactie of gewoon “spot” een contract voor de aan- of verkoop van een grondstof, waardepapier of valuta voor afwikkeling (betaling en levering) op de spotdatum, die gewoonlijk twee werkdagen na de transactiedatum ligt. De afwikkelingsprijs (of -koers) wordt een “contante prijs” of “contante koers” genoemd. “

Voor obligaties worden de contante koersen geraamd via de bootstrapping-methode, waarbij gebruik wordt gemaakt van de prijzen van de effecten die op dat moment op de markt worden verhandeld, d.w.z. uit de cash- of couponcurve. Het resultaat is de spotcurve, die bestaat voor vastrentende effecten.

Forward rates

Een spotcontract staat in contrast met een termijncontract, waarbij de contractvoorwaarden nu worden overeengekomen, maar levering en betaling op een toekomstige datum zullen plaatsvinden. De afwikkelingsprijs van een termijncontract wordt een “termijnprijs” of “termijnkoers” genoemd. “Afhankelijk van het verhandelde artikel kunnen spotkoersen een indicatie zijn van de marktverwachtingen over toekomstige prijsbewegingen. Met andere woorden, spotkoersen kunnen worden gebruikt om termijnkoersen te berekenen. In theorie zou het verschil tussen de contante koers en de termijnkoers gelijk moeten zijn aan de financieringskosten, vermeerderd met de aan de houder van het effect verschuldigde winst, volgens het “cost of carry”-model. Voor een aandeel bijvoorbeeld wordt het prijsverschil tussen de contante en de termijnkoers gewoonlijk bijna volledig verklaard door de in de betrokken periode te betalen dividenden minus de over de aankoopprijs verschuldigde rente.

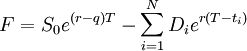

Indien de onderliggende waarde verhandelbaar is, wordt de termijnkoers gegeven door:

Forward rate: Bij een aandeel wordt het prijsverschil tussen de contante koers en de termijnkoers gewoonlijk bijna volledig verklaard door de in de betrokken periode uit te keren dividenden minus de over de aankoopprijs verschuldigde rente.

Waar F de termijnkoers is die op een bepaald tijdstip moet worden betaald, Tex de exponentiële functie (die wordt gebruikt voor de berekening van de samengestelde rente), r de risicovrije rente, q de kostprijs, S0 de contante koers van het activum (d.w.z, waarvoor het op tijdstip 0 zou worden verkocht), Di is een dividend dat gegarandeerd op tijdstip ti wordt uitgekeerd, waarbij 0< ti< T.

Cross Rates

Een cross rate is de wisselkoers tussen twee valuta’s die beide niet de officiële valuta’s zijn van het land waarin de wisselkoersnotering wordt gegeven. Deze uitdrukking wordt soms ook gebruikt om te verwijzen naar wisselkoersen die geen betrekking hebben op de U.S. dollar, ongeacht in welk land de koers wordt gegeven. Indien bijvoorbeeld een wisselkoers tussen de euro en de Japanse yen werd vermeld in een Amerikaanse krant, zou dit in deze context als een kruiskoers worden beschouwd, omdat noch de euro noch de yen de standaardvaluta van de V.S. is. Indien echter de wisselkoers tussen de euro en de Amerikaanse dollar in diezelfde krant zou worden vermeld, zou dit niet als een kruiskoers worden beschouwd, omdat de notering betrekking heeft op de officiële valuta van de V.S.

.