Tassi spot, tassi forward e tassi cross

I tassi spot & forward sono i prezzi di liquidazione dei contratti spot & forward; i tassi cross sono il tasso di cambio tra due valute non ufficiali.

Obiettivi di apprendimento

Differenziare tra tassi spot, tassi forward e tassi cross

Punti chiave

Punti chiave

- Un contratto spot è un contratto di acquisto o vendita di una merce, titolo o valuta per il regolamento (pagamento e consegna) alla data spot, che è normalmente due giorni lavorativi dopo la data di scambio. Il prezzo di liquidazione (o tasso) è chiamato prezzo a pronti o tasso a pronti.

- Un contratto a pronti è in contrasto con un contratto a termine in cui i termini del contratto sono concordati ora ma la consegna e il pagamento avverranno in una data futura. Il prezzo di liquidazione di un contratto forward è chiamato prezzo forward o tasso forward.

- I tassi spot possono essere usati per calcolare i tassi forward. In teoria, la differenza tra i prezzi spot e forward dovrebbe essere uguale agli oneri finanziari, più eventuali guadagni dovuti al detentore del titolo, secondo il modello del costo di carry.

- Un tasso incrociato è il tasso di cambio tra due valute, entrambe le quali non sono le valute ufficiali del paese in cui viene data la quotazione del tasso di cambio.

Termini chiave

- Metodo bootstrapping: In finanza, il bootstrapping è un metodo per costruire una curva di rendimento a reddito fisso (zero-coupon) a partire dai prezzi di un insieme di prodotti con cedola (ad esempio, obbligazioni e swap). Utilizzando questi prodotti zero-coupon, diventa possibile ricavare i tassi swap alla pari (forward e spot) per tutte le scadenze facendo alcune ipotesi (compresa l’interpolazione lineare). La struttura a termine dei rendimenti spot viene recuperata dai rendimenti obbligazionari risolvendo per essi in modo ricorsivo, tramite sostituzione forward. Questo processo iterativo è chiamato metodo Bootstrap.

Tassi spot

In finanza, un contratto spot, una transazione spot, o semplicemente “spot”, è un contratto di acquisto o vendita di una merce, titolo o valuta per il regolamento (pagamento e consegna) alla data spot, che è normalmente due giorni lavorativi dopo la data di scambio. Il prezzo di liquidazione (o il tasso) è chiamato “prezzo spot” o “tasso spot”. “

Per le obbligazioni, i tassi a pronti sono stimati tramite il metodo del bootstrapping, che utilizza i prezzi dei titoli attualmente scambiati sul mercato, cioè dalla curva del contante o della cedola. Il risultato è la curva spot, che esiste per i titoli a reddito fisso.

Tassi forward

Un contratto spot è in contrasto con un contratto forward dove i termini del contratto sono concordati ora ma la consegna e il pagamento avverranno in una data futura. Il prezzo di liquidazione di un contratto a termine è chiamato “prezzo a termine” o “tasso a termine”. “A seconda dell’articolo scambiato, i prezzi a pronti possono indicare le aspettative del mercato sui futuri movimenti dei prezzi. In altre parole, i tassi a pronti possono essere usati per calcolare i tassi a termine. In teoria, la differenza tra il prezzo a pronti e quello a termine dovrebbe essere uguale agli oneri finanziari, più eventuali guadagni dovuti al detentore del titolo, secondo il modello del costo di carry. Per esempio, su un’azione, la differenza di prezzo tra lo spot e il forward è di solito rappresentata quasi interamente dai dividendi pagabili nel periodo meno gli interessi dovuti sul prezzo di acquisto.

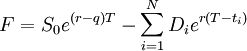

Se l’attività sottostante è negoziabile, il prezzo forward è dato da:

Tasso forward: Su un’azione, la differenza di prezzo tra lo spot e il forward è solitamente rappresentata quasi interamente dai dividendi pagabili nel periodo meno l’interesse da pagare sul prezzo di acquisto.

dove F è il prezzo forward da pagare al tempo, Tex è la funzione esponenziale (usata per calcolare gli interessi composti), r è il tasso di interesse senza rischio, q è il cost-of-carry, S0 è il prezzo spot del bene (cioè, a cosa venderebbe al tempo 0), Di è un dividendo che è garantito essere pagato al tempo ti dove 0< ti< T.

Tassi incrociati

Un tasso incrociato è il tasso di cambio tra due valute, entrambe le quali non sono le valute ufficiali del paese in cui la quotazione del tasso di cambio è data. Questa frase è anche usata a volte per riferirsi alle quotazioni di valuta che non coinvolgono il dollaro americano, indipendentemente dal paese in cui la quotazione è fornita. Per esempio, se un tasso di cambio tra l’euro e lo yen giapponese fosse quotato in un giornale americano, questo sarebbe considerato un tasso incrociato in questo contesto, perché né l’euro né lo yen sono la valuta standard degli Stati Uniti. Tuttavia, se il tasso di cambio tra l’euro e il dollaro statunitense fosse quotato in quello stesso giornale, non sarebbe considerato un tasso incrociato perché la quotazione coinvolge la valuta ufficiale degli Stati Uniti.