Tarifas al contado, tasas a plazo y tasas cruzadas

Las tasas a plazo al contado &son los precios de liquidación de los contratos a plazo al contado &; las tasas cruzadas son el tipo de cambio entre dos monedas no oficiales.

Objetivos de aprendizaje

Diferenciar entre los tipos de cambio al contado, los tipos de cambio a plazo y los tipos de cambio cruzados

Puntos clave

Puntos clave

- Un contrato al contado es un contrato de compra o venta de una materia prima, un valor o una divisa para su liquidación (pago y entrega) en la fecha al contado, que suele ser dos días hábiles después de la fecha de negociación. El precio de liquidación (o el tipo de cambio) se denomina precio al contado o tipo de cambio al contado.

- Un contrato al contado contrasta con un contrato a plazo en el que las condiciones del contrato se acuerdan ahora pero la entrega y el pago se producirán en una fecha futura. El precio de liquidación de un contrato a plazo se denomina precio a plazo o tipo a plazo.

- Los tipos al contado pueden utilizarse para calcular los tipos a plazo. En teoría, la diferencia entre los precios al contado y a plazo debería ser igual a los gastos financieros, más cualquier ganancia debida al tenedor del valor, según el modelo de coste del carry.

- Un tipo de cambio cruzado es el tipo de cambio entre dos monedas, ambas de las cuales no son las monedas oficiales del país en el que se da la cotización del tipo de cambio.

Términos clave

- Método bootstrapping: En finanzas, el bootstrapping es un método para construir una curva de rendimiento de renta fija (cupón cero) a partir de los precios de un conjunto de productos con cupón (por ejemplo, bonos y swaps).Utilizando estos productos de cupón cero, se hace posible derivar los tipos de swap a la par (a plazo y al contado) para todos los vencimientos haciendo algunas suposiciones (incluyendo la interpolación lineal). La estructura temporal de los rendimientos al contado se recupera a partir de los rendimientos de los bonos resolviéndolos recursivamente, por sustitución a plazo. Este proceso iterativo se denomina método Bootstrap.

Tipos al contado

En finanzas, un contrato al contado, una transacción al contado, o simplemente «al contado», es un contrato de compra o venta de una materia prima, un valor o una divisa para su liquidación (pago y entrega) en la fecha al contado, que suele ser dos días hábiles después de la fecha de negociación. El precio de liquidación (o tasa) se denomina «precio al contado» o «tasa al contado». »

En el caso de los bonos, los tipos al contado se estiman mediante el método bootstrapping, que utiliza los precios de los valores que se negocian actualmente en el mercado, es decir, de la curva de efectivo o de cupones. El resultado es la curva al contado, que existe para los valores de renta fija.

Tipos a plazo

Un contrato al contado contrasta con un contrato a plazo en el que las condiciones del contrato se acuerdan ahora pero la entrega y el pago se producirán en una fecha futura. El precio de liquidación de un contrato a plazo se denomina «precio a plazo» o «tasa a plazo». «Dependiendo del artículo que se negocie, los precios al contado pueden indicar las expectativas del mercado sobre la evolución futura de los precios. En otras palabras, los precios al contado pueden utilizarse para calcular los tipos a plazo. En teoría, la diferencia entre los precios al contado y a plazo debería ser igual a los gastos de financiación, más cualquier ganancia debida al titular del valor, según el modelo de coste del carry. Por ejemplo, en el caso de una acción, la diferencia de precio entre el spot y el forward se suele explicar casi en su totalidad por los dividendos a pagar en el periodo menos los intereses a pagar sobre el precio de compra.

Si el activo subyacente es negociable, el precio forward viene dado por:

Tipo forward: En una acción, la diferencia de precio entre el spot y el forward se suele explicar casi en su totalidad por los dividendos a pagar en el periodo menos los intereses a pagar por el precio de compra.

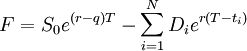

Donde F es el precio forward a pagar en el momento, Tex es la función exponencial (utilizada para calcular los intereses compuestos), r es el tipo de interés libre de riesgo, q es el coste de transporte, S0 es el precio spot del activo (es decir, es el precio al que se vendería en el momento 0), Di es un dividendo cuyo pago está garantizado en el momento ti, donde 0< ti< T.

Tipos de cambio cruzados

Un tipo de cambio cruzado es el tipo de cambio entre dos monedas, ambas no son las oficiales del país en el que se da la cotización del tipo de cambio. Esta frase también se utiliza a veces para referirse a las cotizaciones de divisas que no implican al dólar estadounidense, independientemente del país en el que se proporcione la cotización. Por ejemplo, si un tipo de cambio entre el euro y el yen japonés se citara en un periódico estadounidense, se consideraría un tipo de cambio cruzado en este contexto, porque ni el euro ni el yen son la moneda estándar de EE.UU. Sin embargo, si el tipo de cambio entre el euro y el dólar estadounidense se citara en ese mismo periódico, no se consideraría un tipo de cambio cruzado porque la cotización implica la moneda oficial de EE.UU.

.