Spot-kurssit, termiinikurssit ja ristikkäiskurssit

Spot-&termiinikurssit ovat spot-&termiinisopimusten selvityshintoja; ristikkäiskurssit ovat kahden epävirallisen valuutan välinen valuuttakurssi.

Oppimistavoitteet

Erota toisistaan spot-kurssit, termiinikurssit ja ristikkäiskurssit

Keskeiset opit

Keskeiset kohdat

- Spot-sopimus on sopimus hyödykkeen, arvopaperin tai valuutan ostamisesta tai myymisestä siten, että selvitys tapahtuu (maksun suorittaminen ja luovuttaminen) avoimeen kaupantekoon (spot) liittyvänä päivänä (spot-date), joka on tavallisesti kaksi pankkipäivää kaupankäyntipäivän jälkeen. Selvityshintaa (tai kurssia) kutsutaan spot-hinnaksi tai spot-kurssiksi.

- Spot-sopimus eroaa termiinisopimuksesta, jossa sopimusehdoista sovitaan nyt, mutta toimitus ja maksu tapahtuvat myöhemmin. Termiinisopimuksen selvityshintaa kutsutaan termiinihinnaksi tai termiinikurssiksi.

- Spot-kursseja voidaan käyttää termiinikurssien laskemiseen. Teoriassa spot- ja termiinikurssien erotuksen pitäisi olla yhtä suuri kuin rahoituskulut, lisättynä arvopaperin haltijalle kuuluvilla mahdollisilla tuotoilla cost of carry -mallin mukaisesti.

- Ristikkokurssi (cross rate) on valuuttakurssi kahden valuutan välillä, joista molemmat eivät ole sen maan virallisia valuuttoja, jossa valuuttakurssinoteeraus annetaan.

Keynestermit

- Bootstrapping method: Rahoituksessa bootstrapping-menetelmä on menetelmä, jolla rakennetaan (nollakuponkituottokäyrä) kiinteätuottoisten korkotuotteiden tuottokäyrä joukon kuponkituotteiden (esim. joukkovelkakirjalainojen ja swap-sopimusten) hinnoista.Näiden nollakuponkituottojen avulla on mahdollista johtaa nimellisarvoinen swap-korko (termiinikurssi ja avistakurssi) kaikille juoksuajoille tekemällä muutama oletus (mukaan lukien lineaarinen interpolointi). Spot-tuottojen termiinirakenne saadaan takaisin joukkovelkakirjojen tuotoista ratkaisemalla ne rekursiivisesti termiinisubstituution avulla. Tätä iteratiivista prosessia kutsutaan Bootstrap-menetelmäksi.

Spot-korot

Finanssissa spot-sopimus, spot-kauppa tai yksinkertaisesti ”spot” on sopimus hyödykkeen, arvopaperin tai valuutan ostamisesta tai myymisestä selvitystä (maksua ja toimitusta) varten spot-päivänä, joka on tavallisesti kaksi pankkipäivää kaupantekopäivästä. Selvityshintaa (tai kurssia) kutsutaan ”spot-hinnaksi” tai ”spot-kurssiksi”. ”

Obligaatioiden osalta spot-kurssit arvioidaan bootstrapping-menetelmällä, jossa käytetään markkinoilla tällä hetkellä kaupankäynnin kohteena olevien arvopapereiden hintoja eli käteis- tai kuponkikäyrää. Tuloksena saadaan spot-käyrä, joka on olemassa kiinteätuottoisille arvopapereille.

Termiinikurssit

Spottisopimus eroaa termiinisopimuksesta, jossa sopimusehdoista sovitaan nyt, mutta toimitus ja maksu tapahtuvat tulevaisuudessa. Termiinisopimuksen selvityshintaa kutsutaan termiinihinnaksi tai termiinikurssiksi. ”Kaupan kohteena olevasta tuotteesta riippuen spot-hinnat voivat osoittaa markkinoiden odotuksia tulevista hintakehityksistä. Toisin sanoen spot-kursseja voidaan käyttää termiinikurssien laskemiseen. Teoriassa spot- ja termiinikurssien erotuksen pitäisi olla yhtä suuri kuin rahoituskulut, lisättynä arvopaperin haltijalle mahdollisesti kuuluvilla tuotoilla, cost of carry -mallin mukaisesti. Esimerkiksi osakkeen kohdekurssin ja termiinikurssin välinen hintaero muodostuu yleensä lähes kokonaan kauden aikana maksettavista osingoista vähennettynä ostohinnasta maksettavilla koroilla.

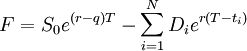

Jos kohde-etuus on vaihdettavissa, termiinikurssi saadaan:

Forward-kurssi: Osakkeella spot- ja termiinikurssin välinen hintaero selittyy yleensä lähes kokonaan jakson aikana maksettavilla osingoilla vähennettynä ostohinnalle maksettavalla korolla.

joissa F on ajankohtana maksettava termiinikurssi, Tex on eksponenttifunktio (jota käytetään koronkoron laskemiseen), r on riskitön korko, q on siirtokustannus, S0 on omaisuuserän spot-kurssi (ts, millä hinnalla se myytäisiin ajankohtana 0), Di on osinko, joka maksetaan takuuvarmasti ajankohtana ti, jossa 0< ti< T.

Ristikkokurssit

Ristikkokurssi on valuutan vaihtokurssi kahden valuutan välillä, joista kumpikaan ei ole sen maan virallinen valuutta, jossa valuuttakurssinoteeraus on annettu. Tätä ilmaisua käytetään joskus myös viittaamaan valuuttakurssinoteerauksiin, joissa ei käytetä Yhdysvaltain dollaria, riippumatta siitä, missä maassa noteeraus annetaan. Jos esimerkiksi euron ja Japanin jenin välinen valuuttakurssi noteerattaisiin amerikkalaisessa sanomalehdessä, sitä pidettäisiin tässä yhteydessä ristikkäiskurssina, koska euro tai jeni ei ole Yhdysvaltojen normaali valuutta. Jos kuitenkin euron ja Yhdysvaltain dollarin välinen valuuttakurssi noteerattaisiin samassa sanomalehdessä, sitä ei pidettäisi ristikkäiskurssina, koska noteeraus koskee Yhdysvaltain virallista valuuttaa.